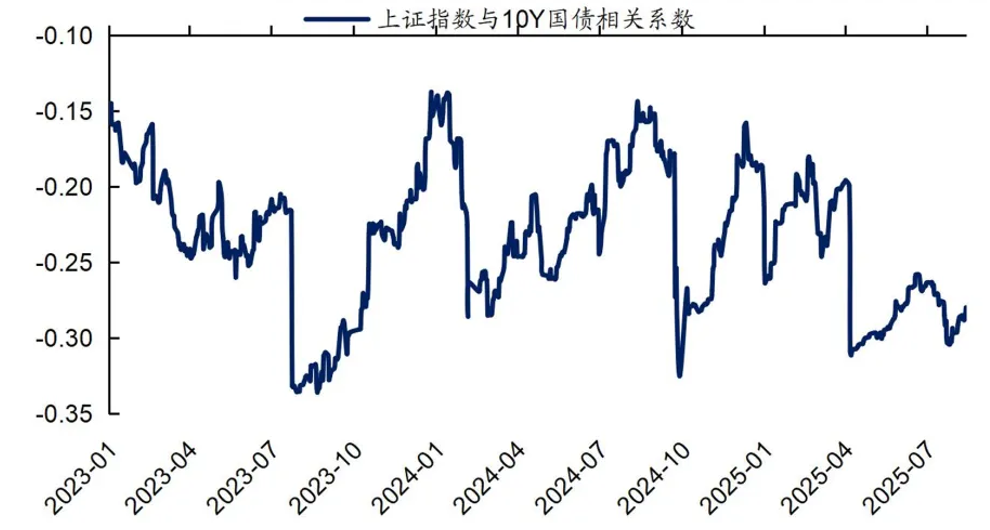

上证指数与10Y国债收益率呈现较强的负相关性。近期,股市强势上涨,沪指突破3800点创近10年新高,持续压制债市情。

十年期国债收益率自8月11日开盘的1.69%持续攀升至1.77%左右,虽然回调幅度距一季度的1.90%左右还有距离,但悲观氛围蔓延。

回顾中国自2005年以来经历的多次债券市场熊市,主要与经济周期、货币政策及资金趋势等因素相关:

(1)2007-2008年:因经济过热和通胀高企,央行连续加息引发债市调整;

(2)2010-2011年:“四万亿”刺激后通胀再度攀升,政策紧缩导致债市走熊;

(3)2013年:“钱荒”和金融去杠杆引发流动性危机;2016-

(4)2017年:强监管政策、供给侧改革及棚改货币化带动经济复苏;

(5)2020年:下半年经济回暖导致债市调整;

(6)2022年:四季度公共卫生事件结束带来的经济复苏预期与理财负反馈导致了债市波动。

总体来看,通胀、经济过热或复苏、货币政策收紧是债市大幅走熊的主要原因。

回到本次债市逆风期,若从基本面数据来看,7月人民币贷款减少500亿元,为2005年8月至今的首次;7月社会消费品零售总额同比增长3.7%、前值4.8%;1-7月全国固定资产投资同比增长1.6%、前值2.8%;7月经济数据普遍有所回落。

7月经济数据和金融数据走低,理论上应该股跌、债涨。但当前股债市场走势与经济数据偏离,或主要是7月以来政策不断释放积极信号扭转了此前的悲观预期,因此出现股涨债跌。

今年4月以来,股市处于持续修复上涨趋势,市场风险偏好改善,对债市造成扰动。但债市会就此转向,大幅走熊么?多家机构认为当前债市大幅走熊的可能性较低。

一是货币政策不存在明显收紧迹象。央行买断式逆回购操作及前期表态配合政府债发行或指向8月银行负债端压力减轻,流动性宽松状态可比6月。展望下半年,经济面临出口增速放缓、房地产销售潜在回调、消费刺激政策效果或减弱三重压力。因此,尽管实现年度增长目标难度相对可控,但维持适度宽松的货币环境对于支撑经济平稳过渡仍属必要。

二是PPI回正可能才是利率趋势反转的重要信号。即使反内卷政策有效,十年期国债利率下行的反转日期也是 PPI 回正时,并非PPI形成拐点时,当前7月PPI数据为-3.6%,是否形成拐点还有待观察 ,离回正更需要时日。

此外,观察“十年国债收益率-沪深300股息率”这一股债性价比的核心观测指标,可以看到,当前该差值处于一年滚动窗口的+1倍标准差附近,处于近三年上限位置,即意味着按照近三年的判断标准来看,当前债券已经有配置价值。

在净值化时代的大背景下,即便是再好的资产,也无法维持只涨不跌的 “神话”,而是必然会经历起伏波动的市场考验。事实上,债市的每一次阶段性回撤,本质皆是市场对经济预期、政策节奏与交易结构的再定价。

历史经验表明,我国债市始终保持着"牛长熊短"的运行特征,每一次回撤最终都会迎来修复。从投资视角看,适度的调整反而为市场创造了更具吸引力的配置价值。

债券本身具有生息属性,只要未发生信用风险事件,随着债券逐步到期兑付,因市场波动导致的短期净值下跌有望得到修复。以万得纯债型基金指数为例,过去十年间,即便在阶段性高点入场,最终均能收复失地并创出新高。

相关产品:

(1)信用债ETF基金(511200)$信用债ETF基金(SH511200)$选取的底层债券均为上交所上市的发行规模较大、主体评级AAA级的信用债,发行主体多为资质优秀的央国企,基本实现收益率曲线全覆盖,整体呈现中短久期信用债特征。

(2)科创债ETF华夏(551550)选取沪深交易所上市的主体评级AAA、隐含评级AA+及以上的科技创新公司债,反映科技创新公司债的整体表现,央国企作为发行主体的科创债规模占比在99%左右,整体呈现中短久期信用债特征。

(3)基准国债ETF(511100)$基准国债ETF(SH511100)$是当下市场涵盖多个关键久期国债的特色产品,选取上交所基准做市品种名单范围内的全部国债作为成分券,具体从1年、2年、3年、5年、10年、20年、30年、50年等期限的国债中分别选取两只左右最新上市的债券,整体呈现中长久期利率债特征。

《ETF风向标》持续更新@华夏ETF君

数据来源:iFind、开源证券、国海证券、华源证券、长城证券等,截至2025.8.25。

风险提示:

沪做市国债指数基日为2022-06-30,2023-2024年度涨跌幅分别为3.52%、7.85%。

沪做市公司债指数基日为2022-06-30,2023-2024年度涨跌幅分别为4.25%、5.72%。

AAA科创债指数基日为2022-6-30,2023-2024年度涨跌幅分别为5.41%、6.02%。