8月23日消息,磷酸铁锂十大头部企业刚刚开会。作为锂电池至关重要的组成材料,磷酸铁锂目前正在经历严峻的产能出清考验,增收不盈利正在成为普遍现象。为此,湖南裕能、万润新能、安达科技、德方纳米,友山科技、丰元锂能、常州锂源、天原锂电等企业代表,以及行业协会负责人悉数到场。

据传参会人数不多,只有13个人。按照大会说小事,小会定大事的惯例,2025下半年锂电产业链“反内卷”的工作似乎正在部署。

增收不盈利,加速产能出清

亏损正在成为困扰整个磷酸铁锂行业的魔咒。尽管目前锂电新能源行业表面看起来风生水起、日进斗金。但是,作为锂电池正极的主要材料,磷酸铁锂行业却依然处于增收不盈利的困境。

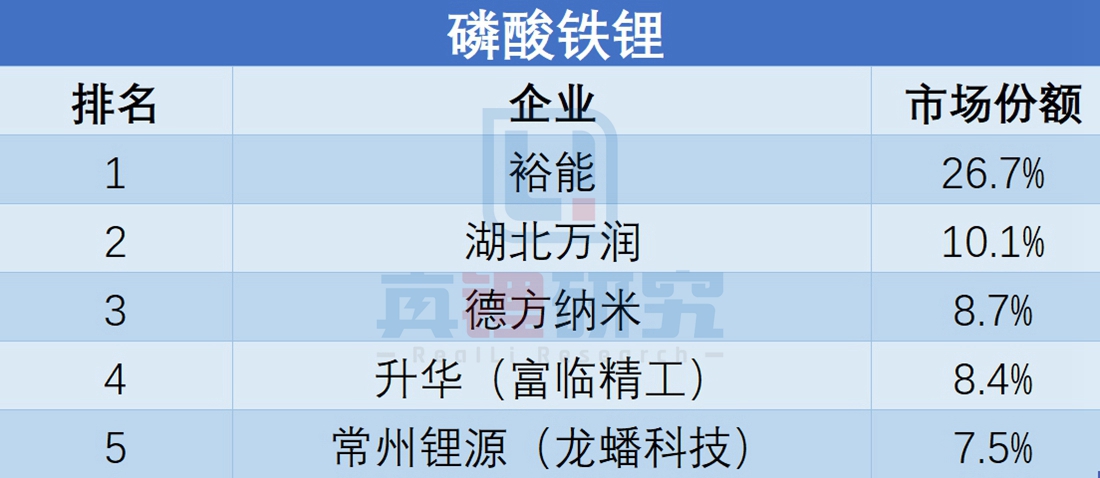

其中,作为行业内最大的供货商,湖南裕能2025年1季度的毛利率仅为5.52%,净利润率只有1.38%。

排名第二的万润新能一季度营业总收入虽然达到22.78亿元,同比增长97.30%,但是利润依旧为负,亏损达到1.56亿元。

德方纳米2025年一季度营收超20亿元,但业绩依旧承压。此外,龙蟠科技2025年上半年预计亏损也达到7943万-9830万元。

一方面作为产业链中游企业,磷酸铁锂材料行业分散度较高,使得企业缺乏价格谈判能力。看着下游宁德时代、比亚迪等锂电池巨头企业赚得盆满钵满,磷酸铁锂企业只能“敢怒不敢言”。另一方面,磷酸铁锂整体供应过剩的格局也使得企业利润被恶性价格竞争所吞噬。

据数据显示,2025年上半年中国磷酸铁锂产量达163.2万吨,同比增长66.6%;同时磷酸铁锂整体产能达到532万吨,而预测需求仅为318.67万吨,供给远大于需求,导致大量闲置产能。

为此,目前多家企业因产能过剩和市场不景气而暂停或终止磷酸铁锂项目。例如,中核钛白终止了年产50万吨磷酸铁项目,金浦钛业暂停了20万吨项目。一场产能出清与产业升级的变革正在加速到来。

“反内卷”,头部企业涨价?

如何面对产业的变革,其实早在去年初,磷酸铁锂行业的头部企业就已经给出了部分答案——更高技术、更强性能的产品,提升价格,甩开竞争者。

为此,以第四代高压密磷酸铁锂为代表的新型产品和工艺,一度在2024年和2025年上半年掀起了一场价格“风暴”。

早在年初,湖南裕能就爆出订单价格大幅上涨的消息,磷酸铁锂加工费涨幅在2000元/吨左右。此后,2.4-2.55g/cm³压实的高压实磷酸铁锂加工费对应上涨将近 1000-3000元,加工毛利在2500元-3800元之间,并且压密度还在向2.6g/cm³继续提升。

然而,正当整个市场开始欢呼,一场材料革命的到来和企业利润的“丰收”之时,困扰整个行业“增收不盈利”的问题又一次开始显现。

一方面,在第四代高压密磷酸铁加工费上涨的背后,其实隐藏了企业成本的快速上涨。为了满足如此高的压实密度,磷酸铁锂企业不仅要采用更纯净的原料、更细的粒径,甚至有的企业还要进行再次研磨和二次烧结。

另一方面,各大头部企业在第四代高压密磷酸铁锂等新产品上的竞争也迅速达成白热化状态。原来说低端产品过剩,但是现在马上看着在高端产品上也出现了过剩的“苗头”。

湖南裕能在云南投产20万吨高压密磷酸铁锂专线。龙蟠科技在与Blue Oval、宁德时代签订大单后,也与楚能新能源签署战略合作协议。 富临精工与宁德时代签订三年14万吨/年的供货协议;丰元股份也与惠州比亚迪电池有限公司签订三年长单。德方纳米在压实密度2.6g/cm3以上的磷酸铁锂产品已量产,并已批量出货。

截至2025年上半年,仅富临精工、龙蟠科技、万润新能签订磷酸铁锂长期供货协议就超100万吨,其中明确要求共同推进高压密产品的迭代和量产导入。

下一步如何提升高端产品的利润,建立健康的价格机制,或将成为头部企业需要认真讨论的问题。

目前,随着高性能动力磷酸铁锂电池和储能电池需求的快速增长,磷酸铁锂行业“反内卷”与加速产能出清或将同时展开。