中国算力平台全面贯通

2025年08月24日 05:40 来源: 中国证券报

8月23日,以“算网筑基智引未来”为主题的2025中国算力大会在山西大同开幕。开幕式上,中国算力平台正式完成山西、辽宁、上海、江苏、浙江、山东、河南、青海、宁夏、新疆10个省区市分平台接入工作,实现“平台、主体、资源、生态、场景”全面贯通。

“十四五”期间,我国算力产业发展迅速,基础设施规模和水平位居全球前列,智能算力规模达788EFLOPS(每秒百亿亿次浮点运算,FP16半精度),干线400G端口数量增至14060个,存力总规模超过1680EB,累计征集“华彩杯”算力应用创新项目超过2.3万个。

在人工智能等技术加速演进下,为破解发展瓶颈和促进算力产业高质量发展,我国以“点、链、网、面”为主轴,推进全国一体化算力网部署落实。在工业和信息化部指导下,中国信息通信研究院联合产业各界自2017年起,稳步推进中国算力平台的建设工作。

作为国家级综合性算力服务平台,中国算力平台集“供、需、服”于一体,可实现不同系统、平台和工具之间的兼容性和互操作性,致力于为算力供需各方打造“中立、开放、公平、可信”的服务生态,进一步促进算力资源的高效配置与价值释放,让算力服务真正实现普惠化、便捷化、易用化。

在产业各方的协同攻坚下,中国算力平台成功实现平台贯通、主体贯通、资源贯通、生态贯通、场景贯通“五大贯通”。

截至7月底,中国算力平台运营层注册企业用户超1000家,入驻算力服务商逾100家,上架优质算力产品110余项,接入主流基础大模型和垂类模型90余个,成功承载9000余张离散卡的供应汇聚、购买和即时开通服务,为1000余名开发者提供了多源多元的在线调用服务,累计沉淀数十亿条算力监测大数据。

#沪指突破3800点,空间还有多大?##英特尔液冷联盟首曝!五企获认证##寒武纪突破5000亿!陈天石财富骤增##DeepSeek V3.1发布!国产芯片爆火##【悬赏】2025中报揭幕!谁把握住机遇?#

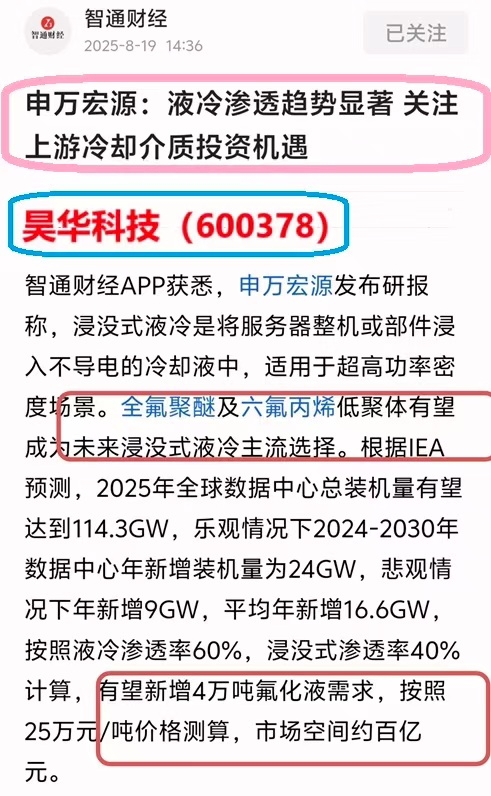

氟化工巨头的崛起之路,半年报预增75.5%见证腾飞!

2025年上半年,公司预计净利润达到5.9亿至6.5亿元,同比最高预增75.5%,创下历史同期最佳水平。这一成绩不仅彰显了昊华科技在行业中的强大竞争力,更标志着其向氟化工全产业链巨头的坚实迈进。

一、业绩增长引擎:并购协同与产品景气共振

【并购整合显神威】

昊华科技通过并入中化蓝天与蓝宇航空,实现了氟化工业务的一体化管理,协同效应全面释放,“1+1>2”的战略布局成效显著。重组后,公司资产与营收规模实现跨越式增长,为业绩注入了强劲动力。这一举措不仅优化了公司的业务结构,还提升了整体运营效率,使得公司在市场竞争中更具优势。

【制冷剂价格持续高景气】

受益于行业供需优化,昊华科技的核心产品制冷剂价格维持高位运行且持续攀升。这一趋势直接推动了公司毛利率的显著提升,成为利润增长的关键支点。在当前市场环境下,制冷剂的高景气度为公司带来了丰厚的利润回报,进一步巩固了其在氟化工领域的领先地位。

【卓越运营挖潜力】

昊华科技持续推进“卓越运营”与“提质增效”行动,通过精细化管理深化和运营效率优化,进一步夯实了盈利基础。公司通过优化生产流程、降低成本、提高产品质量等措施,不断提升自身的竞争力和盈利能力。这种持续的运营优化为公司的长期发展提供了坚实保障。

二、财务亮点:增长强劲且质量提升!

【净利润大幅跃升】

与调整前的上年同期数据相比,昊华科技的净利润增长59.3%至75.5%。即使按更严格的重述后数据(确保可比性),增幅也达10.0%至21.2%。这一增长不仅凸显了公司内生外延双轮驱动的稳健性,更表明其在市场中的强劲竞争力和发展潜力。

【扣非净利润同步高速增长】

昊华科技的核心主业盈利能力同样亮眼,扣除非经常性损益的净利润预计为5.75亿至6.35亿元,同比增幅55.84%至72.11%。这一数据无论对比重述前或重述后数据均如此,印证了公司业绩增长的扎实根基。这意味着公司的盈利增长并非依赖一次性收益,而是核心业务的持续发力。

三、战略价值:打造氟化工航母

昊华科技的本次并购不仅是财务数据的简单叠加,更是向氟化工全产业链巨头迈进的关键一步。通过资源整合与业务协同,公司已将战略优势转化为实实在在的竞争能力,能够更从容地应对市场变化,把握高景气周期的机遇。随着整合红利的进一步释放,昊华科技在氟化工领域的影响力将持续扩大。

昊华科技的半年业绩预告如同一剂强心针,其背后是战略并购的精准发力、核心产品的量价齐升以及管理效能的持续优化。公司已站在新的发展高度,其规模效应正日益凸显。随着制冷剂景气度的持续验证与整合红利的进一步释放,昊华科技正加速迈向氟化工行业的领军地位。

四、高密散热:浸没式液冷服务器发力,电子氟化液高歌猛进!

随着英伟达GB300 芯片 TDP 突破 1400W,传统风冷散热极限被彻底打破,液冷从外围辅助变为芯片级核心解决方案,并且英伟达2027年计划全面转向浸没式液冷方案!

电子氟化液的绝缘性、低毒性、高热稳定性使其成为AI服务器、数据中心等高密度散热的唯一选择。

而浸没式液冷系统中,电子氟化液是最大、最核心的消耗品,成本占据浸没式液冷系统的50%!电子氟化液是唯一直接接触发热源(CPU/GPU芯片)并带走热量的物质,如同血液是氧气运输的唯一载体。

以单机柜50kW 为例,使用 3M Novec 7100(单价 800 元 / 升,单机柜需 500-800 升)时,冷却液成本达40 万 - 60 万元,占系统总成本(80 万 - 120 万元)的一半。

并且电子氟化液需每3-4 个月更换一次,且需定期补液(易挥发)。例如,单机柜50kW 系统每年需消耗约 2 吨氟化液,维护成本占总运营成本的 15%~20%。

五、机构统计:政策强制要求提升,AI 算力需求激增

AI 算力需求激增:英伟达 GB300 芯片单机柜功耗突破 120kW,2030 年全球 AI 算力需求预计增长 50 倍以上,直接拉动高密度液冷需求。

政策强制要求:中国“东数西算” 工程要求新建数据中心 PUE≤1.25,北上广深智算中心液冷机柜占比需超 50%。欧美同步提升能效标准,3M因环保问题2025年底全面停产销售氟化液,国产替代正当时!

技术替代加速:风冷系统在50kW / 柜以上场景失效,液冷成为唯一选择。2025 年 AI 服务器液冷渗透率将从不足30%达到 70%,2030 年达 90%。

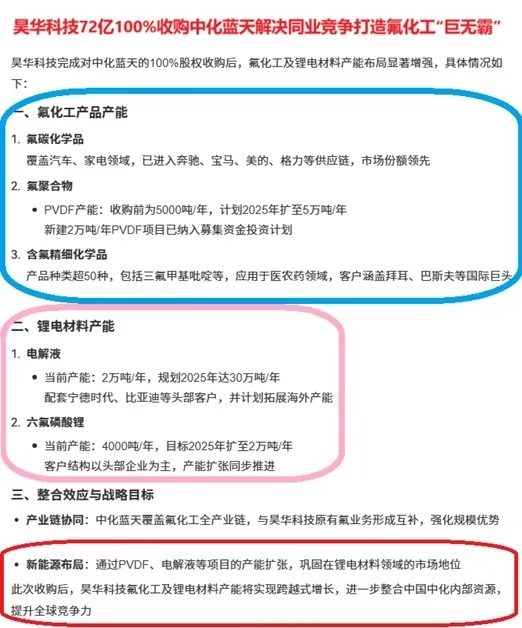

公司收购中化蓝天,解决了同业竞争问题,打造沉浸式液冷服务器电子氟化液“巨无霸”! 昊华科技(600378)完成对中化蓝天的100%股权收购后,氟化工及锂电材料产能布局显著增强,具体情况如下:

一、氟化工产品产能 【氟碳化学品】

覆盖汽车、家电领域,已进入奔驰、宝马、美的、格力等供应链,市场份额领先 【氟聚合物】

PVDF产能:收购前为5000吨/年,计划2025年扩至5万吨/年。

新建2万吨/年PVDF项目已纳入募集资金投资计划。

【含氟精细化学品】

产品种类超50种,包括三氟甲基吡啶等,应用于医农药领域,客户涵盖拜耳、巴斯夫等国际巨头。

二、锂电材料产能

【电解液】

当前产能:2万吨/年,规划2025年达30万吨/年。

配套宁德时代、比亚迪等头部客户,并计划拓展海外产能。

【六氟磷酸锂】

当前产能:4000吨/年,目标2025年扩至2万吨/年。

客户结构以头部企业为主,产能扩张同步推进。

三、整合效应与战略目标 【产业链协同】 中化蓝天覆盖氟化工全产业链,与昊华科技原有氟业务形成互补,强化规模优势。 【新能源布局】 通过PVDF、电解液等项目的产能扩张,巩固在锂电材料领域的市场地位。

此次收购后,昊华科技氟化工及锂电材料产能将实现跨越式增长,进一步整合中国中化内部资源,提升全球竞争力。

$昊华科技(SH600378)$$巨化股份(SH600160)$$英维克(SZ002837)$

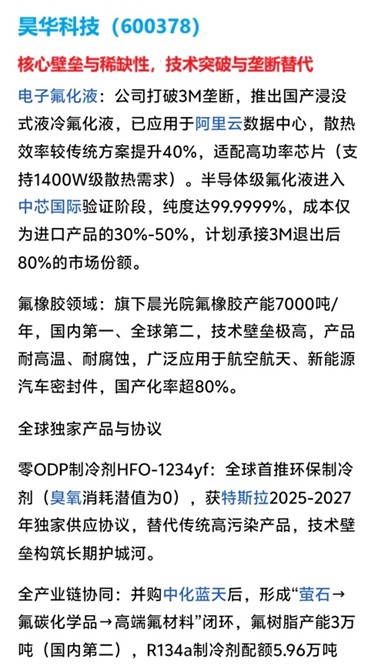

打破3M垄断!公司国产化零ODP制冷剂HFO-1234yf独家供应特斯拉!昊天科技半导体级氟化液已进入中芯国际验证阶段。

2025年8月11日互动易:公司所属中化蓝天作为氟化工领域的领军企业,始终密切关注液冷服务器领域的技术革新。凭借在含氟化学品领域的专业优势,深入洞察液冷服务器的性能需求,已有产品应用于液冷服务器。

公司氟橡胶产能7000吨/年(国内第一),技术壁垒极高,适配高端密封场景。应用领域:数据中心浸没式液冷(阿里云合作)、半导体材料。浸没式新材料:氟化液浸没成本高,且无法降解,采用改性硅油代替氟化液可以在满足高散热性能的效果下做到更低的成本。

公司国产化零ODP制冷剂HFO-1234yf:全球首推环保制冷剂(臭氧消耗潜值为0),获特斯拉2025-2027年独家供应协议,替代传统高污染产品,技术壁垒构筑长期护城河。

全产业链协同:并购中化蓝天后,形成“萤石→氟碳化学品→高端氟材料”闭环,氟树脂产能3万吨(国内第二),R134a制冷剂配额5.96万吨(全国第二),R125配额2.77万吨(全国第三),价格弹性显著(R125每涨1万元/吨,利润增厚2.77亿元)。

$液冷概念(BK1138)$$算力概念(BK1134)$$工业富联(SH601138)$

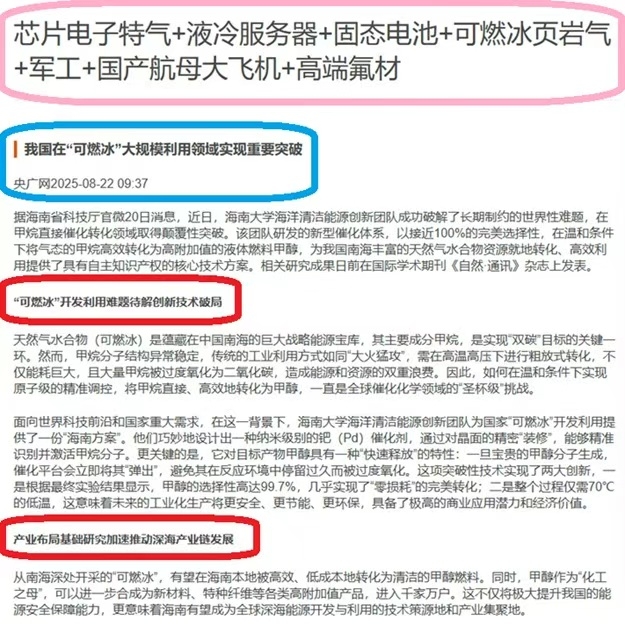

11.46亿!公司子公司西南电子特种气体项目即将建成投产!

根据项目投资建设内容和产品方案显示,昊华科技该项目新建 6000 吨/年电子级三氟化氮生产装置,配套建设 4000 吨/年电子级高纯氨生产装置、100000 吨/年全液氮空分生产装置及必要的公用工程和辅助设施。

作为国内氟化工龙头央企,公司凭借其在含氟化学品领域的技术积累和产能优势,已成为数据中心液冷产业链的核心材料供应商,尤其在冷板式液冷技术领域占据领先地位。

昊华科技凭借央企资源 氟化工技术壁垒 国际大客户绑定,已成为中国液冷产业链的“隐形冠军”。在冷板式液冷领域(占当前市场80%-90%)的R134A配额与技术领导力短期内难以撼动;长期需加快浸没式氟化液对硅油的性能替代,并突破3nm芯片散热技术(如石墨烯掺杂),以巩固其在千亿液冷市场中的核心地位。

近年来,昊华气体在电子特种气体领域通过技术攻关,突破关键技术,实现了三氟化氮、六氟化钨等特种气体的规模化生产,逐步成为国内领先的电子气体生产企业。

随着电子信息行业国产化产品替代以及行业规模的进一步扩张,预计电子级三氟化氮产品将会有持续性的产能缺口。根据公司“十四五”发展规划,昊华气体拟在西南地区布局第二生产基地、以三氟化氮为龙头产品进一步开拓电子信息领域市场份额。

昊华科技该项目的实施,一方面可发挥西南地区区域优势,满足成渝及西南地区的用户需求,扩大昊华气体电子特种气体区域覆盖,提高市场占有率;另一方面借助西南地区综合成本优势,提高产品竞争力。此外,本项目的实施对推动我国相应品种电子特种气体的发展有重要意义。

$三美股份(SH603379)$$曙光数创(SZ872808)$$中芯国际(SH688981)$

公司100%收购中化蓝天,凭借在含氟化学品领域的深厚积累,精准洞察了液冷服务器对散热效率和环保安全的“双重刚需”,成功开发出适配产品,切入液冷“心脏”的服务器。实际上,昊华科技所属的中化蓝天,在液冷技术的布局抢先于同行数年,并且也早早研发出成果。

在由中国石油和化学工业联合会主办的2023年石化产业发展大会上,中化蓝天“浸没液冷工质”入选大会发布的2022年度化工新材料创新产品名单。上榜理由是,“浸没液冷工质是一种电子氟化液,具有低GWP值(全球变暖潜能值)和良好的介电性、绝缘性、稳定性、不可燃、无残留和材料兼容性等特性,可应用于大型数据中心等场景的冷却。浸没式液冷方式可提高散热能力,降耗,有效助力数据中心节能减排。”

有研究报告深入分析了中化蓝天专为浸没式液冷设计研发的的拳头产品,两款YL系列电子氟化液,其中:YL-10,采用独特的“气液二重变”相变冷却技术,当接触发热芯片时,液体迅速气化吸走大量热量,随后冷凝回流,形成高效循环。其绝缘性、低粘度和强兼容性,确保服务器“泡澡”不短路、无腐蚀;YL-70,则主打高温稳定性和经济性,系统更简洁,维护成本更低。

令人振奋的是,中化蓝天YL系列电子氟化液液冷技术跨过从实验室到市场一线的产业化关键一步,产品已在国内数据中心应用,通过了客户验证,实现了规模化商业应用。

昊华科技明确表示,中化蓝天将持续研发适配更高功率密度芯片的系列冷却液产品,提供从材料到系统的完整节能方案。未来随着数据中心高功率化加速、绿色化不可逆转的趋势下,该业务或成昊华科技新增长点。

在“双碳”目标驱动下,中化蓝天以氟材料创新切入液冷赛道,不仅为数据中心降本增效,更以绿色科技重塑行业生态。这场“静悄悄的革命”,或许正是中国数据中心迈向零碳未来的关键一步。

$中科曙光(SH603019)$$和而泰(SZ002402)$$寒武纪-U(SH688256)$

公司的电子级氟化液已用于沉浸式液冷服务器!芯片电子特气供货镁光、中芯、长鑫、华虹、华润、德州仪器、华微电子等头部半导体厂家!公司目前正承担浙江省固态电池研发“尖兵”专项,推进固态电池材料技术进步和应用。

2020年6月24日,昊华科技在互动平台回复:公司电子特气产品目前已进入镁光、中芯国际、长鑫存储、华虹宏力、华润上华、德州仪器、吉林华微电子等十余家半导体生产企业。

2025年8月11日互动易:公司所属中化蓝天作为氟化工领域的领军企业,始终密切关注液冷服务器领域的技术革新。凭借在含氟化学品领域的专业优势,深入洞察液冷服务器的性能需求,已有产品应用于液冷服务器。

2025年3月12日互动易,固态电池用粘结剂、聚合物电解质、硫化物/卤化物电解质降本工艺优化和设计优化方面具有一定积累,并且公司当前承担浙江省“尖兵”专项,联合上下游企业共同推进固态电池及相关材料的技术进步和产业应用。

$华胜天成(SH600410)$$海光信息(SH688041)$$云天励飞-U(SH688343)$

公司凭借在含氟化学品领域的技术积累和产能优势,已成为数据中心液冷产业链的核心材料供应商,尤其在冷板式液冷技术领域占据领先地位。昊华科技作为国内氟化工龙头央企,凭借央企资源 氟化工技术壁垒 国际大客户绑定,已成为中国液冷产业链的“隐形冠军”。

公司在冷板式液冷领域(占当前市场80%-90%)的R134A配额与技术领导力短期内难以撼动;长期需加快浸没式氟化液对硅油的性能替代,并突破3nm芯片散热技术(如石墨烯掺杂),以巩固其在千亿液冷市场中的核心地位。公司的三代制冷剂R134a配额近6万吨,高于三美。子公司中化蓝天的制冷剂、洁净灭火剂、氟化液等产品已在数据中心广泛应用,为浸没液冷系统集成商主要供应商,昊华科技与头部客户有业务及研发合作。

电子特气业务:昊华科技的技术水平国际领先,享受芯片产业红利。日本关东电化工厂爆炸,影响三氟化氮(3700 吨)、四氟化碳、六氟化钨(1400 吨)、六氟丁二烯(600 吨)等产品产能。公司为国内特气头部企业,事故后下游客户已开始接洽,有望量价齐升。相关产品布局完善:三氟化氮产能 5000 吨(在建 6000 吨,一期 3000 吨下半年投产,全部达产后产能 1.1 万吨)、四氟化碳 1000 吨、六氟化钨 600 吨、六氟丁二烯 1200 吨(全球第一)。产品纯度达 4N7 以上(超国内 4N5 标准),可满足 4N7-5N 级别需求,已实现海外供货(覆盖 tjd 等龙头客户)。

锂电业务:公司锂电材料布局全面:电解液产能 25.1 万吨、六氟磷酸锂 6500 吨,另有电解液添加剂、PVDF 等;长期布局固态电池氧化物、硫化物路线,合作广泛,有望受益行情回暖。

泛军工板块:昊华科技收购的子公司中化蓝天是国内领先的航空轮胎制造商,配套空客及商飞轮胎,空间及利润率高。

技术水平:作为国资,昊华科技囊括了原化工部下属8大研究院所,是国内顶尖的化工材料研究领头羊。

业绩与估值:在制冷剂价格持续上涨,新收购公司重组并表,新材料及新应用不断拓展,社保基金、养老金、保险、证券等机构资金低位纷纷重仓介入昊华科技收集低位筹码,有望短期爆发、长线慢牛趋势。

$瑞芯微(SH603893)$$高澜股份(SZ300499)$$兆易创新(SH603986)$