产品越高端,企业业绩就一定好吗?

答案自然是否定的。对国内众多科技企业而言,这两者都是不可兼得的!

因为这不仅需要企业有足够强的研发毅力,突破国际市场原有的地域和专利限制,还需要花费大量人力物力,前期高额的研发投入甚至能吞掉公司所有净利润。

比如,AI芯片领军者寒武纪虽是尖端芯片国产替代的“旗帜”,但也因高强度研发7年亏了50亿,直到2025年第一季度才扭亏为盈。

反而像晶圆制造巨头中芯国际,暂时搁置极致高端化、利用次高端产品占领市场的策略直接让公司2024年营收大增27.72%,突破570亿。

端侧芯片巨头瑞芯微走的也是这条路线。

当同行还徘徊在业绩增长与高强度研发的十字路口时,瑞芯微早已针对端侧芯片市场的碎片化特征,先一步抢占市场,成为业内首家有望突破千亿市值的企业。

专注平台化,规模王者

2020年至今,瑞芯微的业务都是围绕SOC端侧芯片进行的。它是一种以实现特定功能为目的,将CPU、GPU、NPU、存储器、通信模块等功能集成在单一芯片上的产品。

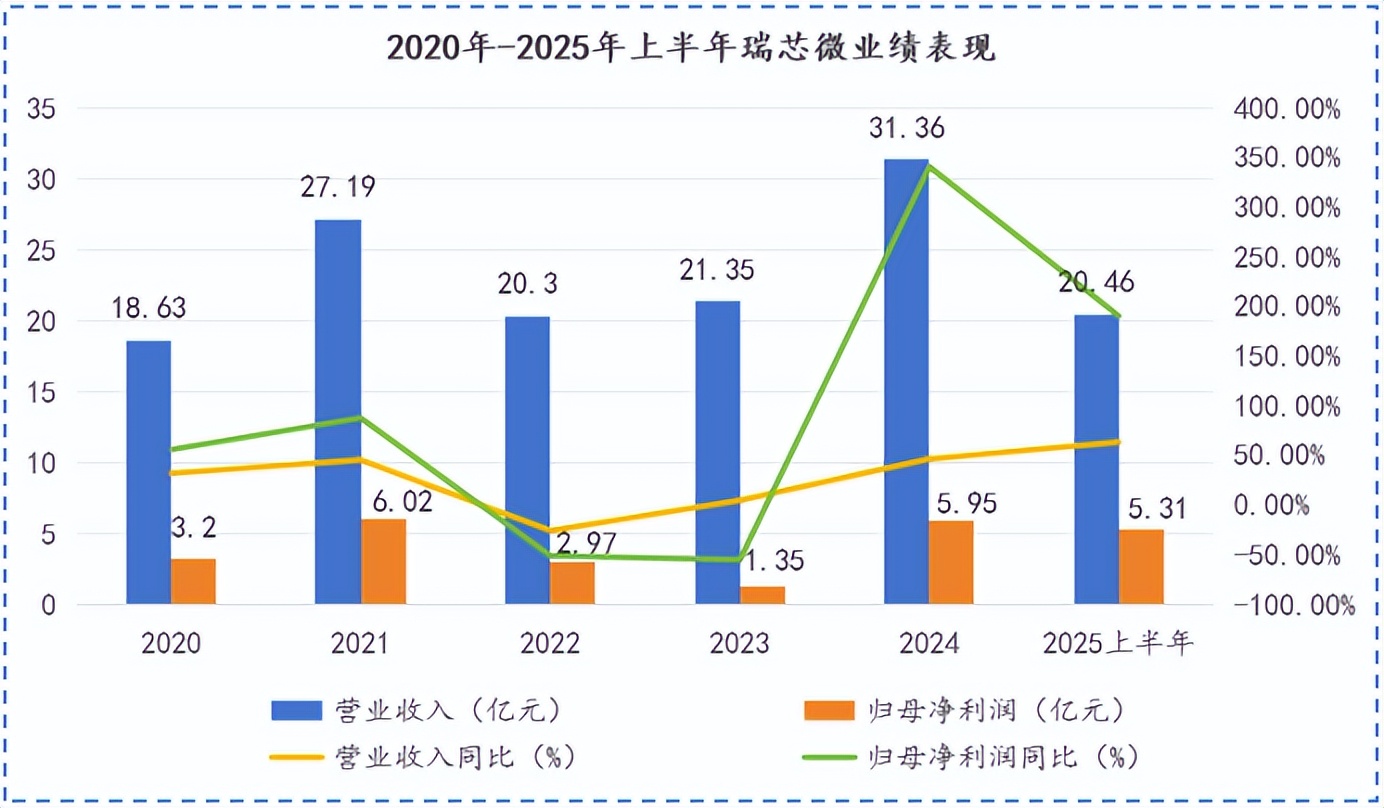

在汽车电子等下游需求的刺激下,2025年上半年,瑞芯微业绩再破新高。净利润高达5.31亿,半年就追平了2024年整年的净利润,同比增速更是高达190.61%,业绩增速行业第一。

纵观全国,做端侧SOC芯片的企业并不少,为何瑞芯微能突出重围呢?

现实情况是,大部分竞争对手并不具备与瑞芯微同台竞技的实力。

炬芯科技、恒玄科技、中科蓝讯三家独成一派,专注在蓝牙芯片这一细分市场;星宸科技的第一大业务线是智能安防,这在安防市场集体转型的今天并不吃香;乐鑫科技做Wi-Fi芯片起家,其产品出货量在大Wi-Fi市场排名全球第五。

乐鑫最大的护城河是其独有的“B2D2B模式”,近两年通过极致降低开发者的学习和时间成本的确拓展了部分客户和下游应用领域,但平台化战略起步晚是其硬伤。

反观瑞芯微,在物联网市场摸爬滚打二十多年后锻炼出了极强的市场嗅觉,“平台化路线+四大技术方向”直接奠定了其高起点、大规模的公司底色。

从复读机到平板电脑再到汽车电子、智能手机,瑞芯微与时俱进,技术方向逐步从大音频、大视频进阶到大感知、大软件领域。

2014年,是瑞芯微成长路上的一大转折。

或许是嗅到了AIoT未来预期千亿的市场空间,瑞芯微开始战略转型,走平台化路线,以通用SOC芯片为切入点,立志让国内工程师人手一颗瑞芯微的芯片。

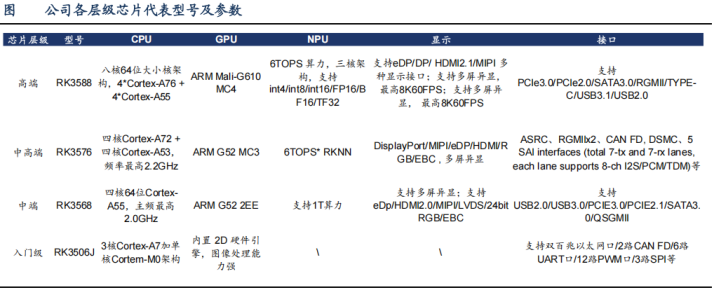

它也确实做到了!2021年开始,以旗舰型芯片RK3588为“头雁”,瑞芯微快速构建了覆盖“高端-中高端-中端-入门级”的完整AIoT芯片平台体系,拥有近百条产品线应用。

凡是我们能想到的终端应用,像汽车电子、机器人、智能家居等,公司产品全都能覆盖到,真正做到了“赋能百行百业”。

问题是,市场上走SOC平台化路线的不止瑞芯微,全志科技、晶晨股份都是这个领域的佼佼者,瑞芯微又凭何居上呢?

关键就在于,产品研发与市场需求高度重合。

AI终端市场的特点是碎片化、场景多且杂,相比私人订制,客户更想要的是一款能适用于多种设备且能自己二次开发的“通用芯”。瑞芯微以RK3588为首的智能应用处理器芯片就完全符合下游客户的胃口。

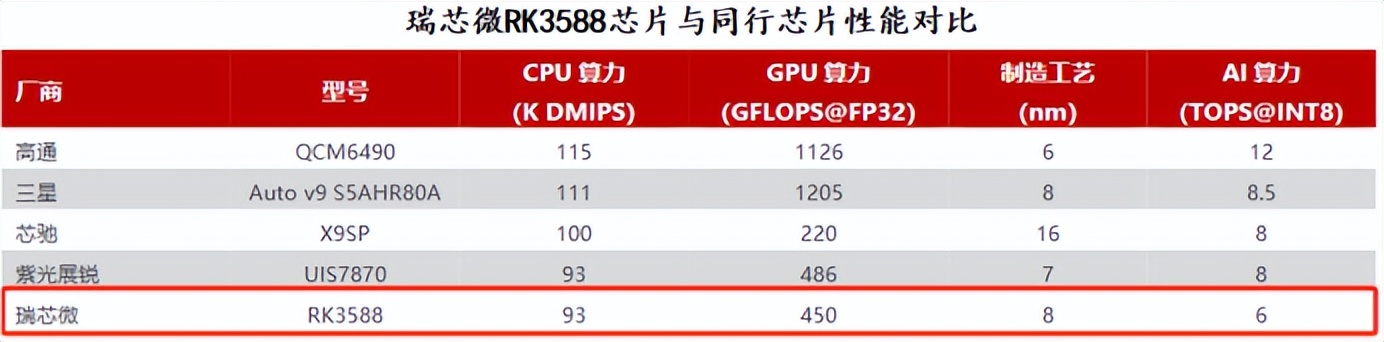

对于RK3588,市场上褒贬不一。部分人认为,不论是从制作工艺还是AI算力来看,RK3588都比不上国际巨头高通、三星的同类产品。

甚至连国内同行全志科技、晶晨股份都有7nm或6nm芯片产出,RK3588还停留在8nm,实在难言高端。

这其实是一种误解。瑞芯微深谙市场需求结构,RK3588主打的并不是多高端,而是高需求,只有足够大的需求才能造就公司的规模优势。

就像晶晨股份虽然有6nm芯片流片成功,但出货量最大的还是12nm系列产品。相比RK3588是否高端,我们更应该关注的是瑞芯微是否有尖端芯片的研发实力。

再研旗舰芯,剑指AIoT2.0

若单论端侧芯片的前瞻研发能力,瑞芯微在国内并无对手,甚至连高通等国际大厂都甘拜下风。

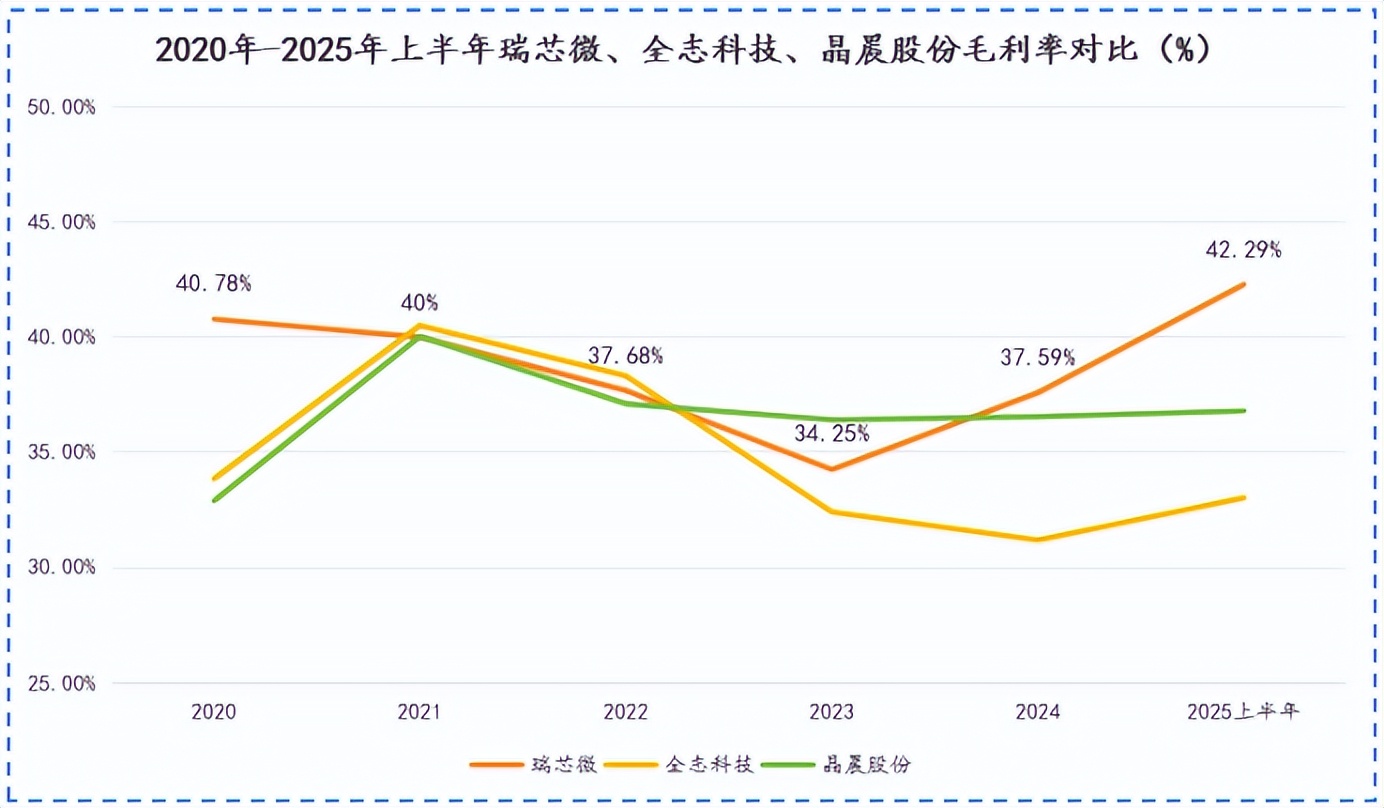

要知道,毛利率是公司产品附加值最直接的体现。2024年开始,瑞芯微毛利率大幅增长,2025年上半年已高达42.29%,远高于全志科技、晶晨股份等同行。

根本原因,还是在于公司对市场趋势的精准把控,这在7月中旬刚结束的瑞芯微开发者大会上体现得淋漓尽致。

今年以来,DeepSeeK的横空出世加速了国内外大模型的开源化,端侧产品也逐渐向“功能串联”的2.0时代转变。

变局之下,瑞芯微创造性地提出走“主芯片+协处理器”并行研发的双轨路线。

所谓协处理器,可以简单理解为主芯片算力的一个补充,能为手机、智能音箱等终端设备提供额外算力支持。

瑞芯微此前推出的RV1126B处理器产品已于2025年5月正式发布并批量供货,接下来,公司和兆易创新合作的新一代低功耗、高效率处理器产品RK182X也在加紧研发,算力预计可达60~80TOPS。

大会的另一大看点自然就是,瑞芯微新一代旗舰型芯片RK3688。

据悉,RK3688将采用4~5nm先进制程,NPU算力更是升级为32TOPS,预计2026年面市后能助力公司业绩开启新一轮的增长。

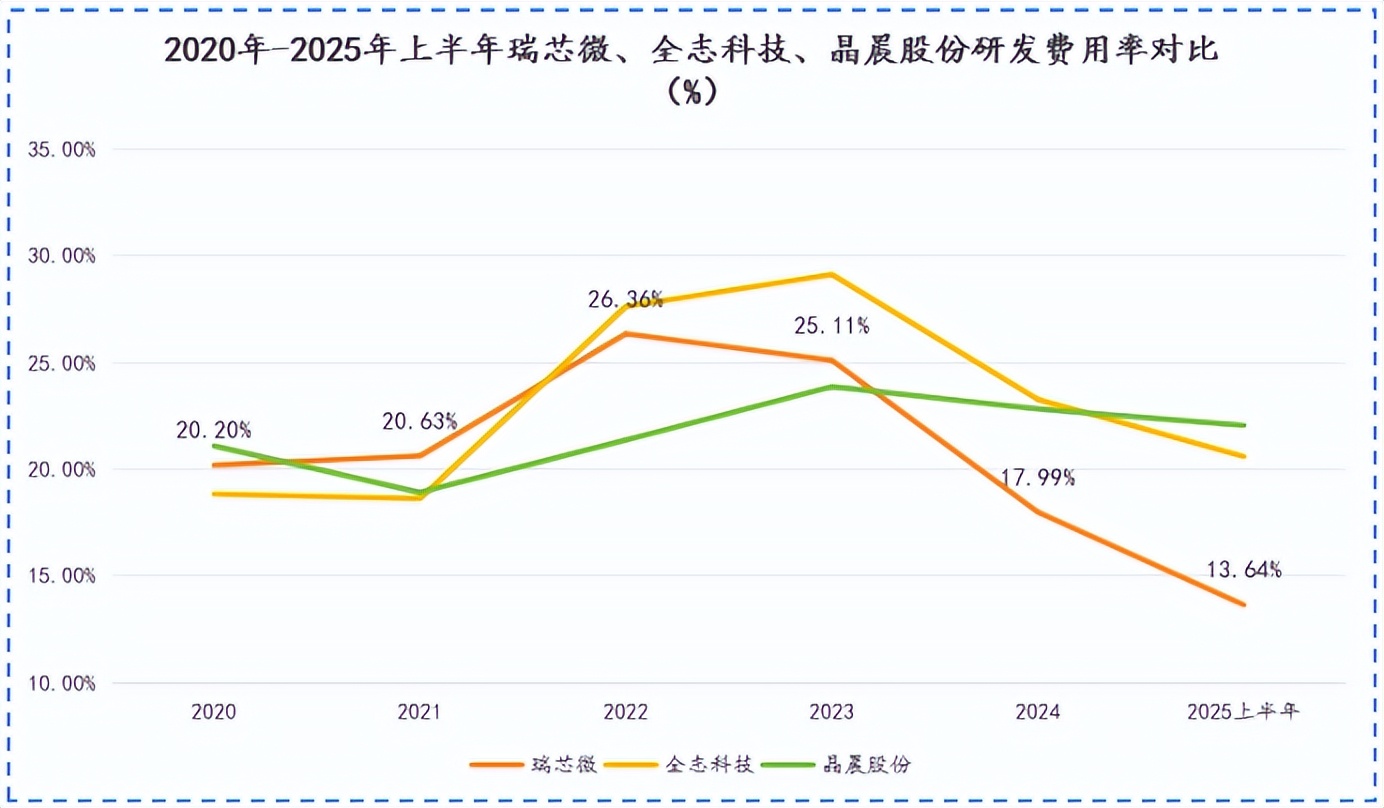

不过让人奇怪的是,瑞芯微如此大刀阔斧的研发并没有给公司造成较大的研发费用压力。

2023年-2025年上半年,瑞芯微研发费用率不升反降,从原来的25.11%降至13.64%。

虽说瑞芯微营收的大幅增长可能给研发费用率造成一定影响,但也不至于让其比全志科技、晶晨股份低5~6个百分点。

难道说,瑞芯微的研发是“有名无实”?

答案可能完全相反!

深耕行业20年的瑞芯微学会了“借力打力”。它不仅与安克创新、百度、腾讯等数千家终端客户都建立了长期合作关系,还聚合了各合作伙伴共建生态,继而形成了“用得越多、迭代越快、适配越广”的平台网络效应。这能让公司用较低的成本研发出市场上较为先进的技术。

对比同行全志科技需要用强研发推动技术升级的方式,瑞芯微的技术升级之路显然成本更低、更高效。

可见,瑞芯微的研发实力并不弱,并且在行业多年的摸爬滚打中形成了独属自己的高效研发策略,未来业绩也不必太过忧心。

总结

虽身处端侧芯片这一竞争白热化的行业,但瑞芯微多年所建立起来的规模优势、产品优势以及对市场的前瞻把控能力在同行中可谓断层第一,独一无二。

视线放大到国际市场,专注做端侧芯片一类产品的龙头并不多,瑞芯微有望借性价比优势在全球占据更多市场份额,中国端侧芯片厂的出海之旅值得期待!