#社区牛人计划#

$阳光电源(SZ300274)$ $德业股份(SH605117)$ $隆基绿能(SH601012)$

阳光电源是我国的逆变器龙头大哥,而逆变器是光伏系统的核心部件,公司自2020年5月6元左右的价格,目前收盘价为94.28元,5年上涨接近16倍,市值1955亿,现在估值如何?今天,我们要聊的就是逆变器龙头。

业务范围

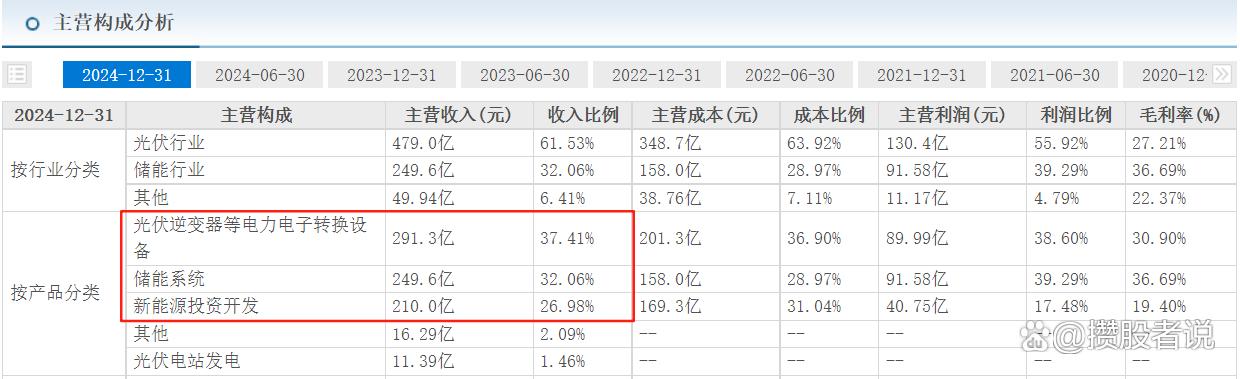

1、逆变器

因为光伏所发的电是直流电,它是有很大局限性的,比如变换电压是比较不容易的,负载应用范围有限制,因此就需要用逆变器把直流电变成频率和幅值都可以调节的交流电,这将有利提升光伏发电系统的效率和运行的稳定性,所以,逆变器是太阳能发电系统的心脏,2024年营收占比37.41%。

2、储能

阳光电源另一项主要业务就是基于碳酸锂的储能系统,国内排名第二,仅次于华为,2024年营收占比32.06%。

3、电站投资开发

阳光电源同时还在帮客户建光伏电站和风力电站,提供开发、设计和建设运维的整体解决方案,2024年营收占比26.98%。

财报基本面

1、营收和利润

过去10年阳光电源的业绩表现非常亮眼,属于标准的成长型企业,营收方面2014年30.62亿,利润2.83亿,2024年778.54亿,利润110.4亿,营收增幅25.42倍,利润增幅39.01倍,远超营收增速,非常不错。这么好的业绩背后对应的是光伏逆变器、电站建设和储能系统三项业务的同步发展。

2、毛利率

利润增速超过营收,背后的逻辑是公司的毛利率的提升,毛利率从2016年的24.59%增长到2024年的29.94%,我们继续拆解毛利率,可以发现,其实公司在大陆的毛利率是有所下降的,但港澳台地区和海外地区的毛利率是上升了14个点,这背后的原因是什么呢?

2.1 运费

2024年阳光电源的海外收入是362.9亿,达到总营收的46.62%,海外运费对成本是有一定影响的,特别是储能系统。

因为阳光的储能系统产能主要是在国内,需要运输到美国,这些海外客户的运输距离是比较远的,而储能产品的体积一般都比较大,所以运费在成本中的占比是比较高的,在这个背景下,运费的波动就会造成毛利率水平的波动,这两年的运费其实对阳光电源来说是下降的。

2.2 汇率

这两年欧洲及美元的汇率同比都是小幅上涨的,假设阳光电源的海外产品售价不变,汇率的上涨可以折算成更多的人民币,导致企业的利润率上升。

2.3 原材料价格

这里主要指碳酸锂的价格是在下跌的,碳酸锂和储能系统的关系好比是光伏产业链和组件的关系,锂价下跌,使得阳光电源生产产品的成本有所下降,在进而提升它的毛利率。

3、资产情况

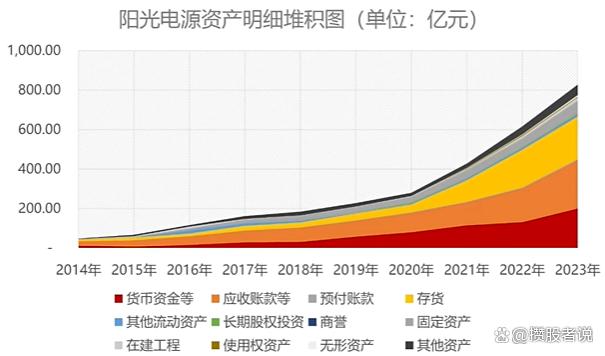

2025年一季报营收同比增长50.92%,利润增长82.52%,从资产视角来看,阳光电源营收规模上升,背后是资产规模的上升,企业的应收账款从2014年的22.86亿上涨至2024年的284.9亿,存货也从2014年不到8.12亿增长到2024年的290.3亿,增长速度非常快。

未来看点

1、行业景气度

从行业视角来看,光伏发电成本的下降推动了全球光伏平价的进程,成本端的价格一旦低于了火电的发电价格,就会使得需求端迅速释放,这就是全球光伏行业高景气的核心动力。阳光的逆变器的市场规模取决于每年新增光伏发电项目的需求和存量项目的替换需求。

光伏逆变器的平均使用寿命大约是10年,随着更多光伏项目的安装,未来对于光伏逆变器的替你需求也会快速增长。

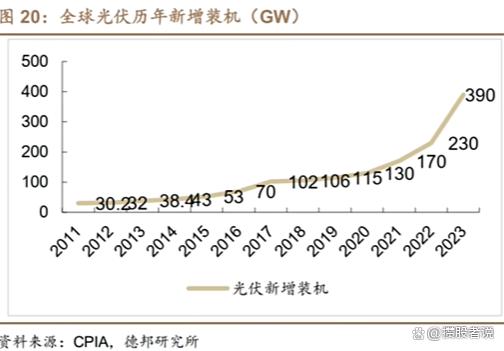

根据德邦研究所的统计,2021年,全球光伏的新增装机是130GW,2023年是390GW。

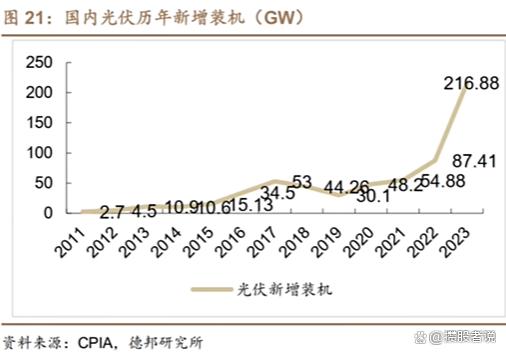

2021年国内光伏的新增装机是48.2GW,2023年是216.88GW,同时,根据弗若斯特沙利文的预测,全球分布式和集中式的光伏在2027年每年的复合增速将会分别达到26%和17.9%。

2、逆变器和储能的双轮驱动

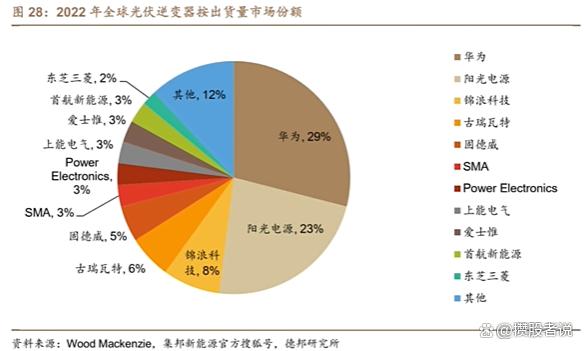

目前光伏逆变器的市场竞争格局是华为占比29%,阳光占比23%,锦浪科技8%,那么,逆变器主要是在竞争什么呢?其实主要是服务品牌产品构筑了相关企业的市场壁垒 ,国内的产品天生是有价格优势的,但对于海外将要购买大型机的客户而言,竞争要素主要是售后服务、品牌、产品性能和可靠性,价格是次要因素。

阳光电源最近饱受市场关注的是它的储能业务,因为光伏发电和风能发电本身有波动性,所以就需要在发电量大的时候把它们存储起来,以实现电力的调频、调峰。而阳光电源是国内比较早涉足储能领域的企业之一,它的技术主要是电力电子、电化学、电网这三者支撑的三电融合技术,所以企业基于此打造专业储能系统,专注于锂电池储能的研发、生产和销售服务。

目前,阳光电源的储能系统广泛应用于美欧这些成熟的电力市场,不断强化风光和储能的深度融合。2024年7月16日,公司宣布拿下沙特7.8GW的超级储能订单,这个项目刷新了全球最大储能项目纪录。

3、其它

除此之外,阳光电源还在积极布局新能源汽车的电驱业务、氢能以及储能变流器等业务,技术储备也相当丰富,只是目前还未开始放量。

最后,你觉得阳光电源如何?欢迎一起讨论。

点点关注点点赞,让我们一起攒股,慢慢变富!

#盘逻辑:深度解析,理清投资思路# #复盘记录# #基本面分析#