作者/星空下的烤

编辑/菠菜的星空

排版/星空下的乌梅

就在这几天,资本市场迎来了狂欢,沪指创下了10年来的新高。而在一众飘红的板块中,有一个板块格外耀眼,那就是CPO(#共封装光学)。#CPO概念股 从5月初就开始一路上扬,直到最近也没有要停下的脚步。

CPO板块(来源:东方财富)

其中,$中际旭创(SZ300308)$、$剑桥科技(SH603083)$、$方正科技(SH600601)$等企业都实现了领涨。

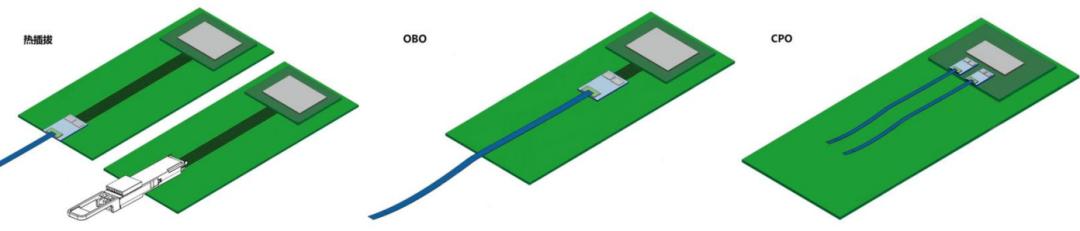

简单来说,CPO就是一种集成了光学组件和#电子芯片 的模块,用于高速光通信系统中。本质上它将光学收发器、调制器、解调器等组件封装在一个模块内,再与芯片共同封装在同一个芯片包里面。

CPO示意图

那么,CPO为什么有这么大的魔力,让投资者们都疯狂押注这条赛道。笔者今天带你来一探究竟。

一、机遇与挑战共存

其实,CPO能火起来,必须要感谢AI技术尤其是大语言模型的快速发展。数据最能说明一切,全球AI训练算力需求每3-4个月翻一番,2012年以来已增长超过50万倍。

而光模块作为数据中心中实现光电信号转换的关键组件,其性能变得至关重要。此外,传统光模块在尺寸和集成度方面也很难满足数据中心日益紧凑的布局需求。在这种背景下,CPO技术逐渐从幕后走向了前台。

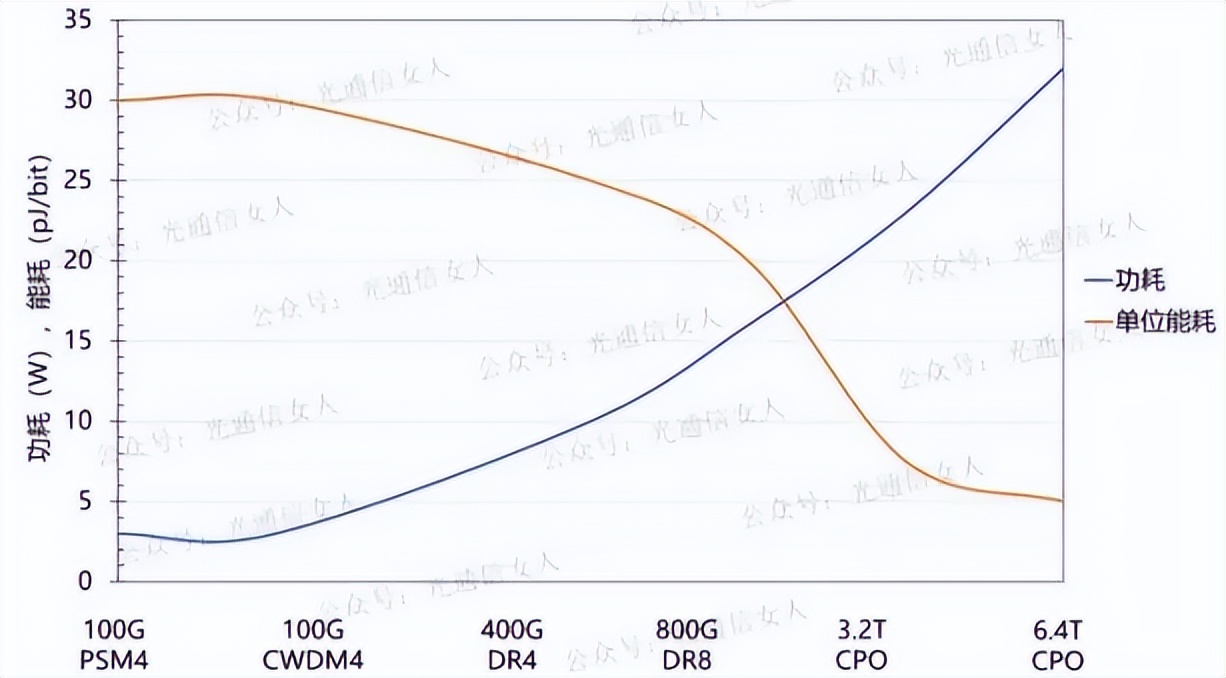

CPO的核心优势在于功耗大幅下降,相较光模块功耗节省达到3.5倍,而且信号连接损耗至少减少了80%。因此,专业机构也给了它更高的期待。据机构预测,到2029年CPO端口出货量将从目前的不到5万个增长到超过1800万个。

CPO降功耗的效果(来源:长江证券)

而看得更远一些,到2035年,CPO市场规模预计将超过12亿美元,未来十年的年均复合增长率将接近30%。这个增长速度,放在任何一个赛道上,都是非常惊人的。

然而,CPO作为下一代技术,坦率的说目前还处于起步阶段,在某些方面还有短板。比如成本一直居高不下。据笔者了解,当前1.6T端口的CPO方案总成本要2800美元左右,要知道这是是可插拔模块的两倍以上,未来这个成本缩小快慢,成为产业化的关键因素。

CPO模块少了即插即用的方便,运维成本还是比较高的。此外,CPO的行业标准也没有形成统一,企业们有好几个标准阵营,这也在一定程度上阻碍了产业化的加速。

二、国外企业,

虽然CPO目前还有一定的短板,但是其核心优势,让所有相关的企业都不敢掉以轻心。企业们都在这条赛道上积极布局。

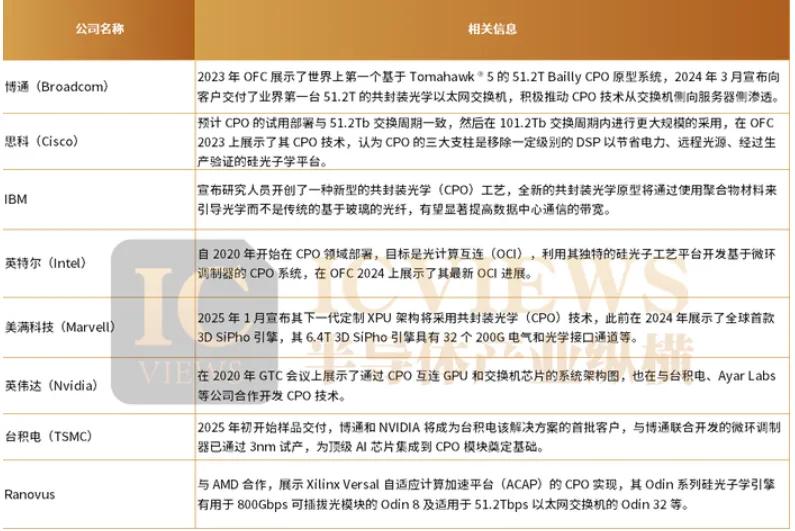

众多企业布局CPO(来源:半导体产业纵横)

比如英伟达在GTC 2025上就展示了Quantum-X CPO交换机。该CPO交换机用到了#液冷技术,可以大幅降低故障率,这也是主要针对CPO方案可维护性差的痛点。

无独有偶,行业另一龙头博通从2021年就开始布局 CPO,实际上要早于英伟达。经过了多年的研发,公司在去年实现了第二代CPO交换机Baily的demo, 相继与腾讯、字节等多家公司展开合作,在其数据中心内部署CPO交换机。

博通CPO交换机时间线(来源:公司官网)

而英特尔从五年前开始布局CPO,专注于可插拔光收发器和微环调制器技术研发,利用自身独特的硅光子学工艺平台开发基于微环调制器的CPO系统,找到了属于自己的细分赛道。

而在国内的资本市场上,据同花顺的统计,A股CPO光模块相关上市企业目前数量超过了65家,可以看出国内企业也想分得一杯羹。

三、高增长带来希望

最近一段时间,CPO技术凭借其在传输速率、功耗及集成度方面的潜力,成为了万众瞩目的焦点。

虽然CPO技术虽然当前产业规模仍较小,但其性能优势显著,在笔者看来,长期大概率将成为数据中心光电转换模块的终局结构。

简单来说,CPO产业链包含光器件、光芯片、陶瓷外壳、光模块、薄膜铌酸锂、晶体振荡器等环节。从国内玩家的布局情况来看,主要集中在产业链的上游。

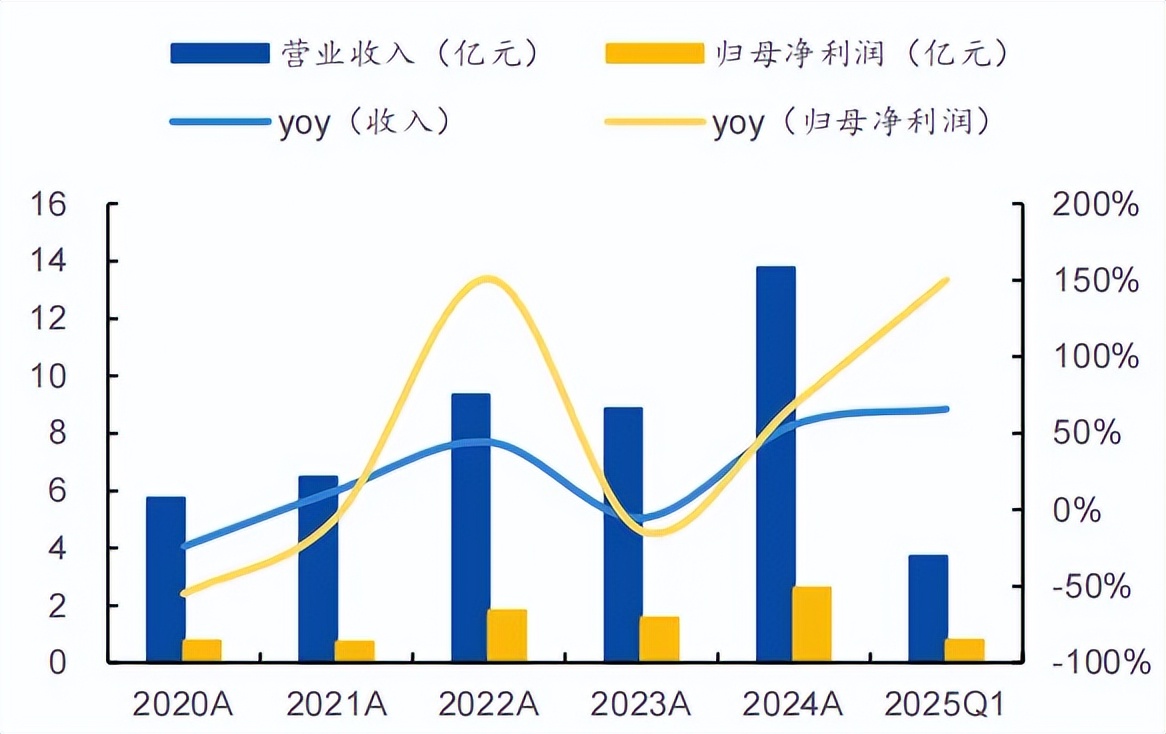

这其中,#太辰光(300570)近期获得了高度关注。今年上半年,公司营业收入和归母净利润分别增长了62%和118%。

太辰光业绩情况(来源:公司年报)

毕竟,太辰光通过康宁率先进入英伟达CPO供应链,展望未来,2025年底与2026年英伟达Spectrum系列的CPO交换机发布将成为产业链重要催化,公司如果能抱住英伟达的“大腿”,业绩还是值得期待的。

此外,#光库科技(300620)产品应用领域广泛,在CPO结构中FAU、微环形光调节器等器件均有布局,其薄膜铌酸锂调制器的材料性能优势亦会随着带宽提升凸显。

未来,倘若目前CPO高昂的初期投入、复杂的故障维护以及标准不统一等困难都能被克服,其前途将不可估量。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#全球算力需求激增,AI产业链掀投资热##收盘点评##强势机会#