兄弟们,周末消息面比较平淡,唯一比较新的热点就是AI电源发酵了!!上周主要是液冷大涨,而这次轮到了AI电源最新分支——SOFC概念了,又到学习知识的时间了,就是不知道明天能不能大涨了。。

SOFC,也就是固体氧化物燃料电池。为何这次又火了,成为AI数据中心电源革命性方案?

首先从消息面看,25年8月,Bloom Energy宣布将在90天内为甲骨文AI数据中心部署SOFC现场供电系统,实现快速交付!受此影响,周五Bloom Energy 股价大涨,再创历史新高,不过尾盘有所回落。。

同时另外我还查了资料来看,其与 CoreWeave 合作的AI 数据中心电力供应项目计划25Q3投入使用;美国电力1GW供应协议承诺初始订购,并预计在 2025 年追加订单;与韩国SK Eternix 签署合作项目推进。

海外订单的爆发,就已经验证了其商业化可行性。

再从需求端看,切合AI算力电力痛点。1是解决功耗激增的问题。AI服务器单机柜功耗突破120kW(如英伟达NVL72),传统电网和柴油发电机无法满足高密度、连续供电需求。

我想了想,这玩意跟液冷配合,简直就是完美的能耗解决方案啊!!从$英维克(SZ002837)$的走势来看,作为补涨板块,也有很大的空间。。

2就是同时碳排放约束,全球科技巨头承诺2030碳中和,低效燃机(碳排强度高)面临淘汰。

而从技术端看,SOFC具有不可替代性,发电效率可达60%-90%,相比传统热电联产模式效率翻倍。

市场空间:千亿蓝海开启

主要是2点,1是全球算力电源需求,2027年数据中心总功率将达78.7GW(2025年为49GW),新增需求近30GW。SOFC渗透率:中期有望占新增电源10%,对应1000亿市场规模(单GW投资100-200亿元)。

2就是经济性拐点已至。直接就导致成本下降:Bloom Energy系统单价从3000+美元/kW降至补贴后2500美元/kW(与涨价后燃机持平),规模化量产+材料突破将进一步压降至900美元/kW。

政策加持:美国补贴600-1200美元/kW,欧盟将SOFC纳入绿色基础设施基金。

产业链核心环节与国内标的

1、上游材料与部件

电解质隔膜板:三环集团(Bloom Energy核心供应商,单GW订单价值15亿元,毛利率60%+)。

陶瓷夹具:珂玛科技(供应Bloom Energy氧化铝耐腐蚀部件,半导体业务协同)

2、系统集成与示范应用

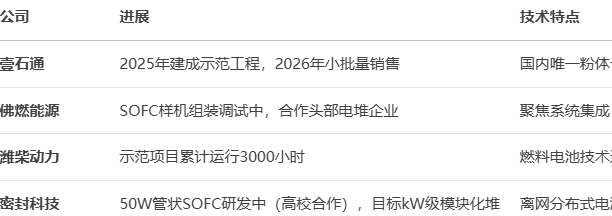

国内对标Bloom Energy:壹石通(国内唯一全产业链布局企业)

阿科力:专注于固体氧化物燃料电池(SOFC)领域的技术服务与产业化探索。

而从市场走势来看,$欧陆通(SZ300870)$明显成为市场最受认可的人气龙头。。不过周末公司紧急辟谣了:没签海外大单!这也给板块埋下了一个伏笔。

不过风险点也有,我要重点说一下,就是钪元素稀缺性:九州大学方案依赖钪掺杂,全球年产量仅数百吨,大规模应用需解决供应链问题。另外就是国内进度滞后。除三环集团外,多数企业处于样机阶段(如密封科技明确研发存在不确定性)。

另外就是市场已经被海外龙头垄断。Bloom Energy、斗山(2025年推50MW产品)占据先发优势,国内企业需加速技术追赶。

每次周末都发酵这么多题材,看都看不过来。而且大A最近也比较难做。所以我也配置了一部分的$港股通医疗ETF富国(SZ159506)$,就是想着鸡蛋不能放在一个篮子里。像液冷啊,AI科技啊,包括盘面轮动的创新药等等,都是机构最爱的。我想着后续外资再进来肯定也是先去港股,那创新药肯定就避开不了了。。

最后我来总结一下,SOFC凭借超高效率、快速部署、零碳兼容三重优势,成为AI数据中心能源转型的最优解。短期看海外订单落地对供应链(如三环集团)的业绩拉动,中长期盯住技术降本(中温方案)与氢能耦合的想象空间。当前板块处于主题投资向产业化过渡期,需精选技术卡位与客户绑定明确的标的,避开纯概念炒作企业。

大家怎么看?你觉得AI电源会走成主线吗?

#炒股日记##复盘记录##强势机会##股市怎么看##数据中心电源活跃,投资机会几何?#