朋友们好,鹏鼎出正式业绩了,之前出预告已经有写过文章,这次正式预告我稍微聊细一点。提前声明,本人有持仓,利益相关,所以以下言论仅个人观点,仅供参考。投资有风险,决策需谨慎。

01 大胜说

鹏鼎控股:史上最佳半年报,下半年看好AI服务器利润释放

【半年报业绩】1⃣ 营业收入:2025年上半年,公司实现营业收入163.75亿元,同比增长高达24.75%,成为上市以来的最佳半年报!2⃣ 净利润:报告期内,归属于上市公司股东净利润12.33亿元,同比大幅增长57.22%,历史同期第二高水平,利润增速远超营收增速。3⃣ 二季度表现:在一季度实现归母净利4.88亿的基础上,二季度单季净利为7.45亿,环比增长50%,盈利能力得到强修复。 上次说过,二季度净利是大超预期的!多家卖方基本预期都在5亿左右的,鹏鼎每个月都会公布月度营收,实际上营收是明牌的,这次二季度利润率有这么大的提升,说明经营效率及产品利润率有了非常大的提升!

【超预期原因】

1⃣ 内生效率优化与成本管控

公司持续深化精益管理,通过制程改善、提高生产自动化水平等方式有效控制了生产成本。同时产品结构优化、产能利用率提升以及新产品线良率的稳步爬坡。

人话:人员优化+良率提升,省钱了!

2⃣ 新兴业务板块加速崛起

汽车电子与AI服务器业务强劲增长,2025年上半年汽车及服务器用板业务同比大增87.42%。公司的SLP产品成功进入800G/1.6T光模块领域,3.2T产品也已进入研发设计阶段。

人话:切进汽车电子、AI算力服务器和CPO光模组业务里了!

3⃣ AI产业全面赋能

公司不仅在AI手机、AI PC等AI端侧产品的PCB供应上占据领先地位,预计2025年AI相关业务营收占比将超过70% ,更在价值量更高的AI服务器领域取得了关键性突破。

人话:AI沾边的营收超过70%,英伟达GB300AI服务器PCB核心供应商

4⃣ 全球化布局提供产能保障

备受关注的泰国园区项目进展顺利,预计将在今年下半年开始小批量投产。新产能的释放将重点支持高增长的汽车和服务器用板业务。

人话:泰国工厂投产了,关税的事情不慌

【盈利预测及观点】

修正后预计全年净利润45亿,对应当前PE 26.7 倍。较财报发布当天的20倍PE涨了些。

20倍的AI-PCB必然全场最佳,但27倍就得掂量掂量了,中长期看好,短线各安天命!笔者也是进进出出才找到一个合适的成本位。

但是45亿的全年预期,意味着下半年的净利润要达到32.7亿元,相较上半年环比增长超过165%。各家卖方预期敢打的这么满,核心还是因为下半年即将爆发的英伟达GB300服务器业务。

目前看,鹏鼎已获得英伟达GB300系列算力卡的PCB订单,是其核心供应商之一。GB300服务器对PCB的技术要求(如层数、材料、工艺精度)远高于前代产品,导致其单机PCB价值量大幅提升。有分析指出,GB300 NVL72单颗GPU的PCB价值量可达382-501美元。

调研的小作文显示,鹏鼎供应的AI服务器板卡单机价值量可达1.2万元人民币以上。这将极大提升公司盈利水平。

上半年服务器业务87.42%的高增长主要由存量产品驱动,而GB300带来的将是“纯增量”。预计从第三季度末开始,GB300相关订单将开始贡献营收,并在第四季度迅速放量,这就是支撑全年45亿利润目标实现的关键所在。

风险:苹果在美国投资建厂,虽然目前厂区核心还是光学镜头相关,但后续不免影响鹏鼎的基本盘,不过苹果下一代IP17大换代,预计刺激消费需求,这个届时跟踪了。

02 大胜说

市场

NV链今天继续大涨,继续看多做多!

昨晚写的德赛今天竟然意外地走的不错,市场的风偏变了,流动性充足的市场下,大票又稳收益又高,大伙接下来一定要提高审美标准。

还有连续3个季度超预期的高尔夫球车的,趋势走牛猛的很,走势相当标准!

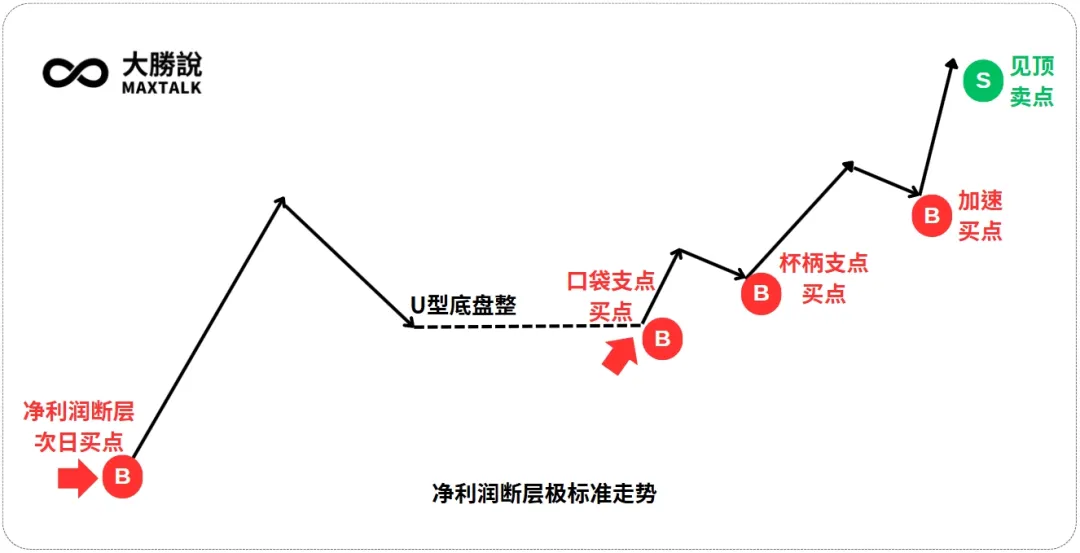

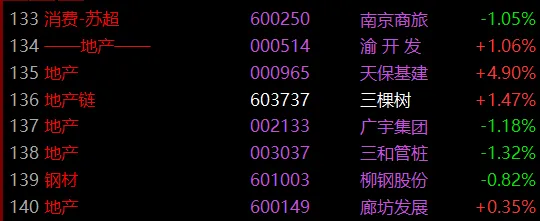

继续更新股池,今天新加了老相识:春风动力(摩托王)、协创数据(算力租赁,断层了今天),以及南微医学(做肠镜内窥镜的那个,真可怕),股池增加到140只,老规矩紫色断层。

好了,今晚就到这儿,祝诸君明日发财!#社区牛人计划# $鹏鼎控股(SZ002938)$ $涛涛车业(SZ301345)$ $德赛西威(SZ002920)$