#社区牛人计划##盘逻辑:深度解析,理清投资思路##中国平安Q1净利383亿元#

经常关注我的朋友们知道,我对中国平安寿险改革以来的表现大抵认可,但也经常会给中国平安提些意见。

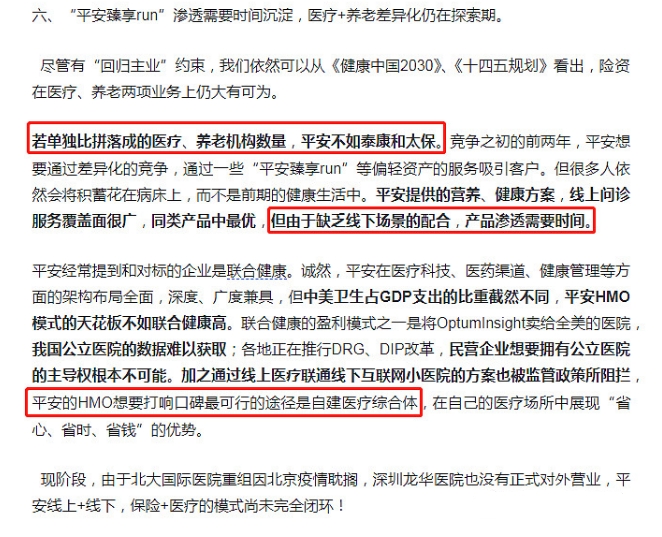

2022年时,我就提出中国平安与联合健康“土壤有别”,不应将保险+医养的突破口完全寄托于平安“在线问诊”等线上权益。毕竟医疗属于严肃学科,且需要大量线下场景配合。于是我建议平安应加快建设医疗综合体。此后不久,中国平安“颐年城”扩围,并推出“逸享城”品牌,并与地方三甲通过合资的方式,在北京之外的区域增加了线下医疗机构的覆盖。

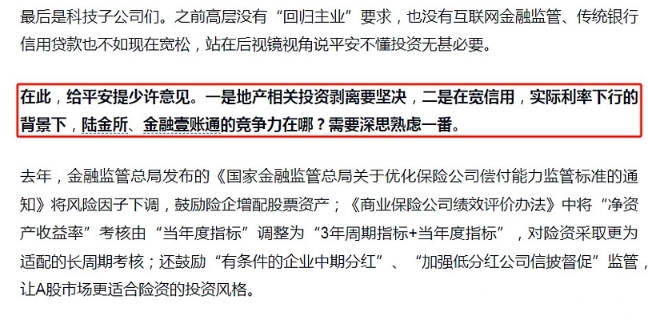

投资端我一直以来提的建议有两个:一是地产投资“快刀斩乱麻”;二是联营合营企业中(包括几家原科技子公司)由于政策已经发生变化,应趁早想好出路。

彼时我认为平安处理地产、联营/合营公司的最佳时间是2021年。那年地产、互联网行业都出台了比较有说服力和决定性文件,泰康剥离了阳光城就是在21年······在政策出来后,地产肉眼可见变成鸡肋投资。出于“让利润奔跑原则”,如果让我管理我绝对会先斩再调仓。

后面几年$中国平安(SH601318)$剥离了碧桂园、旭辉,去年末至今年初妥善处置了原科技子公司,现在开始减持华夏幸福······这波操作之后,联/合营公司再处理处理剩余的地产开发商、工程公司就差不多了。未来平安联/合营名单剩下的是长电、众安以及与主业金融有关的一些公司。虽然这波剥离操作比我预期的晚了2-3年,但泰康减保利,国寿减远洋也是近几年的操作。或许2021年是整体寿险行业的“至暗时刻”,保司们都被产品+渠道改革牵扯了太多精力,以至于没太多关注投资端。还有就是彼时实际利率不比现在,况彼时险资入市也没给这么多支持。很欣慰看到平安资产端也做出了一系列正确的决定,晚做总比不做强!

$中国平安(HK|02318)$新上来的年轻联席CEO郭不错,上任之后投资端微妙调整不断,还有个0息转债的妙手!这些都能有效增厚股东ROE!另外今年中国平安在几个财经平台广泛征求散户股东的意见,这是前几年没有的。集团现在已经相当符合我这个大散户的审美了,有点8-9年前中国平安那种感觉了!

哦对了!如果有人想拿此事揶揄平安中报又受地产投资拖累的,大可不必!中国平安当年投资$华夏幸福(SH600340)$的风险敞口(股+债)是540亿。2021-2022集中减值期减了432亿,后来华夏幸福股价下跌,陆陆续续又减了几个亿。我目测平安对华夏幸福投资累计减值约450亿。而这部分预期已经在前几年的股价走势中反映,中报乃至今年年报不会因此造成多大负面影响!如果再“拿前朝的剑斩本朝的官”可就有点别有用心了!