工程机械回暖,比想象中要快!

2025年2月14日,中国机械工业联合会表示,2024年工程机械结束了三年下降态势,2025年即将回暖。

工程机械行业巨头们的业绩表现可以反映这并不是空话。

以三一重工、徐工机械、中联重科、柳工和山推股份这五大国内机械巨头为例,2024年这五大厂商合计营收仅同比增长3%;2025年一季度增长率已经达到12%!

如果细分机械种类,叉车的需求可谓一马当先。

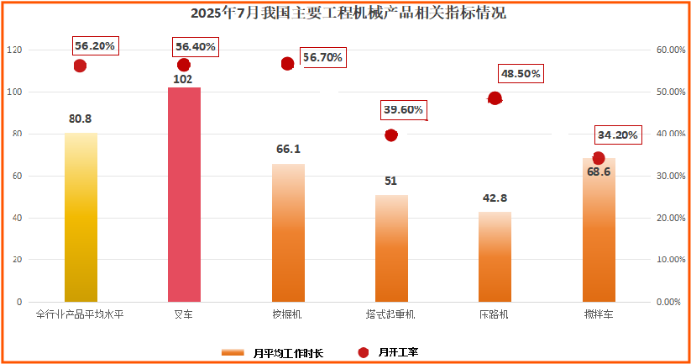

2025年上半年,我国叉车累计销量为73.93万台,同比增长11.7%;而且7月叉车的月平均工作时长为102小时,远高于行业产品平均水平,月开工率也占据高位。

种种数据都说明,叉车的需求热潮,来了!

目前,我国叉车行业“四足鼎立”:杭叉集团、安徽合力、诺力股份和来自浙江的中力股份均占据很大市场份额。

而2024年年底才上市的中力股份,虽上市时间最晚,但却在某些方面碾压了叉车赛道的老大哥们。

业绩增速迅猛,ROE碾压同行

业绩增速,永远体现了公司的发展实力。

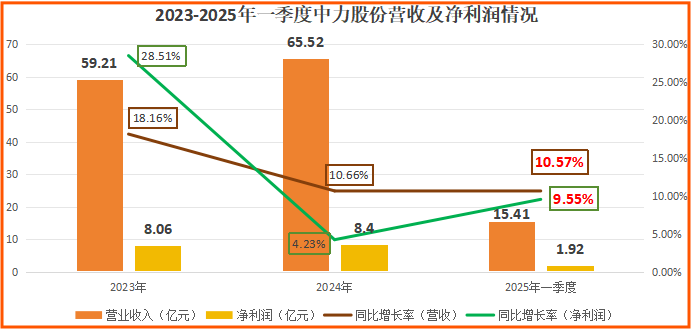

2024年,由于整体经济环境较低迷,工程建设速度放慢,中力股份的业绩增速短暂放缓,营收和净利润增速分别从2023年的18.16%和28.51%降至10.66%和4.23%。

不过2025年一季度,公司营收15.41亿元,同比增长10.57%;净利润也达到1.92亿元,同比增长9.55%,其业绩回升趋势已十分明显。

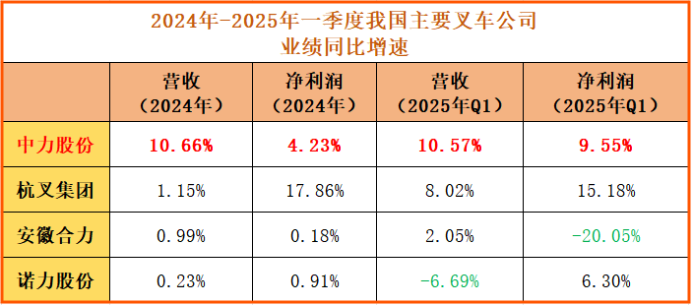

横向对比其他三家叉车巨头,中力股份的业绩增速也占据上风。

2024-2025年一季度,四家公司里,仅有中力股份和杭叉集团实现了营收和净利润全部同比上升;而且,中力股份两个报告期的营收增速都碾压了老大哥“杭叉集团”。

值得注意的是,净利润增速虽不及杭叉,但中力股份的盈利能力却似乎也实现了碾压。

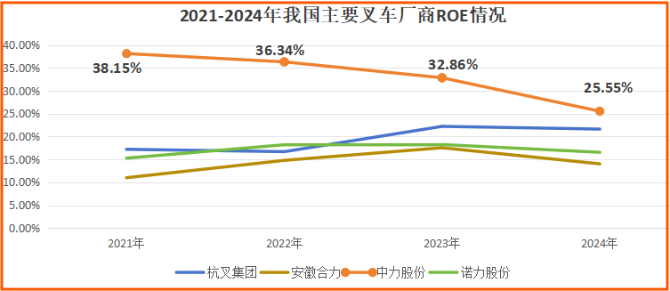

一般我们用ROE(净资产收益率)来衡量公司赚钱效率,ROE越大,意味着公司用每一块钱的资产能赚越多的利润。

2021-2024年,中力股份的ROE一直维持在30%附近,而同行则在25%以下,意味着其盈利能力很强。

更为重要的是,中力股份的ROE增长并非“虚高”。

近几年,中力股份的净资产(ROE的分母)稳步提高,从2021年的33.23亿元提升到2024年的77.7亿元,说明其高额ROE是来自实打实的净利润。

而且2024年中力股份ROE下滑是由于该年公司上市,大量募资增厚了公司净资产。

就算下滑,ROE也碾压了竞争对手,更体现出中力股份盈利能力的强大。

那么,中力股份是怎么做到的呢?它又有什么其他竞争对手没有的优势呢?

电动叉车占领先机

电动叉车,是中力股份盈利的重要法宝。

叉车种类很多,目前大致可分为内燃叉车和电动叉车,产品差异化很大,不同厂商的侧重点也不同。

内燃叉车领域,杭叉集团和安徽合力占据主导,市占率位于前二。

而电动叉车领域则是中力股份的主场。截至2024年年末,中力股份已连续12年在国内电动仓储叉车领域保持产销量第一,连续6年保持锂电叉车国内产销量第一。

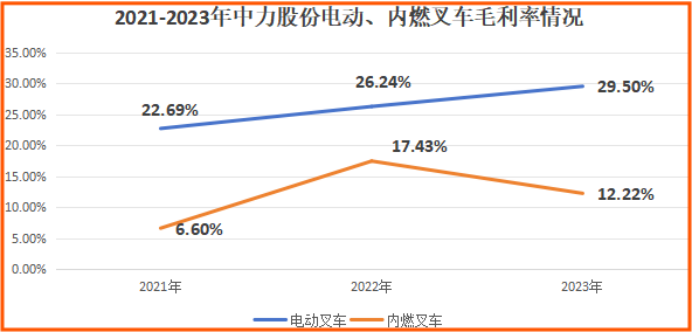

而电动叉车技术含量高、生产成本更低,毛利率要显著高于内燃叉车。2023年,中力股份电动叉车毛利率高达29.5%,远高于其内燃叉车的12.22%。

目前,中力股份已形成了完整的电动叉车体系。

其中,公司的电动平衡重乘驾式叉车(Class I),不仅环保而且噪音小、动力强劲;电动乘驾式仓储叉车(Class II)和电动步行式仓储叉车(Class III),则可满足工厂、仓库、商超等全场景需求。

要知道,电动叉车才是未来趋势。

随着环保成为时代主题,无污染的电动叉车更加热门:2024年,我国电动叉车销售量94.63万台,同比增长18.79%;而内燃叉车销量则降低了10%以上,电动叉车将逐渐取代内燃叉车已是行业共识。

因此可以说,中力股份已经快人一步了。

选对赛道只是一方面,地域布局的眼光同样重要,而这一点,中力股份更有发言权。

海外业务

相比国内叉车市场,海外市场的毛利率更高。

就拿中力股份来举例,2024年,其海外业务毛利率高达37.65%,国内业务毛利率仅为18.89%,海外市场的盈利前景更好。

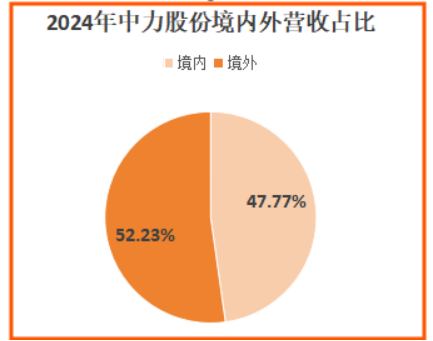

要知道,中力股份很早就布局了海外业务,截至2024年年末,其境外营收33.83亿元,占比高达52.23%,已经把海外业务收入囊中了。

海外业务占比高,因此中力股份的盈利能力就更胜一筹。

进入2025年,中力股份在海外业务上持续发力。

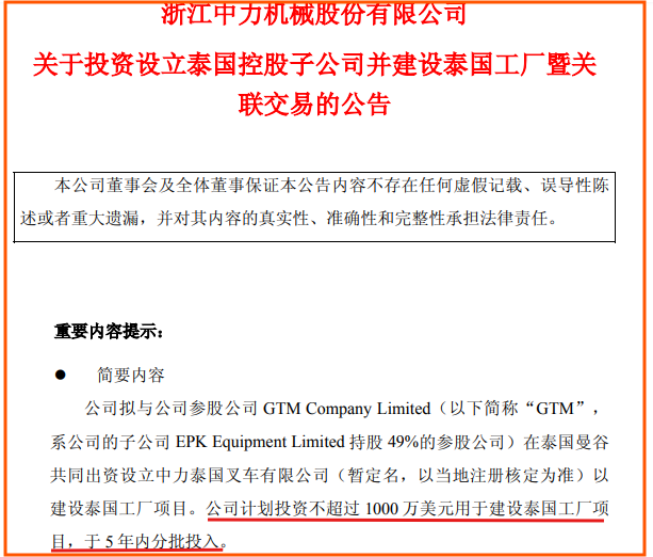

一方面,建设海外工厂。

4月25日,中力股份宣布未来将投资1000万美元建设泰国工厂。泰国工厂若正式投产,将极大提升中力股份的海外市场响应能力。

另一方面,和海外叉车龙头合作。

7月10日,中力股份和德国工业车辆巨头永恒力集团签署协议,标志着双方将在搬运设备方面正式开展合作。

永恒力集团成立于1953年,是德国老牌工业车辆厂商,在全球市场辐射力极强。通过与永恒力集团合作,中力股份有望借助其完善的海外供应链进一步打开海外市场。

不难发现,泰国工厂提高产能,再借助欧洲供应链销售出去——中力股份的每一步海外布局,都非常符合逻辑。

在未来,中力股份还有更大的野心,那就是机器人。

随着工业自动化、智能化的发展,叉车与机器人的融合已是大势所趋。7月8日,杭叉集团就宣布收购国自机器人,以发展机器人相关业务。

虽然比不上杭叉集团财大气粗,但中力股份的机器人业务并未落后。

2024年双11期间,中力股份首次重磅推出了可实现“5键操作,一键运行”的“小马哥”搬运机器人。

截至目前,中力股份机器人已经有了6大系列,覆盖潜伏式、自动搬运、智能搬运、智能堆高、智能前移和智能牵引机器人。

虽然中力股份机器人业务还未大额盈利,但这一布局一旦成型,有望为其开辟新的利润增长点。

最后,总结一下。

作为叉车行业的后起之秀,中力股份确实不容小觑。

随着2025年工程机械行业回暖,中力股份有望借助电动叉车的布局优势继续发力,成为叉车赛道的头号玩家。