#社区牛人计划#

$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $山东黄金(SH600547)$

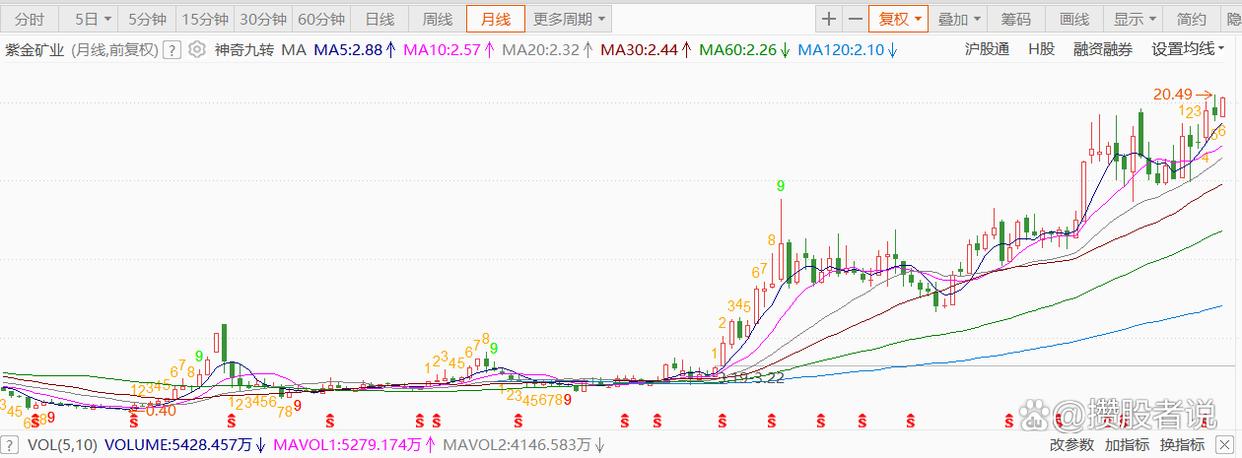

紫金矿业从2016年到2020年低位盘整了4年后,终于一飞冲天,走了快5年的牛市,从盘面来看上涨趋势仍然还在继续,今天,我们要聊的就是紫金矿业。

紫金矿业深耕矿业30年,是大型综合的矿业集团公司,前身是1986年的上杭县矿产公司,目前已经成长为全球500强的企业,在国内17个省和海外15个国家都有着重要的矿业投资项目。

从产量来看,紫金矿业2024年实现铜矿产量107万吨,成为中国唯一矿产铜产量破百万的企业,占中国矿产铜总量的65%,比2023年再次增长3%。矿产金产量2024年是73吨,占中国矿产金总量的24%。

过去10来年,紫金矿业的营业收入和利润稳步增长,2014年净利润23.45亿元,到2024年320.5亿,增长了13倍。2025年一季报显示,净利润达到101.7亿,同比大增62%,这个利润增长非常强劲。

为什么紫金的业绩可以增长得这么迅猛呢?

两个核心优势

1、低成本开采。

企业拥有的紫金山金矿是典型的低品位金矿,一般的金矿非常难采,但紫金矿业通过大量的技术和管理创新,资源量从5吨增长到了300吨,这座曾经的小矿山一跃成为了国内第一大金矿,同时开采方式从地下转为露天,选矿工艺从单一的堆浸调整为重选-碳浆-堆浸的组合工艺,工业废水循环利用,共同推动生产成本的大幅降低。

紫金矿业的创始人和核心领导是陈景河,他是国内外金属矿产资源勘探与开发领域的知名专家,实际上矿业竞争的实质是低成本和价格的竞争,决定性因素是资源的禀赋,同时现代矿业也是高科技支撑的行业,通过科技创新寻找矿产勘探,从而在低成本开发中直到关键的作用。紫金核心竞争力之一就是科技创新。

2、核心优势就是逆周期并购。

紫金可以精准把握铜金价格周期,持续进行资源版图的扩张,在铜价下跌或低迷期间成功收购了大量铜矿,包括科卢韦奇铜矿、卡莫阿铜矿、佩吉铜矿等,因为海外项目的相继投产,助力紫金的产能飞跃。

随着现在铜矿越来越难挖,紫金的并购逻辑之一就是别人挖不了的我能挖,通过并购不断增加储量。

需求端

像紫金这样资源型企业它的业绩和市值的波动都跟它最终产品的价格息息相关,紫金矿业股价表现和盈利和铜金价格高度相关,这轮牛市底层逻辑就是由铜金价格的双轮驱动,而紫金业绩铜的价格占比会更多一点。

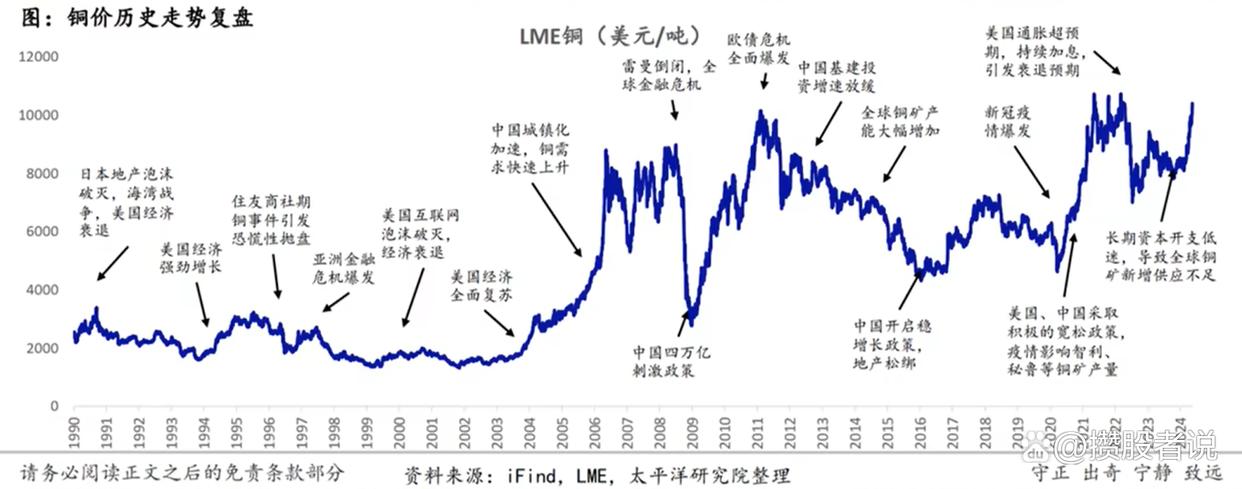

铜价的波动主要受到全球宏观景气度的影响,最近几年铜扰动是愈发明显。目前美国联邦基金的目标利率处于20年高位,未来有较大的降息空间,美元的流动性将边际转宽,而美联储的降息预期中长期是利好铜的,而铜价和美元指数呈负相关变化,美元强铜价弱,反之亦然。美联储的降息会使得美元指数大幅下跌,往往就带来铜价重心的趋势性提升。

另外,降息还会拉动宏观经济,铜又叫铜博士,是宏观经济的晴雨表,美联储降息,流动性宽裕,就能刺激经济,使得制造业蓬勃发展,从而带动全球对铜的需求。

从中长期视角来看,新能源用铜量也保持高增速,成为全球铜消费的增长主力,同时,AI算力有望成为铜需求的新动能。2024年3月,英伟达在GTC大会上发布的GB200芯片架构,这个架构使用了大约5000根铜缆,共计2英里,高速铜缆正逐渐为高速传输场景提供更多更优的解决方案。所以,在AI时代,数据中心的用铜量是有显著增长的。

无论从中期还是长期来看,铜的需求都是非常旺盛的。

供给端

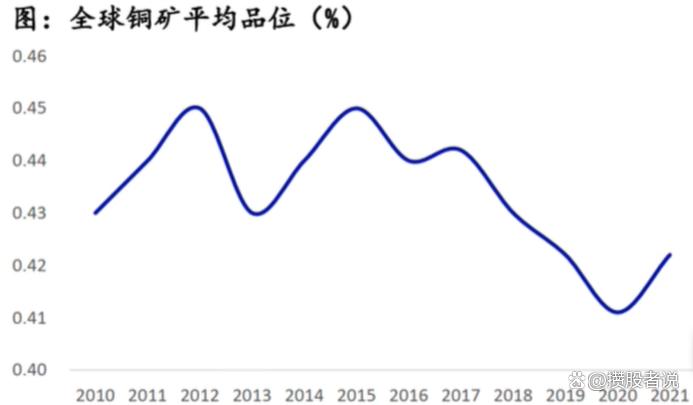

从长期视角来看,铜矿的供给相对是偏紧的,不光是新发现的铜矿数量逐年下降,全球铜矿品位也在持续下降,因为铜矿的资源勘探程度已经比较高了,中长期铜矿储备是愈发不足的。

由于新矿产的匮乏,随着持续开采,存量矿山的品位下滑成为长期趋势,从铜矿企业资本开支也可以看得出来。

通常来讲,铜矿企业从资本开支到资源产出大约要3-5年,从2016年-2021年,全球主要铜企资本开支多年是维持低位的,这就对铜的供给形成了长期的约束。

根据数据显示,全球铜矿山产能利用率也在走下行趋势,2024年前三季度全球整体产能利用率大约是78.7%,比去年同期减少了1.8%,主要原因在于铜矿山开采历史悠久,未开发的优质资源是比较少的,新开发的矿山因为开采难度大,产能利用又不高,导致供给端偏紧,从而有可能会出现铜相对供不应求的这个局面。

那么,你觉得紫金还能断续狂飙吗?欢迎大家一起讨论。

点点关注点点赞,让我们一起攒股,慢慢变富!

#盘逻辑:深度解析,理清投资思路# #基本面分析# #炒股日记#