“每年跑赢偏股基金指数”,这是筛选基金时,常见的思路。

虽然长期累计收益更重要,但追求“胜率”的天性,让我们对那些每年能跑赢偏股基金指数的基金,总是愿意另眼相看。

最近做了一次2023年迄今的“年度跑赢”筛选,发现一个有些可怕的事实:我们的主观主动基金经理们,不依靠行业偏性只依靠选股,跑赢偏股基金指数的快要“绝迹”了。

跑赢指数不容易

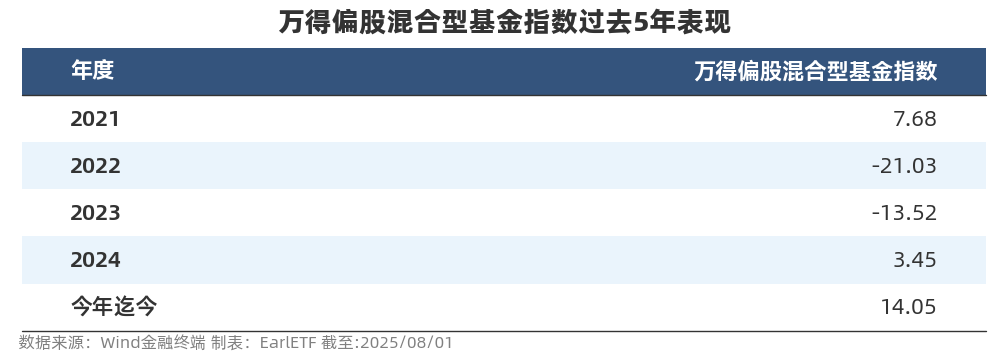

如果我们希望一只基金是“常胜将军”,自然希望它能跑赢难度更高的“万得偏股混合型基金指数”,作为一只等权重而非规模加权的基金指数,跑赢的难度更高,但也更能体现一只基金真正的超额能力。

下图是万得偏股混合型基金指数过去数年的年回报。

作为“低难度”筛选,我只考虑最近3年,具体条件如下:

1.根据Wind分类为普通股票、偏股、平衡或灵活配置

2.2023年收益大于-13%

3.2024年收益大于4%

4.2025年迄今(截至8月1日)大于15%

5.排名第一的基金经理在2023年之前上任

基于上述条件,仅考虑初始基金(剔除C份额等),合计筛选出197只基金。在8000多只基金下,入选比率也就是2.38%。

即使考虑类似C份额给分母注水了,将比率乘以2,入选比率也不到5%,依然是少数。

均衡流的罕见

细看这273只基金,就会发现:大量基金采用的是“赛道流”。以2024年年末的全持仓,按照申万31个一级行业指数分布,大量入选基金的第一重仓行业占基金净值的权重可能在30%+,甚至70%+的都不在少数——即使基金的名称中看不出任何行业主题的迹象。

EarlETF的老读者都知道,我骨子里是喜欢那些“均衡流”的主动基金的,所以我又加了一个条件进行筛选:2024年末第一重仓行业(申万一级口径)占净值比小于20%。

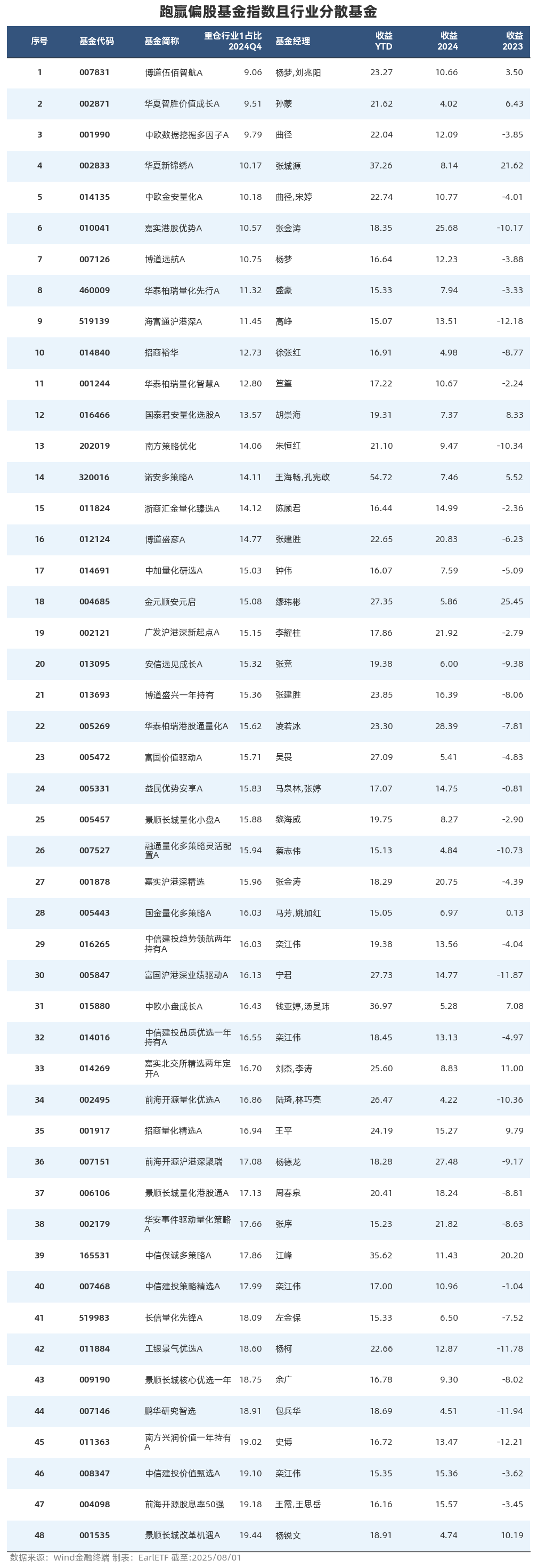

一个条件,剩下的基金就只剩区区48只了,将近四分之三被剔除了。

剩下的这48个,我会以表格的形式,放在文末,着急的可以拉到底看。

主观基金经理罕见

细看这48个基金,第一个直观感受就是“主动量化岂止半边天”。

是的,细看48只基金,能看到太多熟悉的公募量化翘楚们的名字:博道的杨梦、华夏的孙蒙、中欧的曲径、国泰君安资管的胡崇海、诺安的孔宪政、景顺长城的黎海威、招商的王平、长信的左金保。经常看EarlETF的,对这些名字应该不会陌生。

除了这些耳熟能详的名字,表格内还有一堆把“量化”都写入基金简称的基金。

当然,还有一些看似不像量化,实则也是量化的。比如鹏华研究智选,“智”字其实已经有些提示,在一看基金经理包兵华,也是量化出身。又比如南方策略优化的朱恒红,同时还管理一堆指数基金,曾经担任“数量化投资部助理研究员”,再加上极为分散的持仓,多半也是量化流。

把这些剔除,考虑到还有一批专注港股的基金本身就带有强烈的市场偏性,也不是我们传统意义上的均衡流,剩下来真正值得一看,以A股为主的均衡流主观基金,真的屈指可数了。

下面简单介绍下我关注的几位。

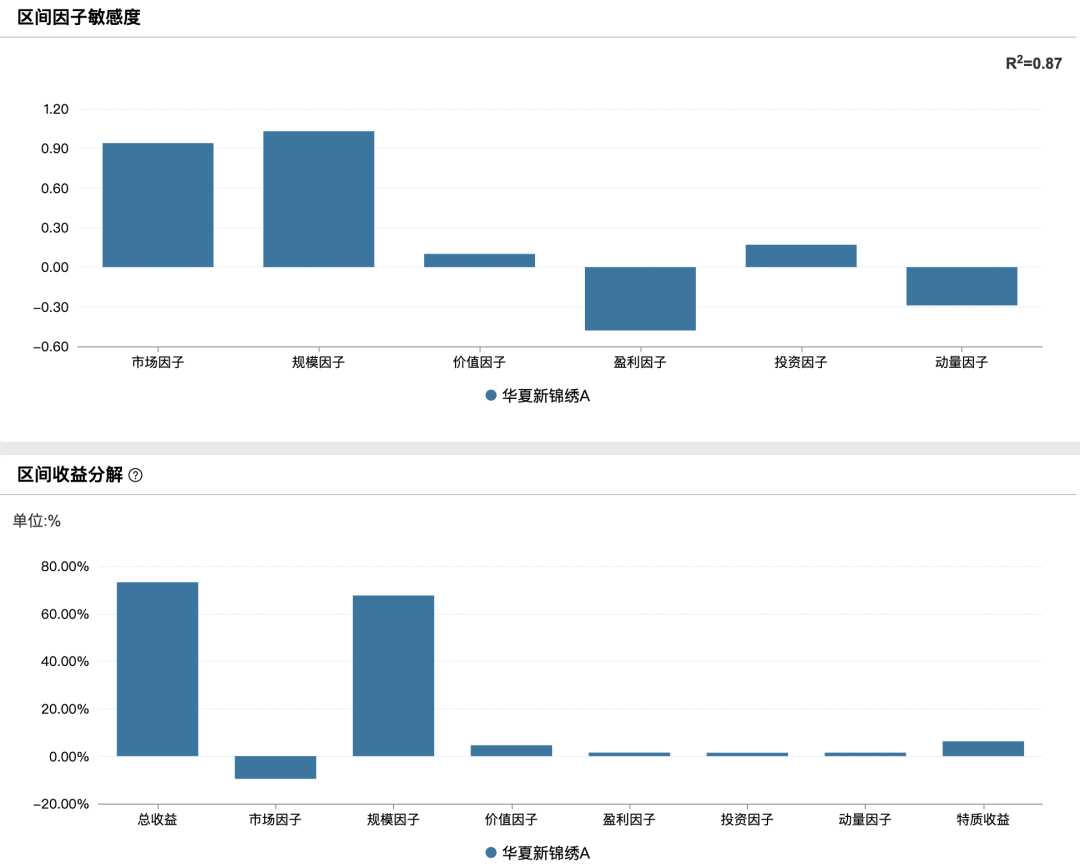

华夏新锦绣

张城源管理的华夏新锦绣,一直是基金关注者时不时讨论的基金。

关键在于这只基金自张城源2021年2月上任之后,有一波阶段性空仓的“神奇操作”,完美规避了2022年的熊市,这到底是不是基金经理的择时能力了得。

不过,即使看2023年后的业绩,也是相当了得。

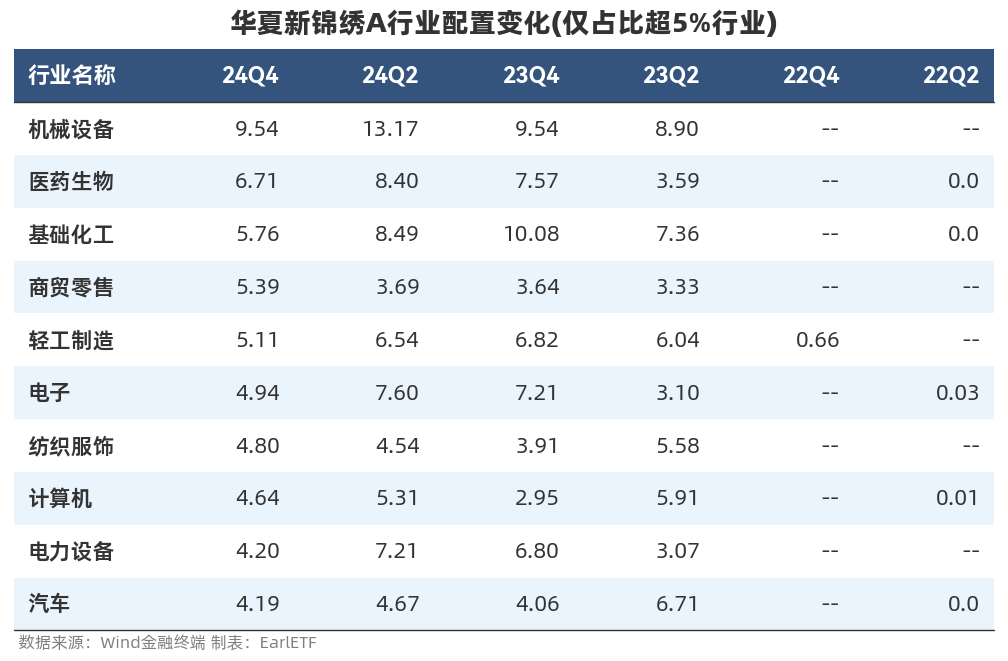

从行业来看,张城源是相当分散的风格,而且大多数行业比重相对稳定,属于我相当偏爱的“均衡稳定流”风格,这种风格是最挑基金经理的选股能力的。

当然,再细看过去3年相对万得偏股混合型基金指数的因子归因分析(下同),华夏新锦绣是一个有着强烈小市值暴露的基金,虽然在此基础上仍有一定的特质收益(pure alpha),但小市值暴露的确对收益功不可没。

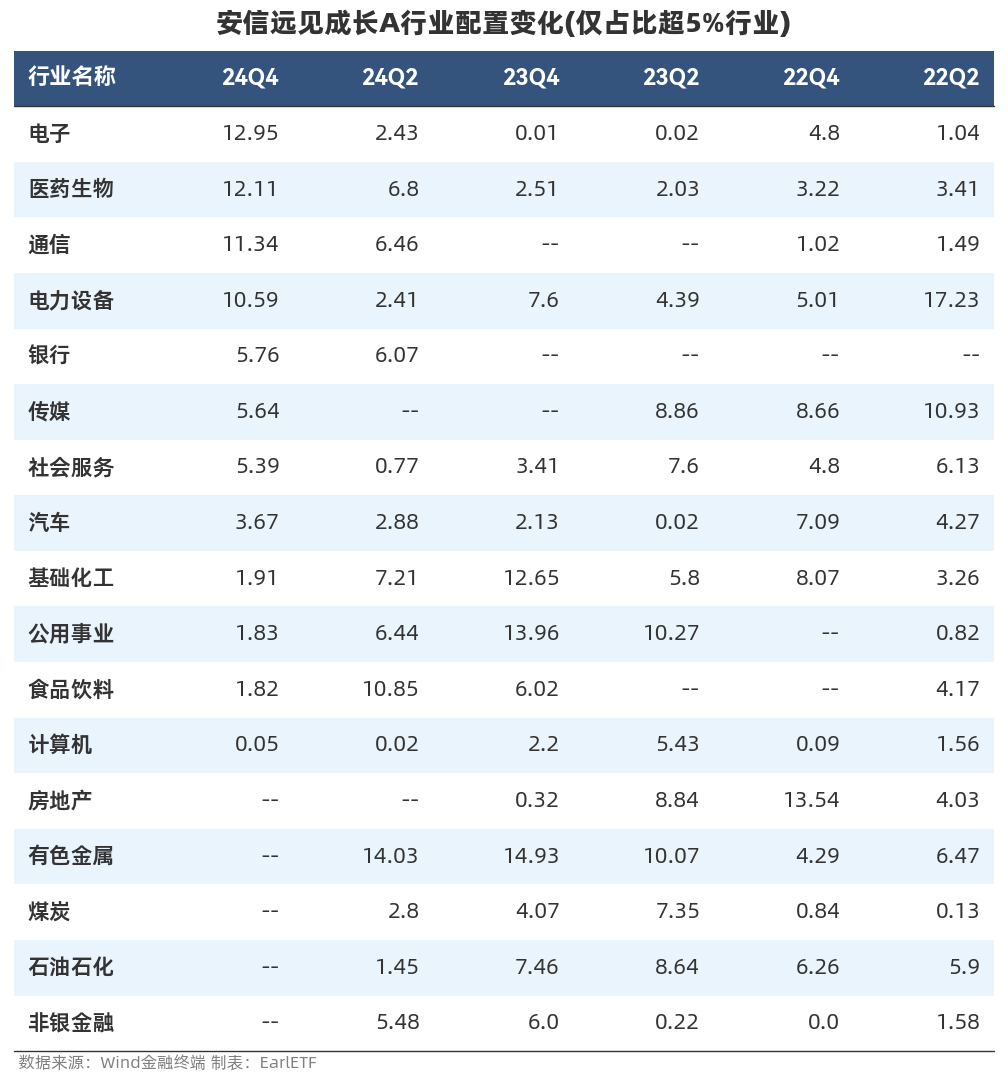

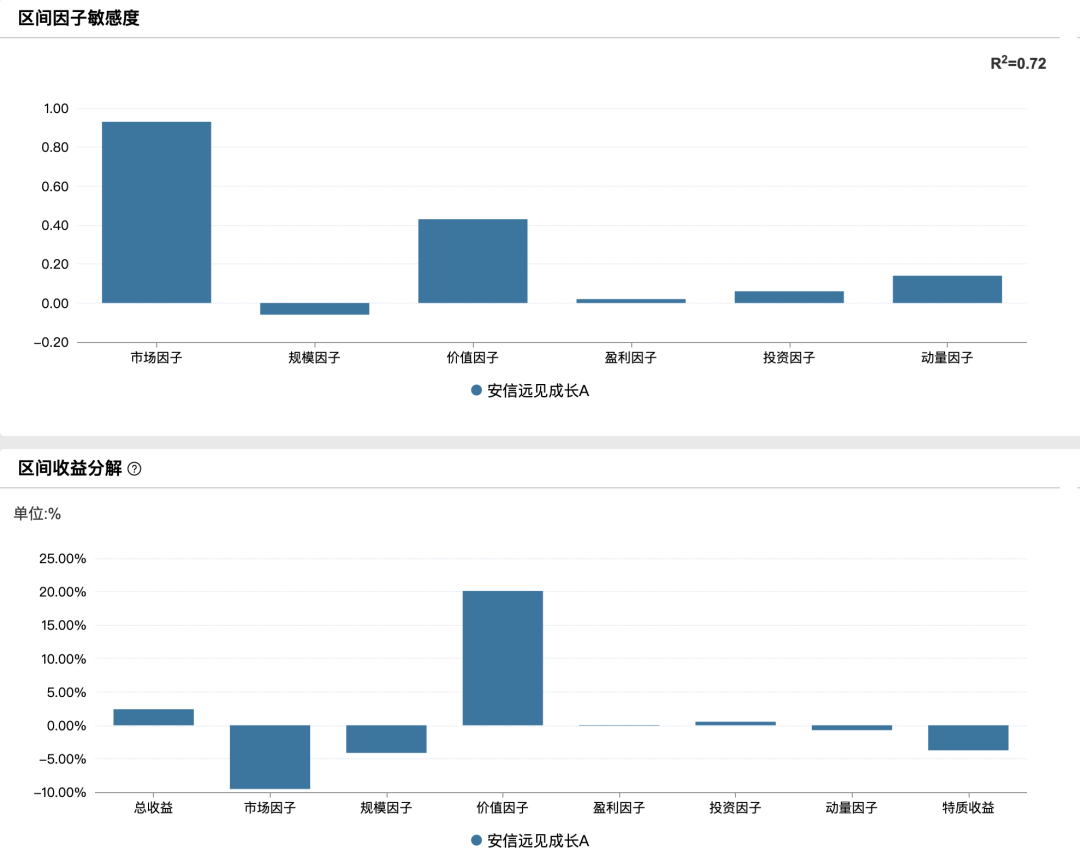

安信远见成长A

安信远见成长A的张竞,也算是一位老将了。旗舰产品安信灵活配置A从2017年末就管理迄今了。安信远见成长A是其管理规模第二大的基金,成立于2022年初。

从下表可以看到,这只基金在行业总体还算均衡配置的前提下,有着强烈的轮动,堪称均衡之下的“大开大合”,比如电子行业,2023年末还近乎没持仓,到2024年末就是第一持仓;又比如有色金属、煤炭、石油石化等,2024年末都近乎清仓。

以过去3年的因子归因来看,安信远见成长A有较强的价值因子暴露,剔除因子影响后,特质收益为负。但笔者觉得,考虑到其轮动流的风格,尤其是近期大幅成长的暴露,所以特质收益的负值还值得继续观察。

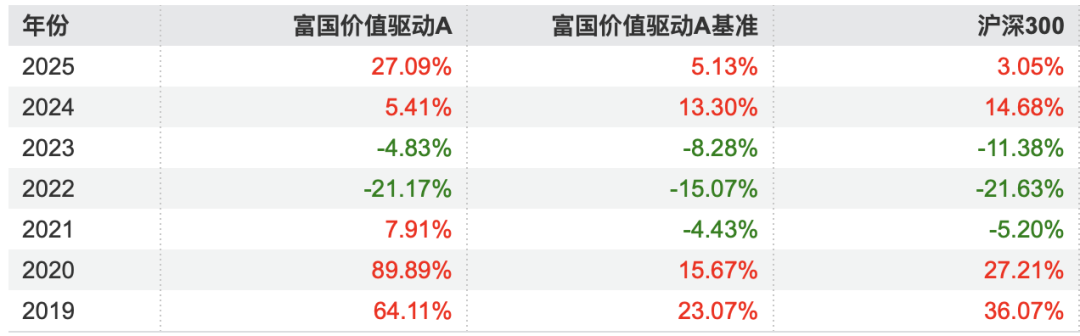

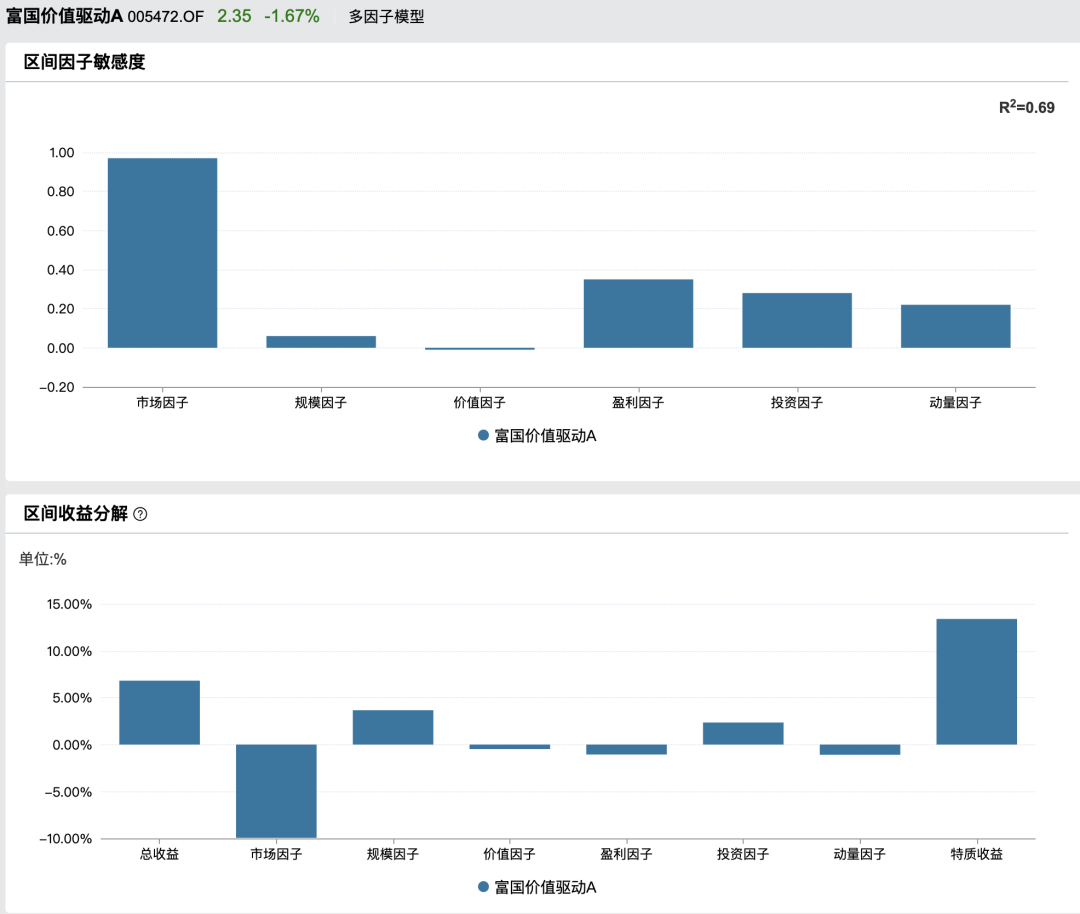

富国价值驱动

吴畏之前写过,富国旗下很有意思的一位基金经理,光光是名字都很有意思。

富国价值驱动算是他的代表作,2018年10月上任迄今,也算有足够的往绩了。

从行业分布来看,吴畏的行业虽然算是比较均衡分散的,但也有比较高频的轮动,比如在2022年对医药生物的大幅降仓,比如近年对机械设备的大幅加仓。

从过去三年的因子归因来看,对规模和价值因子并无什么显著的暴露,所以特质收益相当不俗,这显示了颇为可观的选股能力。

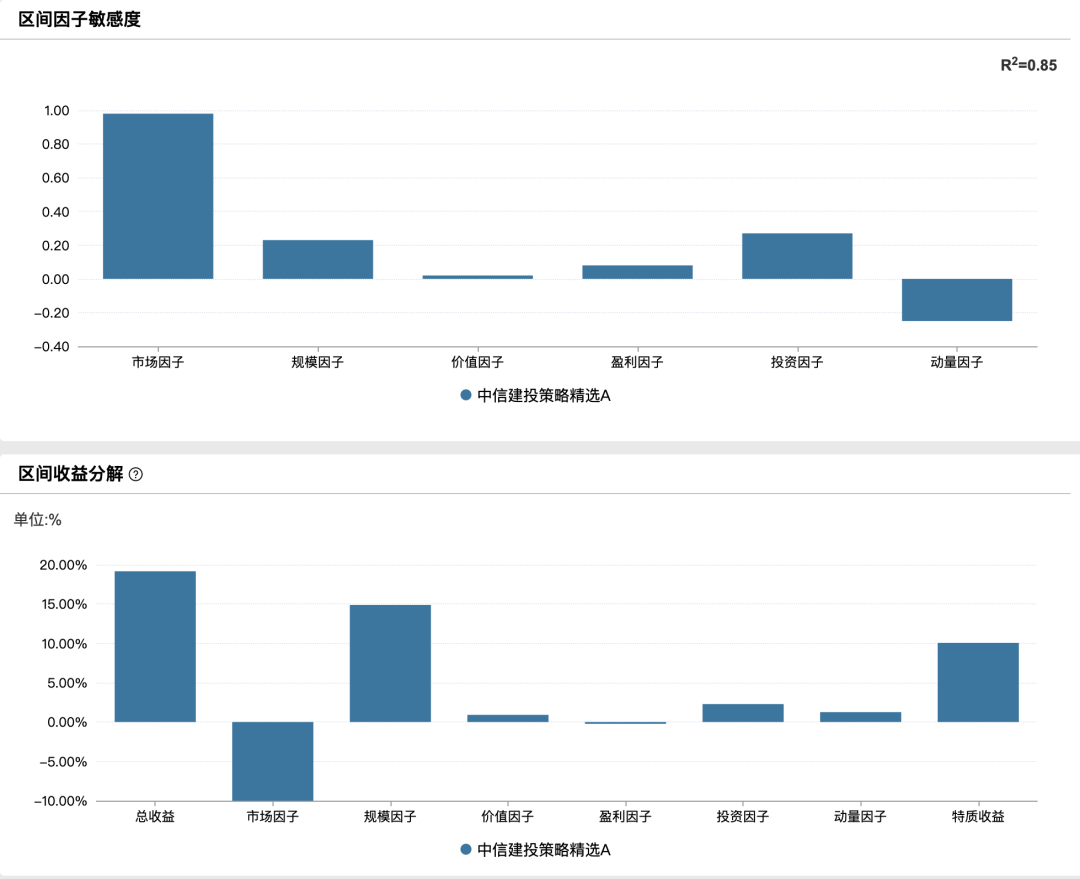

中信建投策略精选

栾江伟我在《五星评级,却不受基民追捧的那些基金 (2)》中提过,2015年就开始管理基金,但迄今规模没超过40亿元,算是低调老将。

以中信建投策略精选的业绩来看,其实相当不俗。

栾江伟总体还算行业均衡的,偶尔会出现净值占比超过20%的行业,大多数时候比较分散。

从过去3年的因子归因来看,有部分的小市值暴露,但没有价值因子的暴露,而且难能可贵的是因子暴露为负,也就是并非追涨风格的行业轮动,而是有一定的逆势。在这样的背景下,特质收益很是可观。

之前王海峰离职后,有许多读者问我用谁作为替代品。由于王海峰是那种均衡轮动的风格,同类的很少,绩优的更少。

目前来看,栾江伟或许是可以考虑用来替代王海峰的。

一站式解决,还行吗

一只基金,完成对A股的投资,这显然是许多投资者向往的。

这也是许多基金投资者,曾经通过主观主动基金这么操作的。

但如果以提高跑赢偏股基金的胜率为目标,似乎单只主观主动基金的挑战也来越大——当越来越多主观主动基金“赛道化”,稳健性无从谈起。

虽然欣喜看到,这次筛选出的几只,还算是在这条道路上坚守,并有不俗表现的。但数量终究有限。

或许,基民要习惯这种稀缺。

一种,是多多考虑量化基金,够分散,业绩也够稳定;

另一种,是将一众赛道化的主观基金组合化,无论人工组合还是基金投顾产品组合,或许这样才能发挥各自所长,相对更稳健一些——但如此,又多了许多麻烦事儿,不如第一种。

附表: