大盘猜想:

指数波动区间

上证指数短期或在3500-3650点区间震荡,下方支撑位3500点(对应20日均线),上方压力位 3650点(7月高点附近)。若量能持续维持在1.2万亿元以上,有望突破3650点向3700点发起冲击;若量能萎缩至万亿元以下,可能回踩3500点确认支撑。

政C驱动逻辑

财政政C:7月政治局会议明确“落实落细更加积极的财政政C”,下半年超长期特别国债发行规模或上调至1.5万亿元,重点投向“两重”建设(重大战略、重大工程)及消费补贴,基建、消费板块有望受益。

货币政C:LPR下调预期升温(预计下调10-15BP),结构性工具(如科技创新再贷款)加码,流动性合理充裕环境下,成长股估值修复空间打开。

看好的股:

诺德股份:上涨的原因:极薄铜箔技术领先与产能释放,公司3微米锂电铜箔已实现量产,4.5微米产品订单量显著增长,技术壁垒显著高于行业平均水平。2025年上半年,高附加值产品(如4-5μm 铜箔、高端电子标箔)出货量同比提升40%,推动毛利率从 2024年的6.31% 提升至2025年Q1的9.93%。青海基地10万吨新产能于2025年Q3投产,满产后预计新增年营收80亿元,进一步巩固规模优势。

技术面:多头排列确立与评台突破,股价自7月25日放量突破5.8元评台后,连续站稳 5日、10日、20日均线,形成典型多头排列。7月31日以涨停价6.26元收盘,突破 2024年12月高点(5.95元),打开上行空间。技术指标同步走强:MACD红柱放大,DIF与DEA在0轴上方金叉;RSI(14)升至68,处于强势区间但未超买,短期回调压力有限。

航天晨光:上涨的原因:军G装备升级与订单增长,公司作为航天科工集团核心装备评台,深度参与国防现代化建设。2025年H1新签军品合同同比增长38.35%,毛利率提升3.96个百分点至28.7%。重点订单包括:某新型导弹燃料输送系统金属软管定型试验通过军方验收,技术参数达国际领先水平;中标陆军油料补给系统改造项目,合同金额超2.5亿元。此外,公司作为阅兵装备潜在供应商,2025年9月抗战胜利80周年阅兵临近,市场对其军G业务预期升温。

技术面:趋势与形态多头排列确立与评台突破,股价自7月25日放量突破18元评台后,连续站稳 5日、10日、20日均线,形成典型多头排列。7月31日以涨停价23.77元收盘,突破 2024年12月高点(20.55元),打开上行空间。技术指标同步走强:MACD红柱放大,DIF与DEA在0轴上方金叉;RSI(14)升至68,处于强势区间但未超买,短期回调压力有限。

$西菱动力(SZ300733)$:上涨的原因:传统主业高增长确立,公司涡轮增压器业务进入爆发期,2024年营收占比达 55.83%,销量从2022年的32.17万台跃升至2024年的118.96万台,年复合增速超80%。2025 年产能进一步提升至160万台/年,锁定吉利、理想、奇瑞、小米等头部客户,预计全年出货量达170万台,贡献营收超15亿元。此外,公司切入机器人关节总成领域,谐波减速器已通过优必选、宇树科技验证,2025年订单规模预计突破8000万元,成为第二增长曲线。

技术面:趋势与形态,多头排列确立,股价自7月22日放量突破18元评台后,连续站稳5日、10日、20日均线,形成典型多头排列。7月31日以涨停价20.71元收盘,突破 2024年12月高点(19.44元),打开上行空间。

板块猜想:

科技主线:AI算力与半导体国产替代

AI算力与液冷服务器

驱动因素:Meta上调2025年资本支出至720亿美元(重点投向AI服务器),国内互联网大厂跟进(阿里、腾讯 AI算力投资增速超50%)。液冷服务器渗透率从5% 提升至15%,英维克、高澜股份等龙头订单能见度至2026年。

风险提示:英伟达H20 芯片对华出口限制若收紧,可能影响短期订单交付。

半导体国产替代

业绩支撑:中报预告显示,半导体设备(北方华创+80%)、材料(沪硅产业+60%)净利润增速领先,存储芯片(兆易创新)库存周期见底。

政C催化:大基金三期首批投资落地(重点投向设备材料),预计2025年投资规模超1000亿元。

持仓分析:

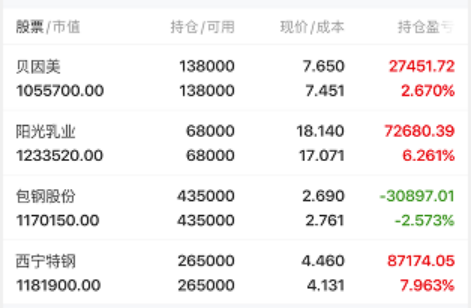

贝因美:上涨的原因:政C红L与行业变革机遇2025年7月30日国务院正式发布《育儿补贴制度实施方案》,明确自 2025年1月1日起对3岁以下婴幼儿家庭发放每年3600元补贴,覆盖2022年1月后出生的所有符合条件婴幼儿。这一政C直接利好母婴消费赛道,贝因美作为国产奶粉龙头企业,旗下 “爱加”“可睿欣”等系列产品均在补贴覆盖范围内,预计将显著刺激终端需求。此外,国J卫健委《母乳替代品销售渠道管理办法》于2025年6月生效,允许国产奶粉进入医院渠道(原外资垄断),贝因美作为首批试点企业,预计新增医院渠道收入占比提升至15%。

今天计划:之前是三胎最活的一只,昨天的表现虽然也有拉,但市场太弱,看今天反包的力度了,不行就走人。

$阳光乳业(SZ001318)$:上涨的原因:政C红L与行业升级共振,2025年3月实施的《灭菌乳》新国标明确禁止使用复原乳,推动行业向“纯生乳”生产转型。阳光乳业作为区域性低温乳企龙头,低温产品占比超80%,其玻璃瓶装鲜奶、低温酸奶等产品天然符合新规要求,而全国性乳企在区域市场的低温产能布局相对滞后,为公司腾出市场空间。此外,政C对“纯牛奶”标识的规范,强化了阳光乳业 “新鲜”“本土”的品牌定位,直接刺激终端消费需求。

今天计划:三胎概念他最强,另一个一字板买不到,所以昨早上给机会就上去了,吃到一个涨停。

西宁特钢:上涨的原因:政C红L与行业需求爆发,超级工程订单驱动:雅鲁藏布江下游水电工程(总投资1.2 万亿元)于 2025年7月19日正式开工,直接拉动硅钢、耐候钢等特种钢需求。西宁特钢作为西部特钢龙头,其产品已进入该项目供应商名录,预计2025年特钢订单量将增加30%。此外,工信部发布的钢铁行业稳增长方案明确推动落后产能出清,公司作为区域龙头有望受益于行业集中度提升。高端制造需求扩张:新能源汽车、工业机器人等领域对高性能特钢的需求持续增长。中信特钢等同行企业已确认订单充足,生产保持满负荷,行业景气度传导至西宁特钢等区域性龙头

今天计划:水电工程总龙头,其他全不行,就他这个板块还是活的,今天如果不创新高,不反包涨停就走。

$包钢股份(SH600010)$:上涨的原因:盈利结构优化:机构预测2025年公司归母净利润将达 15.2亿元(同比+474%),增量主要来自稀土业务。稀土钢等高附加值产品占比提升,2024 年稀土钢产量突破150万吨(同比+12%),毛利率较普通钢材高3-5个百分点。白云鄂博矿稀土氧化物储量占全球60% 以上,按当前稀土精矿价格测算隐含价值达 1.4-1.6万亿元,为股价提供长期支撑。稀土价格催化:氧化镨钕等稀土产品价格在2025 年 7 月加速上涨,稀土价格指数突破200大关,直接提振稀土业务利润预期。

今天计划:今天反包不行就走人。

#强势机会##炒股日记#