科伦药业的 “豪赌” 开局

在竞争激烈的医药行业,创新药领域一直是各大药企的必争之地。然而,创新药研发的高投入、高风险、长周期,让许多企业望而却步。但就在这样的背景下,科伦药业却做出了一个令人震惊的决定 —— 投入 220 亿猛攻创新药,这无疑是一场豪赌。这笔巨额投入相当于科伦药业过去数年的净利润总和,如此破釜沉舟的决心,不禁让人好奇:科伦药业究竟为何如此坚决地投身创新药领域?这场豪赌又能否为它带来丰厚的回报呢?

往昔辉煌与当下困境

输液王者的荣耀岁月

回溯科伦药业的发展历程,其在大输液领域的成就堪称辉煌。自 1996 年创立以来,科伦药业凭借着对大输液市场的敏锐洞察和精准布局,迅速崛起为行业龙头 。在过去的数十年间,科伦药业的大输液产品市场占有率常年稳居榜首,一度超过 40%,这一数据彰显了其在行业内无可撼动的统治地位。

科伦药业的成功,离不开其强大的产品创新实力。以自主研发的可立袋 为例,这一产品拥有 270 余项专利,是国内外首创的新一代全密闭输液包装,有效解决了传统输液存在的安全性问题,一经推出便迅速获得市场认可。此外,科伦药业还搭建了极为完善的输液产品矩阵,截至 2024 年 12 月 31 日,已拥有 143 个品种共 310 种规格的输液产品,能够满足不同患者群体和临床需求 。

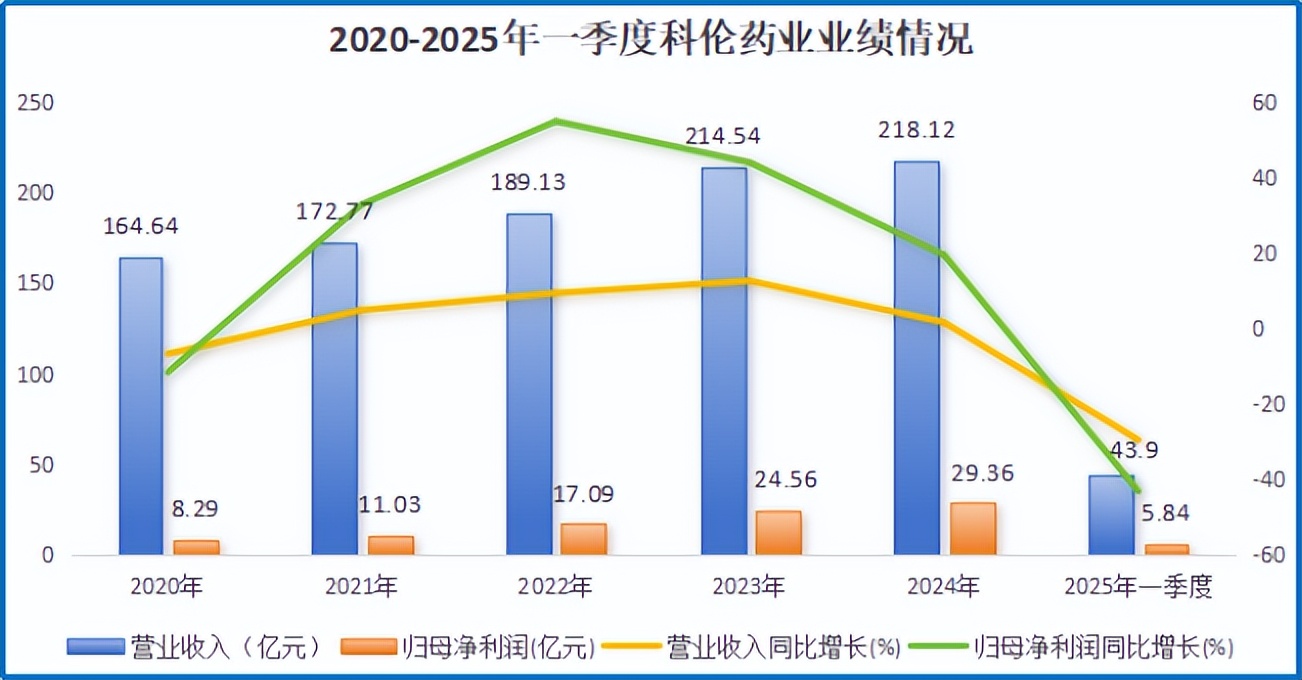

除了产品创新,科伦药业在市场拓展方面也表现出色。通过积极参与国家集采,科伦药业以价换量,进一步巩固了其市场地位。在第七批国家集采中,科伦药业共计 11 个产品中标;第八批全国药品集中采购中,7 个产品中选;第九批全国药品集中采购中,4 个产品中选;第十批全国药品集中采购中,更是有 12 个产品中选 。凭借着集采带来的规模优势,科伦药业的市场份额不断扩大,业绩也实现了稳步增长。在 2024 年,科伦药业实现营收 218 亿元,归母净利润 29.36 亿元,双双创下上市以来的最高纪录,成为了大输液领域当之无愧的王者。

增长瓶颈的严峻挑战

然而,随着市场环境的变化和行业竞争的加剧,科伦药业也逐渐面临着增长瓶颈。从 2024 年开始,科伦药业的业绩增速明显放缓,净利润和营收的增长幅度均不及预期。进入 2025 年第一季度,这一问题愈发严重,公司营收骤降至 43.9 亿元,同比下滑 29.42%;归母净利润更是大幅缩水至 5.84 亿元,同比降幅高达 43.07%,经营活动现金流净额仅为 4.5 亿元,同比锐减 65% 。

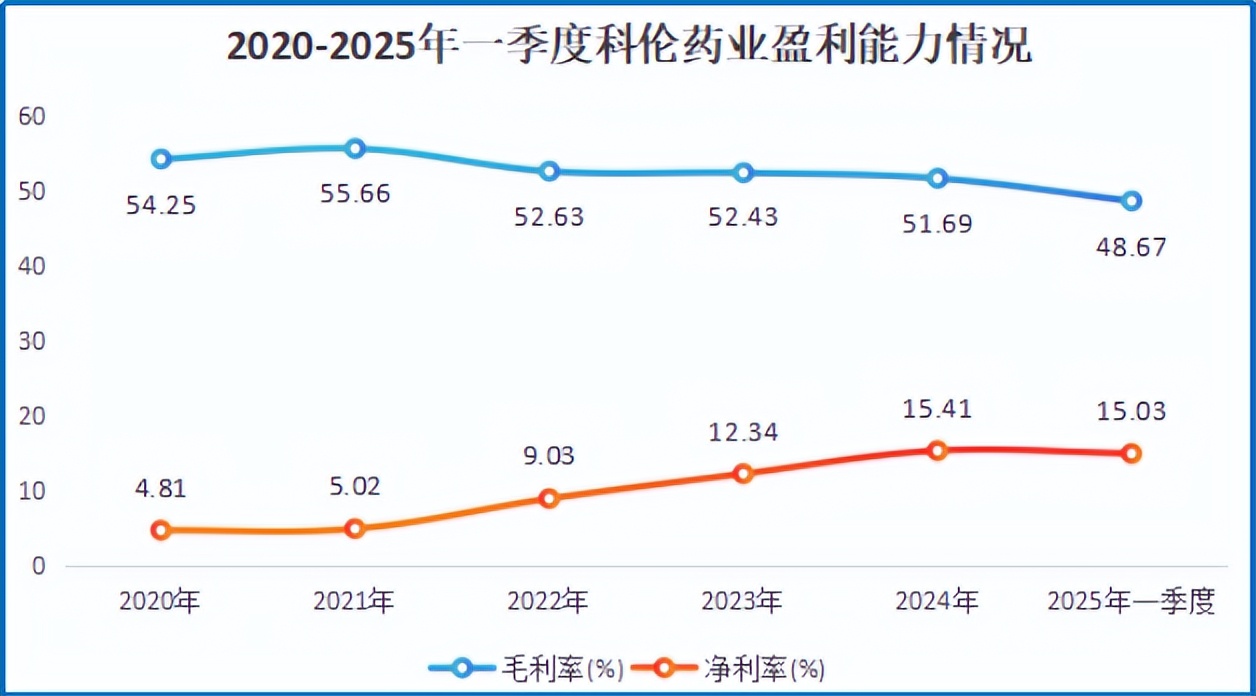

造成这一困境的主要原因,是医保控费和集采政策对输液业务的冲击。随着国家医保控费政策的持续推进,医疗机构对输液产品的使用更加谨慎,导致市场需求出现一定程度的萎缩。而集采政策的常态化实施,虽然帮助科伦药业扩大了市场份额,但也使得产品价格面临较大的下行压力,毛利率显著收窄。以 2024 年为例,公司输液产品销售量同比下滑 0.7% 至 43.47 亿瓶 / 袋,营收同比下滑 11.85% 至 89.12 亿元 。

除了外部政策因素,科伦药业自身业务结构的局限性也逐渐凸显。长期以来,科伦药业过于依赖大输液业务,虽然在这一领域取得了巨大成功,但也导致公司在其他业务板块的发展相对滞后。在市场环境发生变化时,这种单一的业务结构使得公司缺乏足够的抗风险能力,难以迅速适应市场变化,寻找新的增长点。

面对如此严峻的增长瓶颈,科伦药业的转型迫在眉睫。如果不能及时调整业务结构,开拓新的业务领域,公司很可能会在激烈的市场竞争中逐渐失去优势,陷入发展困境。这也正是科伦药业下定决心投入 220 亿猛攻创新药的重要原因,公司希望通过在创新药领域的布局,实现业务的多元化发展,为未来的增长奠定坚实基础。

创新药领域的重金布局

220 亿投入明细剖析

科伦药业的 220 亿投入并非盲目撒网,而是经过精心规划,全方位覆盖了创新药研发的各个关键环节。在研发资金的流向上,最大的一部分投入到了创新药研发管线的建设中,约占总投入的 60%,即 132 亿 。这部分资金主要用于支持众多创新药项目的研发,从早期的药物发现、临床前研究,到临床试验的各个阶段,确保每个项目都能得到充足的资源保障,顺利推进。

科研团队建设也是科伦药业重点投入的领域,约占总投入的 20%,即 44 亿。公司深知人才是创新的核心驱动力,因此不惜重金招揽全球顶尖的科研人才。截至目前,科伦药业的研发团队规模已超过 5000 人,其中不乏来自哈佛大学、斯坦福大学、麻省理工学院等国际知名学府的专家学者 。这些科研人才涵盖了药物化学、生物学、临床医学、生物信息学等多个学科领域,形成了一支跨学科、高素质的研发队伍,为创新药研发提供了强大的智力支持。

除了内部研发,科伦药业还积极开展外部合作,与国内外的科研机构、高校、药企建立了广泛的合作关系,合作项目的投入约占总投入的 20%,即 44 亿。通过合作,科伦药业能够充分整合各方资源,实现优势互补,加速创新药的研发进程。例如,公司与默沙东就 SKB264 等多款 ADC 产品达成合作,交易金额超百亿美元 。通过与默沙东的合作,科伦药业不仅获得了巨额的资金支持,还借助默沙东在全球的研发、生产和销售网络,加速了 SKB264 等产品的国际化进程,提升了产品的市场竞争力。

核心创新药项目解读

在科伦药业众多的创新药项目中,SKB264 无疑是最受瞩目的核心项目之一。SKB264 是一款由科伦博泰自主研发的创新 TROP2-ADC,采用了专有的毒素 - 连接子策略,进行了充分的差异化设计,毒素采用新型 TOPO1 抑制剂 。该产品在多个治疗领域都展现出了卓越的疗效和巨大的市场潜力。

在乳腺癌治疗领域,SKB264 单药二线及后线治疗局部晚期或转移性 TNBC 的 Ⅲ 期 OptiTROP-Breast01 研究结果惊艳亮相 2024 年 ASCO 大会 。研究数据显示,SKB264 在客观缓解率(ORR)、无进展生存期(PFS)和总生存期(OS)等关键指标上均表现出色,显著优于对照组,为晚期 TNBC 患者带来了新的治疗希望,有望改变晚期 TNBC 的治疗格局。

在非小细胞肺癌治疗方面,SKB264 同样表现亮眼。相关临床研究表明,SKB264 单药治疗既往接受过治疗的晚期非小细胞肺癌,客观缓解率(ORR)达 43.6%,中位无进展生存期(PFS)达 7.2 个月,中位总生存期(OS)达 22.6 个月 。其中,EGFR 突变患者的 ORR 更是高达 60%,PFS 达 11.5 个月,OS 达 22.7 个月 。这些数据表明,SKB264 对非小细胞肺癌,尤其是 EGFR 突变的患者具有良好的临床疗效,且安全性可控。

除了乳腺癌和非小细胞肺癌,SKB264 在胃癌、巢癌等其他实体瘤治疗领域也在开展临床试验,并取得了积极的进展。例如,在 2024 年美国癌症研究协会年会(AACR)上,SKB264 公布了用于经治晚期胃 / 胃食管结合部(G/GEJ)腺癌的 Ⅱ 期拓展研究结果,疾病控制率(DCR)达 80.5%,展现出了对晚期胃癌患者的良好治疗效果 。凭借在多个治疗领域的出色表现,SKB264 已获国家药品监督管理局药品审评中心的 2 项突破性疗法认定,用于治疗局部晚期或转移性三阴性乳腺癌(TNBC),有望成为首个获批进入中国市场的 TROP2-ADC 药物 。

转型路上的磕绊与曙光

挫折:管线调整与合作变动

在转型的征程中,科伦药业并非一帆风顺,而是遭遇了诸多挫折,其中部分仿制药管线的放弃和科伦博泰 ADC 管线被默沙东 “退货” 等事件,给公司带来了不小的冲击。

2024 年 9 月 24 日,科伦药业发布公告,正式宣布变更募资用途,将原计划投入高端仿制药和创新药领域的资金重新聚焦于大输液业务 。这一战略转向背后,是仿制药市场 “价格内卷”、药品集中采购(集采)政策持续深化等多重压力的综合影响。自 2018 年国家推动集采政策以来,仿制药市场已步入深度竞争阶段,价格大幅下降,利润空间被进一步压缩。尽管科伦药业近年来在仿制药领域保持了一定韧性,2023 年其非输液制剂收入达到 39.55 亿元,但同比下滑了 6.93% 。2024 年上半年,公司非输液制剂收入有所增长,但仍未改变市场日益萎缩的趋势。数据显示,截至 2024 年,公司共获得了近 200 个仿制药批文,但其大规模投入难以带来显著回报,这也导致科伦药业暂时放弃了在仿制药领域的扩张。

在创新药领域,科伦药业同样面临挑战。2023 年 10 月 21 日,科伦博泰收到默沙东的正式书面通知,决定终止两项临床前抗体偶联药物(ADC)的合作 。2024 年,默沙东又先后宣布终止两项从科伦博泰引进的临床前 ADC 管线,并放弃 Claudin18.2 靶点 ADC 管线 SKB315 。这些 “退货” 事件不仅对科伦博泰的研发布局造成影响,也让外界对其未来的创新药业务充满担忧。尤其是 SKB315,作为科伦博泰 ADC 平台代表性项目之一,被默沙东放弃,无疑给公司的创新药研发带来了一定的挫折。默沙东的退货可能与 Claudin18.2 领域的竞争格局有关,目前正在开发的 Claudin18.2 ADC 药物接近 10 款,三家公司已经启动三期临床试验,SKB315 并不占临床进度优势,这或许是默沙东不太积极推进其临床的原因 。

希望:创新成果初露锋芒

尽管遭遇了挫折,但科伦药业在创新药领域的努力也开始初见成效,一系列创新成果为公司的转型带来了曙光。

2024 年 11 月 27 日,科伦药业公告称,公司控股子公司科伦博泰首款用于既往至少接受过 2 种系统治疗(其中至少 1 种治疗针对晚期或转移性阶段)的不可切除的局部晚期或转移性三阴性乳腺癌(TNBC)成人患者的国产靶向人滋养细胞表面抗原 2(TROP2)的抗体药物偶联物(ADC)芦康沙妥珠单抗(sac-TMT,前称 SKB264/MK-2870)(佳泰莱)获国家药监局批准于中国上市 。这是国产首个、也是全球第二个获批上市的 TROP2 ADC 药物,其获批上市正式开辟了 2 线及以上晚期 TNBC 患者的治疗新格局 。芦康沙妥珠单抗的成功上市,不仅为广大患者带来了新的治疗选择,也标志着科伦药业在创新药领域取得了重大突破,极大地提振了市场信心。

除了芦康沙妥珠单抗的上市,科伦药业的其他创新药项目也在临床进展方面表现顺利。SKB264 在多个治疗领域的临床试验都取得了积极的成果,已启动 10 项全球三期临床研究 。在 2024 年美国癌症研究协会年会(AACR)上,SKB264 公布了用于经治晚期胃 / 胃食管结合部(G/GEJ)腺癌的 Ⅱ 期拓展研究结果,疾病控制率(DCR)达 80.5% 。在 2024 年 ASCO 大会上,SKB264 单药二线及后线治疗局部晚期或转移性 TNBC 的 Ⅲ 期 OptiTROP-Breast01 研究结果惊艳亮相,在客观缓解率(ORR)、无进展生存期(PFS)和总生存期(OS)等关键指标上均表现出色 。此外,注射用博度曲妥珠单抗(HER2 - ADC)已提交新药上市申请,预计不久将上市;西妥昔单抗注射液作为生物类似药,也已提交新药上市申请 。SKB315、SKB410、SKB518 等产品的临床研究也在陆续推进中 。

在与国际药企的合作方面,科伦药业也取得了一定的成果。2024 年 8 月,默沙东就 SKB571 行使独家选择权,并向科伦博泰支付 3750 万美元 。这一合作的持续推进,显示了科伦药业创新药项目的价值和潜力,也进一步提升了公司在国际市场上的影响力。

这些创新成果的取得,充分展示了科伦药业在创新药研发方面的实力和努力,也为公司的转型发展奠定了坚实的基础。尽管未来仍面临诸多挑战,但科伦药业凭借着这些创新成果,已在创新药领域站稳了脚跟,展现出了强大的发展潜力和未来增长的可能性。

未来展望与行业影响

科伦药业自身发展预判

从创新药商业化前景来看,科伦药业已取得了关键突破,随着芦康沙妥珠单抗等多款创新药的获批上市,公司有望在肿瘤治疗等领域迅速打开市场。芦康沙妥珠单抗作为国产首个、全球第二个获批上市的 TROP2 ADC 药物,其在乳腺癌、非小细胞肺癌等多个适应症上展现出的卓越疗效,将吸引众多患者和医疗机构的关注 。预计在未来 3 - 5 年内,随着产品的市场推广和销售渠道的拓展,芦康沙妥珠单抗的销售额有望实现快速增长,成为公司的核心盈利产品之一。同时,其他处于临床后期的创新药项目,如注射用博度曲妥珠单抗、西妥昔单抗注射液等,一旦成功上市,也将进一步丰富公司的产品线,增强公司在创新药市场的竞争力,为公司带来新的收入增长点 。

在市场份额方面,凭借强大的研发实力和丰富的产品线,科伦药业有望在国内创新药市场占据一席之地。随着国内对创新药需求的不断增长,以及医保政策对创新药的支持力度逐渐加大,科伦药业的创新药产品将更具市场竞争力。预计在未来 5 - 10 年内,科伦药业在国内创新药市场的份额有望从目前的较低水平提升至 10% 以上 。在国际市场上,通过与默沙东等国际药企的合作,科伦药业的创新药产品已获得了国际认可,未来有望借助合作伙伴的销售网络,逐步拓展国际市场份额,在全球创新药市场中崭露头角。

营收利润增长方面,随着创新药商业化进程的加速和市场份额的扩大,科伦药业的营收和利润有望实现高速增长。预计在未来 3 - 5 年内,公司的营收增长率有望保持在 20% - 30% 左右,净利润增长率则可能达到 30% - 50% 。随着创新药业务逐渐成为公司的主要业务板块,其对公司营收和利润的贡献也将不断提升,预计在未来 5 - 10 年内,创新药业务的营收占比有望超过 50%,成为公司业绩增长的核心驱动力 。

对医药行业格局的冲击

科伦药业在创新药领域的重金投入和积极布局,对国内创新药研发氛围产生了积极的推动作用。其大规模的研发投入和众多创新药项目的推进,为国内创新药研发树立了标杆,激励更多药企加大研发投入,投身创新药研发领域。越来越多的国内药企开始意识到创新药研发的重要性,纷纷加大研发投入,吸引人才,建立研发团队,推动了国内创新药研发水平的整体提升 。科伦药业与国内外科研机构、高校的广泛合作,也促进了创新药研发领域的知识交流和技术共享,加速了创新药研发的进程。

在行业竞争格局方面,科伦药业的崛起将加剧国内创新药市场的竞争。随着科伦药业多款创新药的上市和市场份额的扩大,其他药企将面临更大的竞争压力,促使行业竞争更加激烈。这将迫使药企不断提升自身的研发实力和创新能力,优化产品结构,提高产品质量和疗效,以在竞争中脱颖而出 。竞争的加剧也将推动行业整合和洗牌,一些研发实力较弱、产品竞争力不足的药企可能会被淘汰,市场资源将向优势企业集中,从而促进行业集中度的提高,推动创新药行业向更加规范、高效的方向发展。

国际合作走向方面,科伦药业与默沙东等国际药企的合作,为国内药企开展国际合作提供了成功范例,将鼓励更多国内药企积极寻求国际合作机会。通过国际合作,国内药企可以充分利用国际资源,提升自身的研发水平和创新能力,加速创新药的国际化进程 。这将促进国内药企与国际药企在研发、生产、销售等领域的深度融合,推动中国创新药走向世界,提升中国医药产业在国际市场的地位和影响力 。国际合作也将带来更多的国际资本和技术进入中国市场,为国内创新药行业的发展注入新的活力。

结语

科伦药业投入 220 亿猛攻创新药,是一场充满冒险与希望的征程。它承载着科伦药业突破增长瓶颈、实现转型升级的决心与梦想,也为整个医药行业的发展带来了新的活力与变革。在这个过程中,科伦药业既有过挫折与迷茫,也收获了成长与希望。未来,科伦药业能否在创新药领域持续深耕,实现商业价值的最大化,成为全球医药行业的领军企业?这不仅是科伦药业自身面临的挑战与机遇,也是我们每一位关注医药行业发展的人都值得思考的问题。让我们拭目以待,共同见证科伦药业在创新药领域的未来表现 。