文源 | 源媒汇

作者 | 胡青木

编辑 | 苏淮

中报业绩预减,股价不跌反涨。

近日,原料药巨头华海药业披露2025年上半年净利润预降40%-50%的公告后,资本市场却罕见地给出了正向反馈——公司股价一度连涨三天,截至7月24日收盘,累计涨幅仍有3.10%。

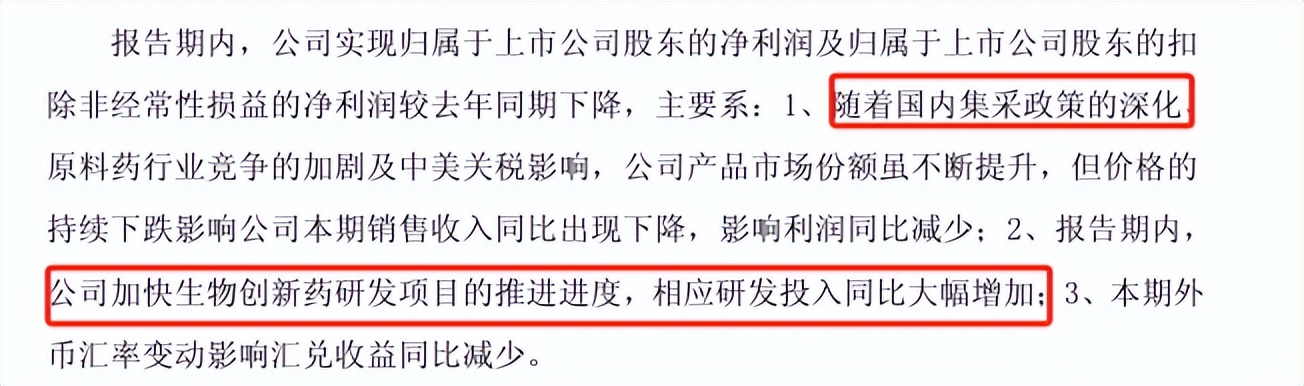

具体来看,经华海药业财务部门测算,上半年公司净利润预计在3.74亿-4.49亿元,相较上年同期减少40%-50%。造成利润下滑的原因主要有三个:集采及关税、研发投入增加和汇兑收益减少。

截图来源于公司公告

2025年4月,美国先是以《生物安全法案》修订为由,突然调整药品关税政策,将沙坦类原料药等关键品类剔除关税豁免清单,对其加征145%的高额关税;7月,美国又进一步威胁将对进口药品最高加征高达200%的关税。美方虽声称给予药企一年半缓冲期,但仍犹如一把达摩克利斯之剑,悬在各大药企头顶。

海外业务撑起近半营收、美国市场占比约为13%的华海药业,药物出口成本也将遭受关税冲击,再叠加近期的业绩预减公告,双重利空之下,公司股价为何不跌反涨?

01

仿制药大佬靠原料药“发了”

1983年,从浙江工业大学化学分析专业毕业的陈保华,一头扎进浙江海门制药厂,从技术员做到质检科副科长。这段国企工作经历,不仅让陈保华摸清了医药行业的技术脉络,更让他敏锐嗅到了仿制药国际化的商机。

1989年,陈保华辞去“铁饭碗”,在临海汛桥一间民房里创办临海市汛桥合成化工厂——这便是华海药业的起点。1994年至2000年,华海瞄准心血管药物“普利类”“沙坦类”赛道,从化工中间体逐步向医药原料转型。

2003年,华海药业登陆上交所,成为台州首批上市公司之一。上市次年,公司便在美国新泽西州设立全资子公司,正式开启制剂出海征程。2007年,抗艾滋病药奈韦拉平制剂以零缺陷通过美国FDA认证,成为国内首家获此资质的药企,打破了国际垄断。

2012年至2016年期间,华海药业陆续收购了美国的寿科健康和北卡罗来纳州夏洛特工厂,在加速国际化进程中,完成了“研发-生产-销售”闭环。

然而,2018年,华海药业遭遇了足以颠覆企业命运的缬沙坦杂质危机。当年7月,欧洲药品管理局发布公告,因检测出致癌杂质,宣布对华海药业提供的缬沙坦原料药进行审查,引发全球震动。

短短数月,欧盟、美国FDA和中国药监部门先后启动召回华海药业相关产品。美国FDA更向川南基地发出警告信,一举叫停29个产品进口。华海药业股价三个月内蒸发六成。危机之下,华海药业迅速整改工艺、升级检测,并以全程透明沟通重建信任。2021年末,FDA终于撤销川南基地进口禁令。

截图来源于公司公告

不过,谁也未曾料到,2018年缬沙坦杂质事件余波未平,2020年新冠疫情突袭,竟为步入低谷的华海药业带来了希望曙光。

基于新冠疫情下相关原料药需求激增,华海药业市值在2020年一年内从200亿元飙升至650亿元,陈保华的个人财富亦水涨船高。在当年发布的胡润百富榜上,陈保华以150亿元身家位列第359位,这一排名较2019年提升超400位,成为台州财富增长最快的企业家之一。当年的台州首富,系坐拥1200亿元财富的吉利李书福家族。

02

创新转型撑起市场预期

仿制药利润因集采遭遇挤压,叠加新冠疫情下原料药需求激增带来的资本红利,最终促成华海药业向创新药转型。而为了实现从仿制药企向创新药企的跨越,华海药业开始向研发端倾斜资源。

从研发投入轨迹,可以清晰窥见华海药业向创新药转型的战略决心。2021年,华海药业斥资5亿元在上海张江设立创新药研发中心,公司研发投入骤增至11.06亿元,营收占比跃升至16.64%。此后三年,尽管仿制药业务受集采冲击,华海药业的研发投入仍稳守11亿-12亿元区间,占营收比例维持在12%以上的双位数水平。

华海药业研发投入稳步攀升的同时,研发人员规模也在持续扩张——2021年1516人的研发团队,到2024年已壮大至2179人,四年间规模扩容超43%,占总员工比例从21.60%跃升至24.04%。

更值得关注的是人才质量的升级。华海药业的博士、硕士占比从2021年的29.6%飙升至2024年的38.5%,高中及以下学历占比则从12.7%压降至3.9%。

这种“规模扩容+学历进阶”的双重突破,既源于上海张江研发中心对跨国药企人才的磁吸效应,更折华海药业锚定创新药赛道时对研发的战略级投入,为双抗、ADC等前沿管线的临床突破筑牢了人才根基。

在持续大规模研发投入驱动下,华海药业已在自身免疫与肿瘤领域构建起多管线矩阵:IL-36R单抗HB0034关键II期临床达到主要终点;PD-L1/VEGF双抗HB0025在内膜癌Ⅱ期数据超越标准疗法;ADC药物HB0052更锚定难治性实体瘤空白市场。

在此背景下,市场对华海药业的定价逻辑也发生转变。

前文提到,“创新药研发投入大幅增加”是华海药业业绩预降的原因之一。2025年上半年,华海药业的HB0025启动内膜癌Ⅲ期、HB0034冲刺上市,因此使其研发费用同比激增,进而拖累了利润。

但这种“主动烧钱”非但未引发市场担忧,反而证明公司加速创新转型的决心。

简而言之,市场已从“看当期利润”切换为“赌创新药管线的价值兑现” ——无论未来是BD交易的天价想象,还是产品上市后的营收爆发,华海药业的创新管线都进入“临门一脚”阶段,短期业绩承压反而成为“转型决心”的佐证。

但是,靠“预期”撑起来的估值,恐怕难以长久维系。

03

现金流枯竭风险隐现

2021年以来,华海药业研发投入累计高达约50亿元。但随着在创新药领域的持续加码,公司的现金流开始出现问题了。

2025年一季度,华海药业研发费用同比激增12%至2.4亿元,同期经营活动现金流净额暴跌77%至1.95亿元,单季研发投入已超出经营性现金流。这种“入不敷出”的状态,暴露出公司正面临现金流枯竭风险。

公告披露的数据显示,华海药业经营活动现金流净额大幅下滑,核心原因在于销售商品、提供劳务收到的现金减少,以及经营活动现金流出增加所致。

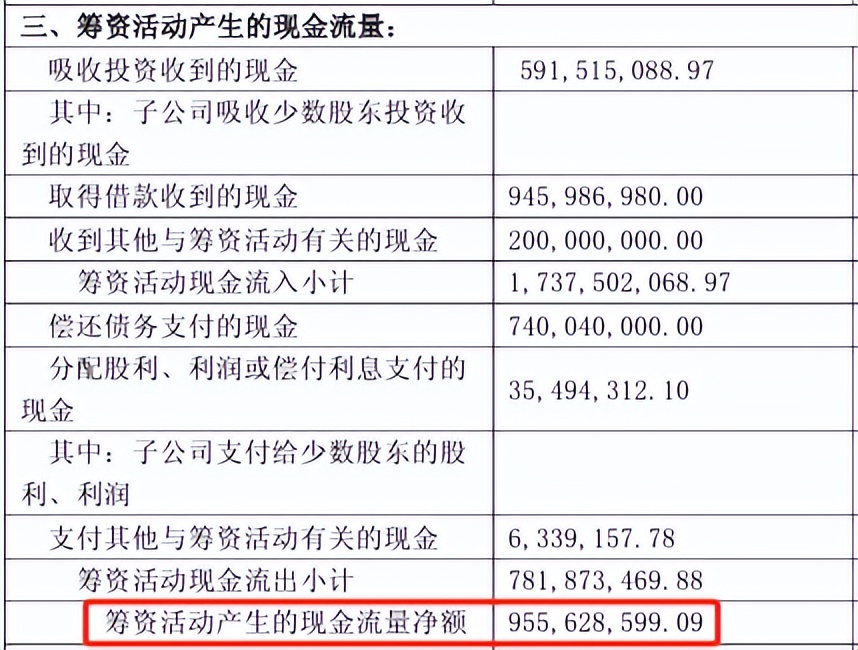

但蹊跷的是,经营活动现金流净额大幅下滑,华海药业期末的货币资金余额,却从期初的15.37亿元增至22.62亿元。增加的7.25亿元,实则由筹资活动兜底。财报显示,2025年一季度,华海药业筹资活动产生的现金流量净额为9.56亿元,进而覆盖了经营活动现金流净额下滑造成的缺口。

截图来源于公司公告

然而,这种“经营失血-筹资补血”的现金流结构,使得货币资金看似充裕,但或许只是债务扩张撑起的账面繁荣。

从负债明细上看,2025年一季度,华海药业的短期借款从18.29亿元增至19.30亿元 , 长期借款同步从11.09亿元跃升至12.34亿元 ,应付债券也从18.82亿元扩容至19.06亿元。

当货币资金的账面增长依赖债务规模时,本质更像“饮鸩止渴”——若再融资窗口收紧,或创新药商业化滞后,企业偿债压力将会迅速加大。

针对短期借款攀升、如何平衡资金链安全与创新药推进节奏,以及这种模式会持续多久等问题,源媒汇向华海药业董秘办发送了问询邮件,截至发稿未获回复。

需要指出的是,在华海药业的核心管线中,HB0034关键III期临床虽已于2024年完成,并预计在2026年获批上市,但勃林格殷格翰的同类药物佩索利单抗2022年已在国内上市,华海进度落后约3年。

HB0025仍处II期,而康方生物的依沃西已于2023年上市。虽然华海药业的这款新药在内膜癌中数据显著优于现有疗法,但进度仍落后同行。

华海药业其他靶点布局扎堆PD-L1、IL-17等红海领域,与恒瑞医药、百济神州等头部企业同质化竞争,缺乏“全球首创”壁垒。更关键的是,华海仿制药出身的销售体系,让其在肿瘤、自免领域学术推广经验较为欠缺。

华海药业用债务续命的创新赌局,仍面临管线滞后、商业化乏力的问题。靠预期撑起的估值能否持久,终究取决于管线落地后的实际成效。

部分图片引用网络 如有侵权请告知删除