作者 | 深水财经社 冰火

前些年热衷买“壳”的地方国资,开始要“割肉”离场了。

7 月22日晚,中晟高科(002778)$中晟高科(SZ002778)$披露,国资控股股东吴中金控的一致行动人天凯汇达,以5.59亿元转让22.35%股份,如果按当初入股价格6.26亿来算,六年亏掉约6700万元。

但是深水财经社把中晟高科前后的资本运作过程捋一遍发现,苏州吴中区这家国资不但没亏,还赚了几个亿,这一波操作,简直是出神入化,让人叹服!

而这次要接盘的却是一家民企福州千景投资,其背后实控人翁声锦号称是“世界膜王”,这意味着中晟高科的员工们又将从国企职工变回到民企员工,人生的大起大落啊。

总部位于江苏宜兴的中晟高科,公司成立于1992年4月,主营润滑油产品,2016年1月上市。

2020年,原实控人许汉祥把控制权卖给了苏州吴中区国资吴中金控及其控制的吴中区天凯汇达股权投资合伙企业,二者为一致行动。同年中晟高科进军环保污水处理业务,收购了吴中金控旗下的中晟环境,与原有润滑油形成双主业运营。

当时在2019年和2020年,吴中金控及天凯汇达分两次合计斥资6.26亿元拿下中晟高科22.35%股份。

如今以5.59亿元转手,即便算上2020年和2021年几百万分红,账面也要亏掉6000多万,这种亏本买卖别看金额不大,但是在国企里这是严重问题,至少也要扣一顶“国有资产流失”的帽子。

但是账不能这么算。如果深入拆解可以发现,吴中国资通过另一笔与上市公司的交易不但填补亏空,还赚了一大笔。

2020年7月,也就是吴中国资刚拿到中晟高科控制权不久,就以6.31亿元高价从控股股东吴中金控手里收购了苏州中晟环境修复有限公司70%股份,当时收购增值率高达386%。

这笔交易当时就受到市场强烈质疑,深交所还要求中晟高科(当时名称为“高科石化”)说明标的资产价格大幅溢价的原因及合理性。

而中晟环境本来也不是吴中金控的,是2017年8月花了2.52亿元买来的,剩余30%股权仍由冯建兴等14名自然人股东持有。也就是说,吴中金控2.52亿拿的货,不到三年就翻了2.5倍卖给了上市公司。

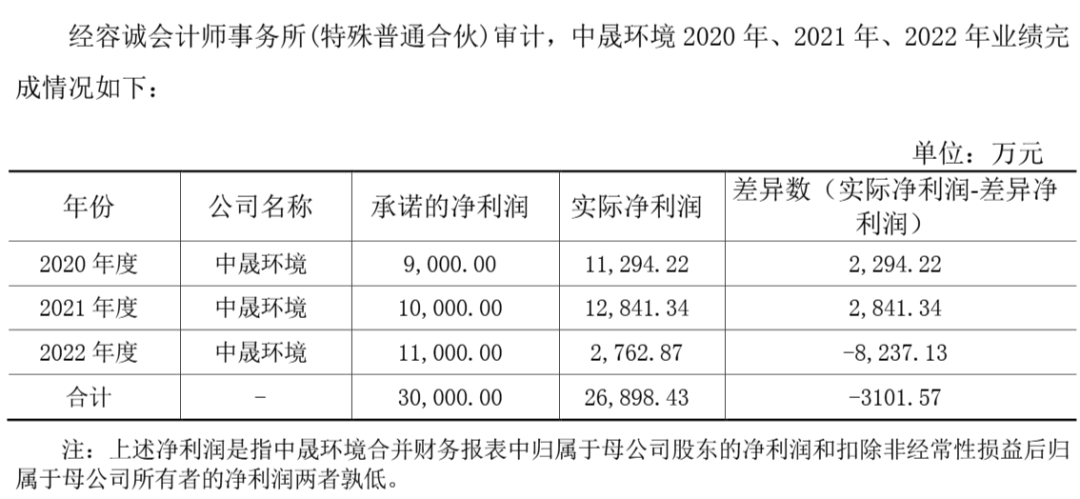

但是中晟环境在前两年完成业绩承诺后,第三年就业绩暴雷,导致这三年累计净利润比承诺金额少了3100多万,按照业绩承诺约定,吴中金控向上市公司补偿了6522.72万元。

如果去掉这个业绩补偿,吴中金控这一笔交易进账也达到5.66亿元,去掉当初收购价2.52亿,这一进一出毛估估就赚了约3.14亿(不含其他交易费用)。

所以即便是吴中国资出让中晟高科22.35%股权账面亏了6000多万,但是算上出售中晟环境赚的3.14亿,实际上还赚了至少2.5亿。

不得不佩服,吴中国资里面绝对有高人,这5年里,虽然中晟高科业绩乏善可陈一天不如一天,但是退出时还能大赚一笔,让人大开眼界。

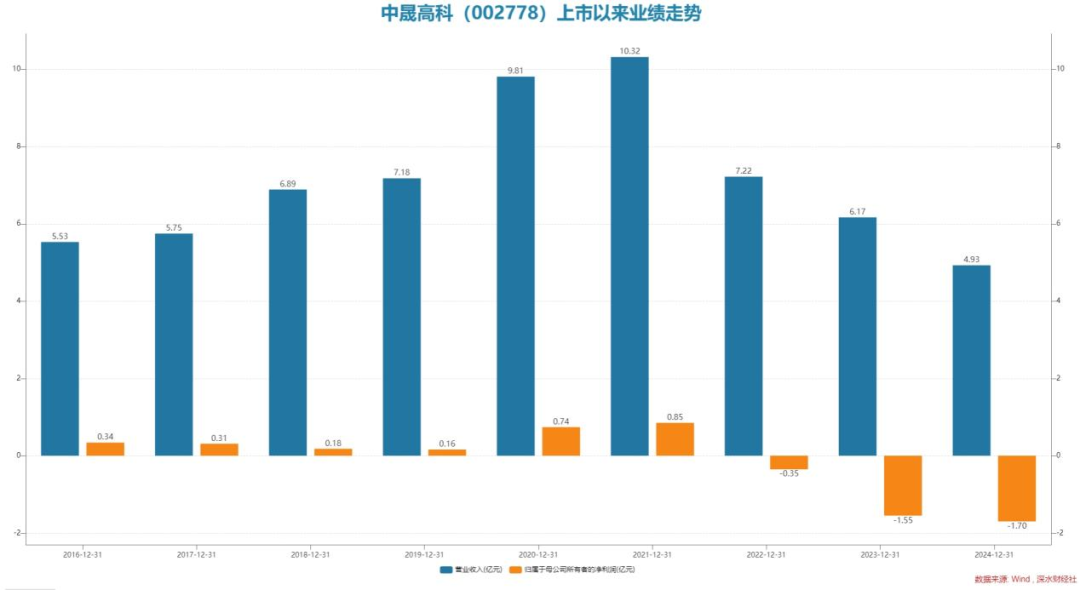

数据显示,中晟高科除了2020年和2021年盈利外,后面三年全部亏损,而且一年比一年亏得多。

这几年亏损的大头就是子公司中晟新材的润滑油业务,中晟新材2022年、2023年分别实现营业收入3.61亿、3.8亿元,分别亏损2922.35万元和4053.71万元,2024年亏损幅度持续亏损幅度继续加大。

但是被寄予厚望的中晟环境经营情况也开始拉垮。

当时只有2020年和2021年超额完成业绩承诺,从2022年开始,公司净利润一下子掉到2763万,到2023年和2024年分别亏损达1254万元和2883万元。

由于当初收购中晟环境形成了超过1.9亿的商誉,在公司业绩亏损后必须进行减值测试。

经专业机构评估,在2023年和2024年分别针对中晟环境计提了商誉减值准备7412.67万和8541.29万元,合计约1.6亿,导致上市公司这两年业绩出现巨亏。

但是由于过了承诺期,吴中金控也不会对这些商誉减值进行补偿,也就是说,当初上市公司花6.3个亿买来的资产,去掉少数股东权益,满打满算只收回了2.1个亿。

剩下的钱啥时候能收回来?

我们不知道。但是唯一知道的就是,反正大股东是没有亏,亏的只有上市公司。

眼看搞不下去了,吴中国资果断选择撤退,这次又给上市公司找了一个“大户人家”。

根据公告,计划拿5.59亿接盘的是福州千景投资有限公司,交易单价为20.04元/股,比签协议前的二级市场价还有溢价。

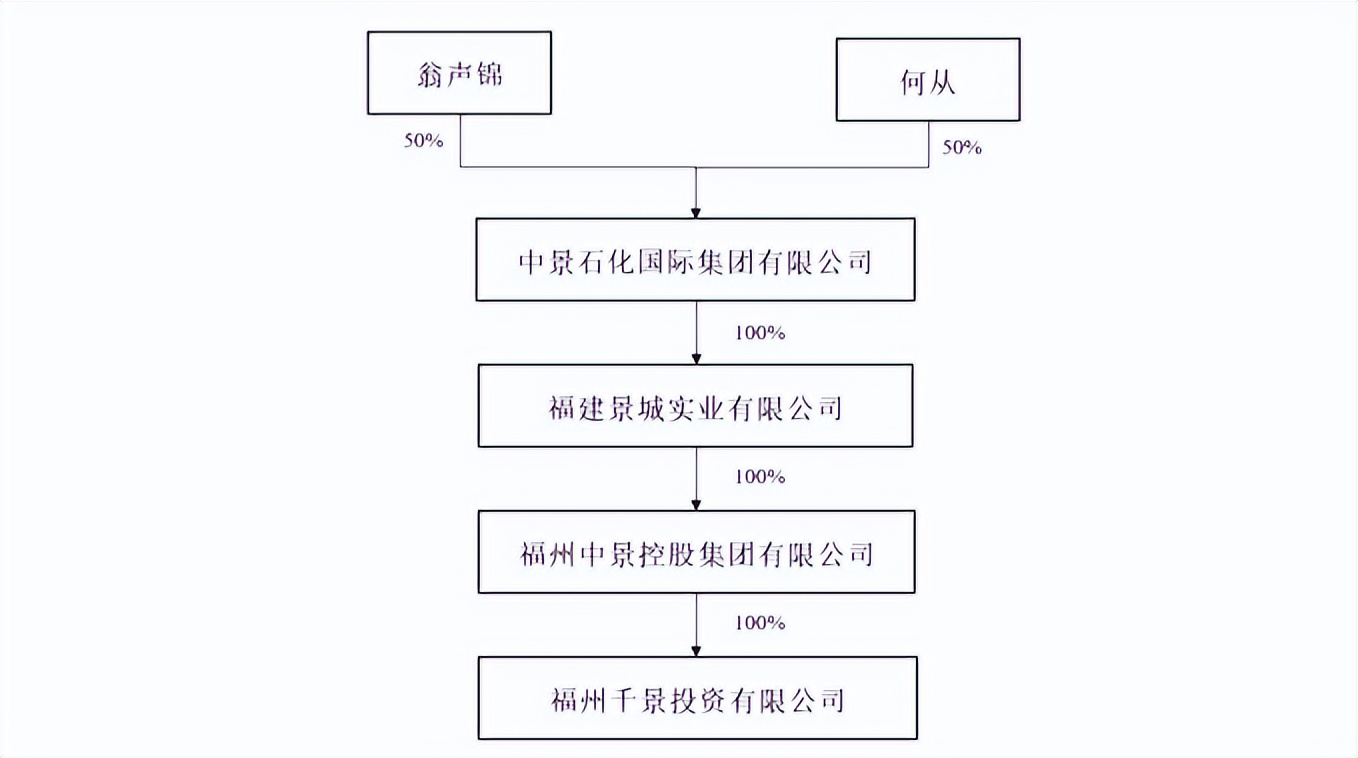

而这个福州千景控股股东为中景控股,翁声锦、何从夫妇为公司实控人。

福州千景的股权结构图

来源:中晟高科控制权拟发生变更公告

翁声锦无疑是此次交易中的焦点人物。据网上媒体报道,作为中国软包装集团董事局主席,翁声锦被誉为“世界膜王”。

2010年,其旗下公司双向拉伸聚丙烯薄膜,在中国和全球市场占有率分别达29%、19%,核心企业中景石化集团2024年入围中国民企500强。

这样一位行业大佬,为何看上连续三年亏损、资产负债率超过70%的中晟高科?

毫无疑问,就是买个上市壳资源而已,因此市场预期中景石化会注入优质资产,所以刚披露完转让协议,中晟高科就拉到涨停。

控股权变更的敏感时期,股东的减持动作更显疑点重重。

6月12日,中晟高科披露第三大股东许晓斌减持计划,拟7月4日—9月30日减持不超1%——这一时点恰与公司筹划控制权转让的时间高度重合。

资料显示,许晓斌的股份源于2024年11月才从原实控人许汉祥处受让,受让价仅12.96元/股,若按7月23日21.05 元收盘价减持,短短8个月浮盈超60%,获利空间惊人。

这种“掐点减持”的操作,在中晟高科并非首次,公司股东多次因违规交易收到监管函:2022年,第五大股东许汉祥之子许春栋,在业绩快报公告前10日内违规买入;2021年,第四大股东长桥集团未披露减持计划即抛售;2020年,时任董事王招明在业绩快报披露前10日内违规卖出……

问题是,许晓斌在当时披露减持计划时,公司的控制权转让有没有在筹划?是否存在控制内幕消息披露节奏,提前泄露信息的情况。

不过上市公司证券部对这个直接否认,并称许晓斌减持计划是在6月份。现在这个时点确实是十分精准。

从目前看,吴中金控为中晟高科介绍了一个“大户”,引发股价暴涨,无论是最早的实控人许汉祥,还是继任大股东吴中金控,还是第三大股东许晓斌,都没有亏钱,还赚得盆满钵满。这中间唯一不断亏钱的就是上市公司了。

至于接盘的福州中景后面怎么接力这场“游戏”,我们拭目以待。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)