大盘猜想:

技术面与紫金面共振下的震荡上行概率较高,支撑与阻力位:7 月 21 日上证指数放量突破 3555 点前高,收盘价 3559.79 点,创年内新高。技术面呈现 “三元联动” 形态(7 月 17 日、18 日、21 日连续突破),短期支撑位上移至 3549 点(7 月 21 日分时均价线),阻力位指向 3600 点整数关口。若成交量维持在 1.6 万亿元以上,有望延续上行趋势;若量能萎缩至 1.5 万亿元以下,需警惕 15 分钟 MACD 顶背离引发的技术性回调

板块猜想:

重点进攻方向

AI 算力与机器人产业链,驱动逻辑:中际旭创业绩预增验证 800G 光模块渗透率加速,世界人工智能大会(7 月 26 日)临近催化国产算力替代主题。宇树科技上市辅导开启,带动机器人产业链(减速器、传感器)热度,绿的谐波订单增长 200%,中大力德技术突破。

标的参考:中际旭创(300308)、沪电股份(002463,AI 服务器 PCB);绿的谐波(688017)、中大力德(002896)。

稀土永磁与有色金属,驱动逻辑:镨钕价格周涨 8%,北方稀土中报预增 1882%-2015%,广晟有色扭亏为盈,稀土出口管制升级强化资源稀缺性。南非锆矿断供致锆砂价格涨至 2150 美元 / 吨,东方锆业(002167)、华宏科技(002645)受益于涨价与军G订单。

标的参考:北方稀土(600111)、宁波韵升(600366,磁材出口高增)

看好的股:

中国电建:上涨的原因:雅鲁藏布江水电工程启动:2025 年 7 月 19 日,总投资 1.2 万亿元的雅鲁藏布江下游水电工程正式开工,这是我国水电领域 “世纪工程”,国内电建作为水利水电建设龙头(国内抽水蓄能规划设计份额占比 90%),有望深度参与项目施工与设计,直接拉动收入增长预期。该项目采取截弯取直、隧洞引水开发方式,规划 5 座梯级电站,预计将显著提升公司在高难度水电工程领域的市场份额。

技术面:放量涨停确立趋势:7 月 21 日股价放量涨停,收盘价 5.59 元,突破 2025 年 7 月 16 日高点 5.15 元,成交量达 100.67 万手(创近 3 个月新高),形成 “放量突破” 看涨形态。理论量度涨幅指向 6.2 元(突破点 5.59 元 + 前期震荡区间高度 0.61 元)。

$西藏天路(SH600326)$:雅鲁藏布江水电工程深度受益:作为西藏水泥龙头(市占率 65%),公司直接承接工程年均 122 万吨高标号水泥需求,新建产能后吨毛利提升至 200 元以上。该工程总投资 1.2 万亿元,水泥总需求超 3000 万吨,公司林芝生产基地距项目核心标段仅 120 公里,运输成本优势显著。

技术面:放量涨停确立趋势:7 月 21 日股价放量涨停,收盘价 10.54 元,突破 2024 年 11 月高点 9.83 元,成交量 104.71 万手(较前一日缩量 36%),形成 “突破性涨停” 形态。理论量度涨幅指向 12.2 元(突破点 10.54 元 + 前期震荡区间高度 1.66 元)。

支撑与阻力位迁移:短期支撑位上移至 9.65 元(7 月 17 日收盘价),若回踩该位置且成交量萎缩至 50 万手以下,可视为低吸机会;上方新阻力位为 11.2 元(2023 年历史高点),突破后有望打开至 13 元的上行空间。

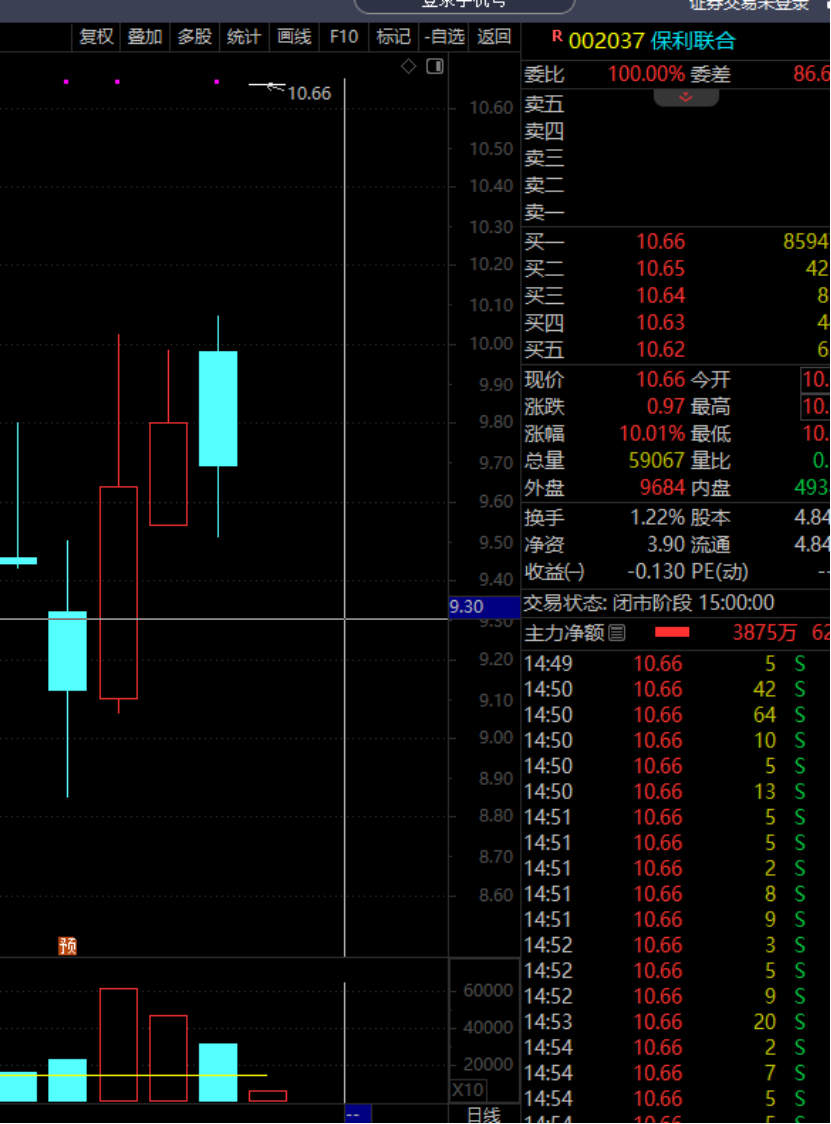

$保利联合(SZ002037)$:高原爆破技术垄断优势:公司子公司西藏中金新联爆破工程有限公司(持股 61.04%)掌握海拔 5000 米高原动态爆破技术,直接承接雅鲁藏布江下游水电工程前期勘探爆破需求。该工程需开凿超百公里隧洞,预计年炸药需求量约 10 万吨,公司凭借产能和技术优势有望覆盖 30% 以上订单,潜在盈利或超 10 亿元

技术面:7 月 21 日股价放量涨停,收盘价 10.66 元,突破 2024 年 11 月高点 9.83 元,成交量 590.67 万手(创近 6 个月新高),形成 “突破性涨停” 看涨形态。理论量度涨幅指向 12.2 元(突破点 10.66 元 + 前期震荡区间高度 1.54 元)

持仓分析:

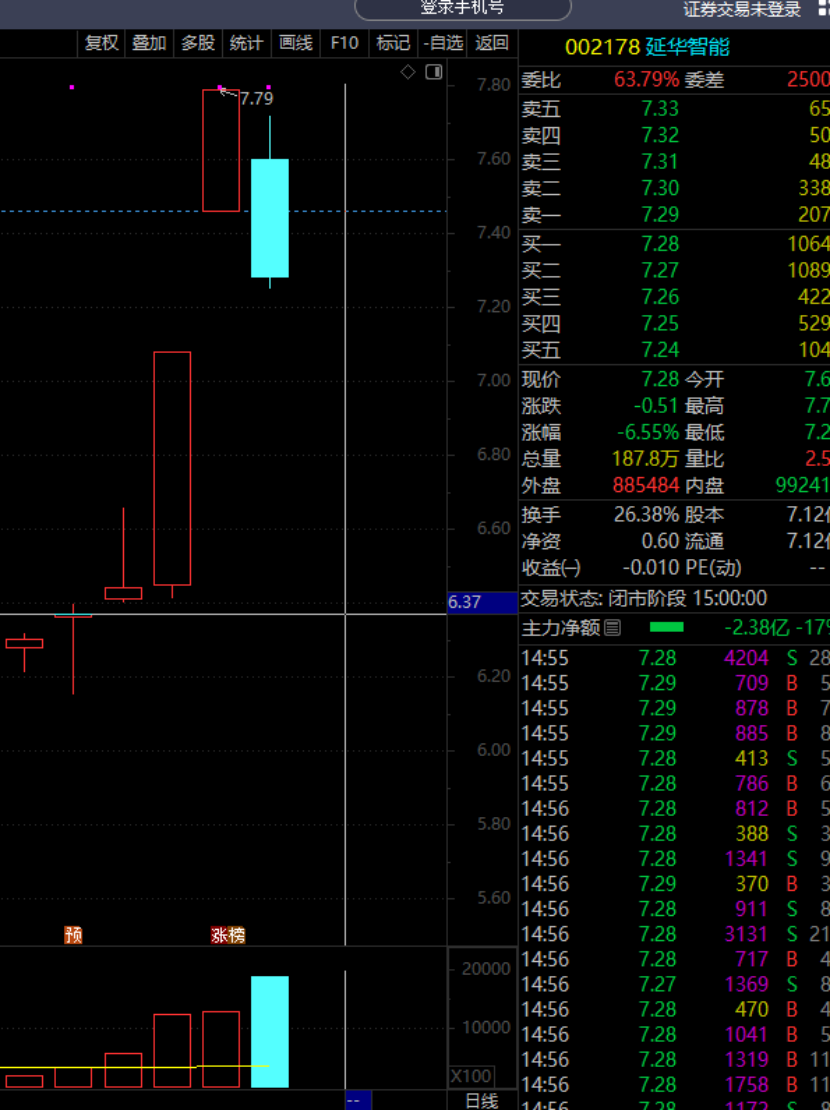

$延华智能(SZ002178)$:上涨的原因:中报业绩扭亏为盈,经营拐点显现,公司 7 月 15 日发布业绩预告,预计 2025 年上半年实现净利润 350 万 - 525 万元,同比增长 128.21%-142.31%,成功实现扭亏为盈。这一转变主要得益于原控股子公司成都医星科技通过增资扩股引入投资者,公司对剩余股权按公允价值重新计量产生的 1250 万元非经常性损益。尽管扣非净利润仍亏损(-750 万至 - 1000 万元),但市场对其业务转型与盈利改善预期显著升温,尤其是智慧医疗与绿色双碳业务的结构性增长(智慧医疗收入同比 + 14.15%,绿色双碳业务 + 31.07%)强化了市场信心

今天计划:昨天被坑了,看今天反包的力度,不行就走人。

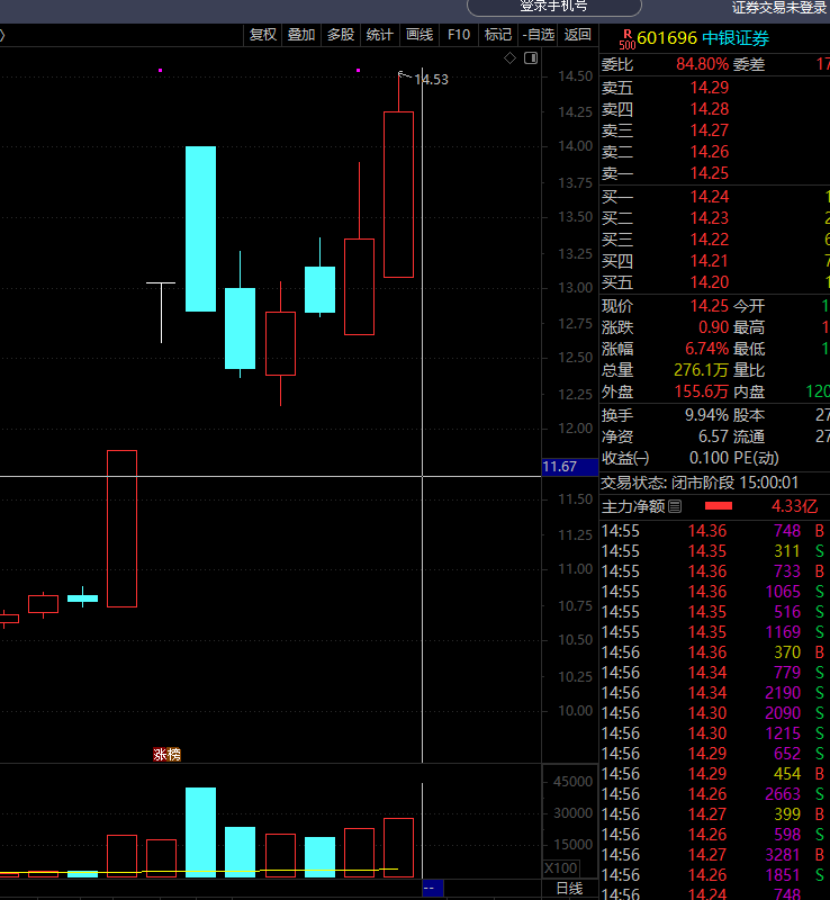

中银证券:上涨的原因:业绩增长预期强劲,业务结构持续优化 中银证券 2024 年证券经纪业务净收入同比增长 11.2%,代理买卖证券业务收入增长 21.0%,资产管理规模稳居行业前三,非货公募规模行业第 2,金r债承销规模达 2128.54 亿元(行业第 6) 。市场预计其 2025 年上半年归母净利润将达 8.5–9.2 亿元,同比增长 55%–70%,若上限兑现将创上市以来半年报最佳水平。此外,2025 年一季度归母净利润 2.8 亿元,同比增长 38.6%,显示业绩修复动能显著。

今天总结:大盘指数再创新高,而他的量能最漂亮 ,所以这个方向有机会。

#股市怎么看##强势机会#