近期 CDE 对阿贝那肽的审评进程呈现密集推进态势:7月11日恢复待评审,7月14日药学灯灭,7月15日移除评审栏,7月16日董秘回复公司收到CDE的发补通知,7月17日董秘回复阿贝已结束综合评审。除了周末,现在是一天一个进度,上市已成不争的事实。随着CDE进度的不断推进,阿贝那肽上市的钟声也即将敲响,阿贝那肽也即将进入重新估值阶段,这一刻常山苦等了13年。

公告上市时刻就是常山脱胎换骨时刻,公司基本面也将得到彻底改变,二级市场也从前些年的概念炒作到上市后的业绩炒作。用不了几天,阿贝那肽的临床数据将逐步兑现为财务价值,阿贝那肽的商业化进展、商品定价、市占率、医保谈判结果等关键节点数据将逐步兑现和验证。

阿贝的市场到底有多大,我们从它的适应症入手。阿贝那肽的适应症布局直接决定其市场潜力,适应症覆盖广度奠定庞大需求空间。2型糖尿病的治疗;超重或肥胖患者的减重;体重指数(BMI)在≥28 kg/m2(包含临界值)伴随或不伴随合并疾病;BMI≥24且<28 kg/m2伴随至少一种体重相关合并症,包括但不限于糖尿病前期(空腹血糖受损和/或糖耐量异常)、高血压、血脂异常、非酒精性脂肪肝、合并负重关节疼痛或阻塞性睡眠呼吸暂停综合症。

这个市场有多大?可以说是无穷大。从临床需求看,我国 2 型糖尿病患者超 1.4 亿,肥胖及超重人群超 6 亿,且两类人群存在高度重叠(合并代谢异常比例显著),构成了规模庞大的基础市场。阿贝那肽的适应症覆盖恰好匹配这一未被充分满足的需求,为其市场渗透提供了广阔空间。一句话概括,全球最好的药配全球最大的市场。

针对这么大的一个市场,阿贝那肽能分得多少羹?先从国内说起,基于医药产品的估值逻辑,阿贝那肽的市值重估需聚焦市占率、净利率、权益占比、市盈率四大核心变量,结合产品特性与行业规律进行推导。

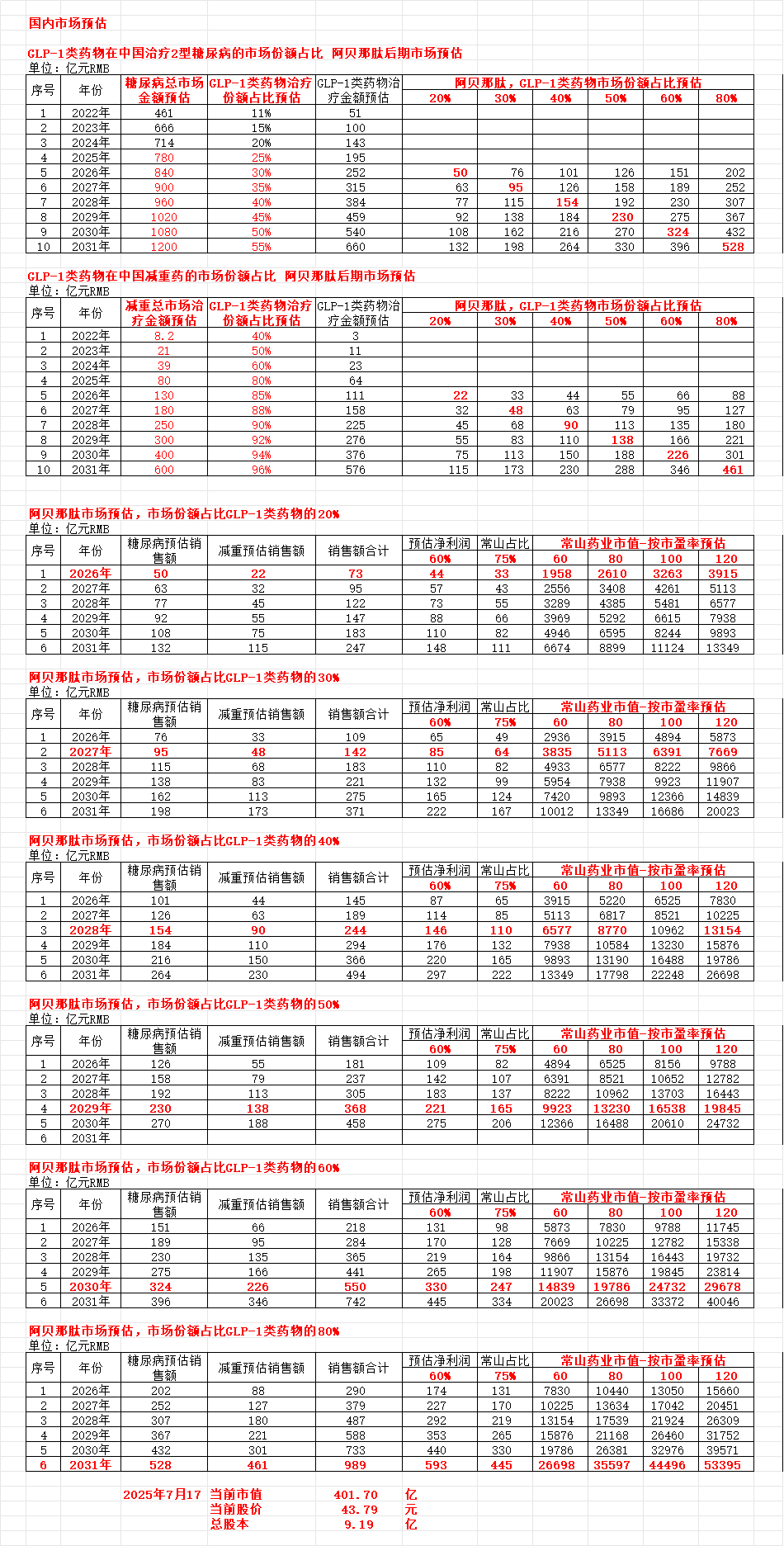

一、市占率。

1、公司对阿贝那肽的销售战略布局和商品定价。张新军教授多次公开公布上市后将快速占领市场,公司明确提出 "上市后快速占领市场" 的销售策略,这是公司对阿贝那肽销售布局所持有的信心。既然是快速占领市场,一年后国内市场的市占率国内市占率达20%是不是非常合理。

2、两次国际论坛上关于阿贝那肽治疗2型糖尿病的推荐使用人群中有一类相当劲爆。同类制剂胃肠道不耐受的2型糖尿病患者。不妨简单粗暴一点,单说这一条,这里面包含了所有司美格鲁肽、替尔泊肽等同类制剂不耐受的停药患者,目前国内市场几乎被这两款药垄断,基于差异化优势对同类不耐受人群的转化,凭借阿贝那肽的无毒副作用,一年后国内市场的市占率达20%是不是非常合理。

看懂了以上两点,一年后阿贝那肽的国内市场市占率至少是20%,达到50%也说得过去,理想的话60%也不是不可以。

二、净利率。

原研药的净利率受定价策略、生产成本、销售费用等影响,可参考同类 GLP-1 类原研药数据。司美格鲁肽单药的净利率约57%(参考2023年数据,单药全球销售212亿美元,单药净利润121.45亿美元),替尔伯肽单药的净利率约64%(参考2024年数据,单药全球销售164.66亿美元,单药净利润105.9亿美元),阿贝那肽作为原研药,其净利率水平可参考同类品种中枢,取中间值 60% 作为测算基准。说到净利率还是逃不掉阿贝那肽的商品定价,关于商品定价这块,不去深究,吧里对这个问题已经谈论很久了,至于最终定价多少,交给老高总小高总及常山的管理层,我完全支持他们最终的决策,也完全相信他们的最终的决策。

三、权益占比。

明面上公司持股 51%,但结合原料药自主供应等产业链布局,实际权益占比约 75%,意味着阿贝那肽的收益将有较大比例归属常山。

四、市盈率。

上市头一年若能达到供不应求的销量,参考行业内高增长原研药上市初期估值水平,100倍以上市盈率符合行业惯例;随着市占率稳定与国产替代完成,估值逐步向行业成熟水平收敛,预计稳定在 60 倍以上。

市占率,净利率,权益占比,市盈率。搞懂了这几个问题,再结合市场规模,阿贝那肽的价值重估也就露出水面了。

2026年市占率达到20%,市盈率给到100倍,阿贝估值3263亿RMB

2026年市占率达到50%,市盈率给到100倍,阿贝估值8156亿RMB

2030年市占率达到80%,市盈率给到60倍,阿贝估值19786亿RMB

……

以上仅对阿贝那肽国内2型糖尿病和减重市场进行重估。不包含糖前预防市场,不包含全球市场。因此,当前估值仅为阿贝那肽全生命周期价值的 "冰山一角",其长期价值需结合适应症拓展与全球化进程动态评估。

阿贝那肽的上市,不是简单的一款新药获批,而是中国创新药在代谢疾病领域实现弯道超车的历史性转折,是常山药业13年卧薪尝胆后价值释放的起点。

阿贝那肽的千亿万亿市值重估,是基于其不可替代的临床价值、庞大到足以支撑颠覆性市占率的患者基数,以及四大核心变量(市占率、净利率、权益占比、市盈率)构筑的坚实逻辑。当前仅国内 2 型糖尿病与减重市场的估值已显冰山一角,而糖前预防的蓝海、全球市场的星辰大海,更藏着让市场重新定义 "医药巨头" 的能量。

当国产替代的浪潮遇上真正能解决临床痛点的创新药,当 "快速占领市场" 的战略遇上数亿未被满足的患者需求,阿贝那肽的价值爆发,不是可能性,而是必然性。它终将以碾压性的市场表现证明:所谓 "全球最好的药配全球最大的市场",从来不是口号,而是即将被改写的行业格局,是常山从跟跑到领跑的宣言,更是中国创新药真正站上世界舞台中央的开始!这一天,不远了。(写于2025年7月17日晚,常山市值401.7亿,股价43.79元)