我已经放弃A股投资,全面转型新三板创新层啦,自全仓创新层以来,已有1个多月啦,其中经历思晗科技的冲高回落,龙辰科技因申报北交所而停牌,少量仓位在镁锦股份和鑫浩源短期收益30-50个点等,该段时间的投资给人的感觉是流动性短缺,但持股心态好,特别是碰到停牌就更不用时刻去想着怎样抉择啦。

这板块的很多优质公司都仅10来倍的PE,叠加业绩的成长性,估值低,在A股仍然有充足流动性的情况下,创新层可以享受部分流动性转移过来的好处。

投资创新层的核心目的就是转板,享受新股上市流动性溢价的超额收益。

思晗科技占我较大仓位,盘子太小,流动性不足,公司成长性高,资产质量好。

其服务于智能电网和新能源运维,这是我司极具增长潜力,全球具领先优势的产业。

其占资产中绝大部分为应收账款和存货,由于其下游客户基本为国家电网及为电网配套的相关国企,电网投资处于增长过程中,坏账风险极低,其资产可回收高,净资产质量高。

我司电力投资目前大量出海,思晗科技也有望跟着走出去,其在马来西亚、印度尼西亚、沙特等国有可能产业大量订单。

$思晗科技(SZ832714)$$巨峰股份(SZ830818)$$合锐赛尔(SZ831009)$

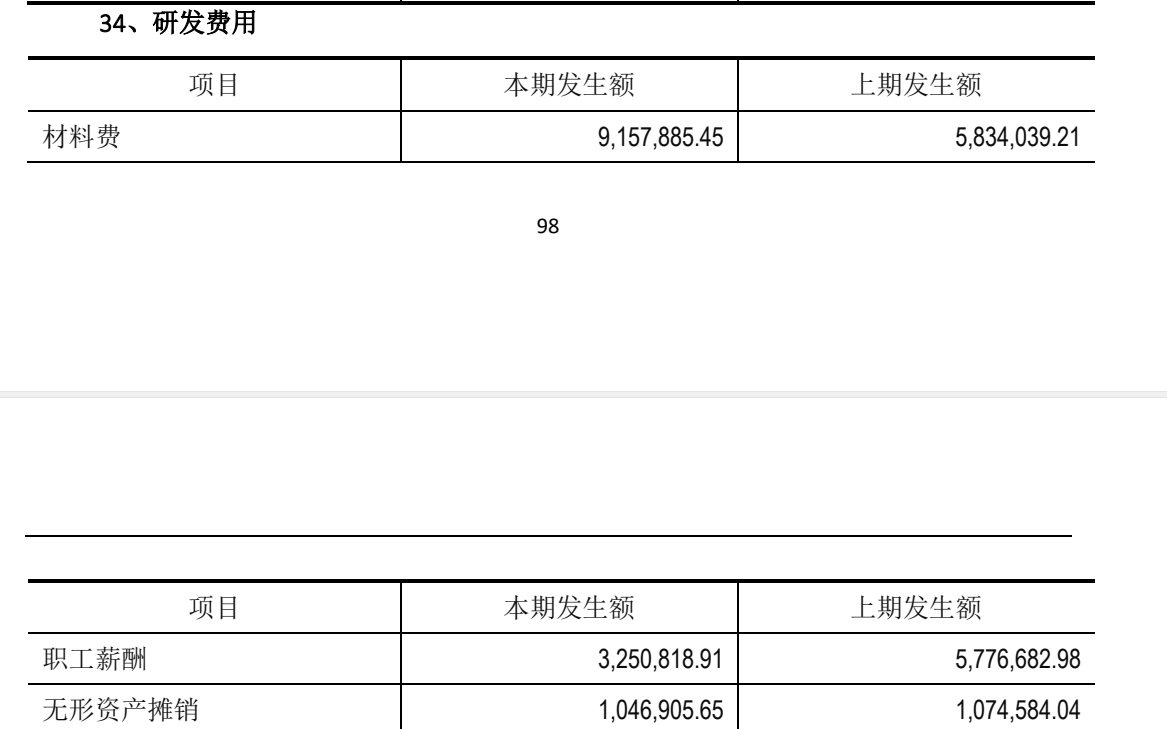

去年研发费用中的试验材料费用,较前年增加300余万,这部分减少了当期净利润,如果没有这块影响,公司的市盈率还会更低。

去年存在计提坏账准备,研发费用增加,员工薪酬的影响,把非经常性费用剔除后,其净利润率可以达到13%,如今年的营业收入翻番的话,其净利润可能达到5000万。现在多晶硅行业反内卷作为重点来做,未来光伏的增长是非常值得期待的,思涵科技集中式光伏运维收入是近两三年的增长亮点,去年已经实现超过4000万营业收入,如该项业务保持翻番的速度增长,毛利率在35%~40%之间。该业务板块新增毛利将近2000万,今年每股收益实现0.8元以上是可能的。

从1.4元涨至2.3元,总成交额达到550万,6月初到现在的回调成交额达到270万,上方的浮动筹码基本清洗完毕,随着国家对光伏行业反累卷的相关政策出台,会对思晗科技带来新一轮上涨,8月份又要公布半年报了,业绩增长会促使股价拉升。

思晗科技新能源场站数字化运维业务2024年4050万元,较2023年增长28%,该业务2022年仅572万元,该项业务增长迅速,这也是公司员工总数自2022年123人,下降至2024年底67人的核心原因,主要系其由原安监业务为主,逐渐转型为以新型电力系统和新能源数字化建设为核心业务场景。

中国光伏装机容量达1,080吉瓦,2026年新增1000吉瓦,政策将推动“光伏 ”模式,要求2025年新型储能配套率达73%以提升消纳能力。

目前思晗科技抛售动能将近耗尽,或者其会乘着这波光伏反内卷的东风,股价扶摇直上,参考去年2月初至4月中旬,新阳化纤股价自4.05涨至22.05,累计上涨450%

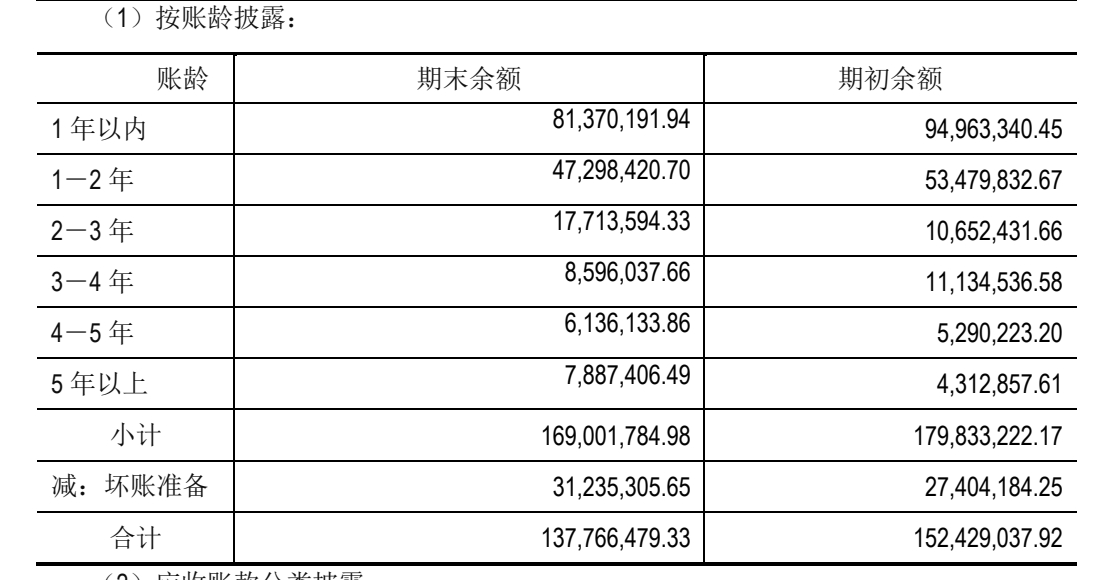

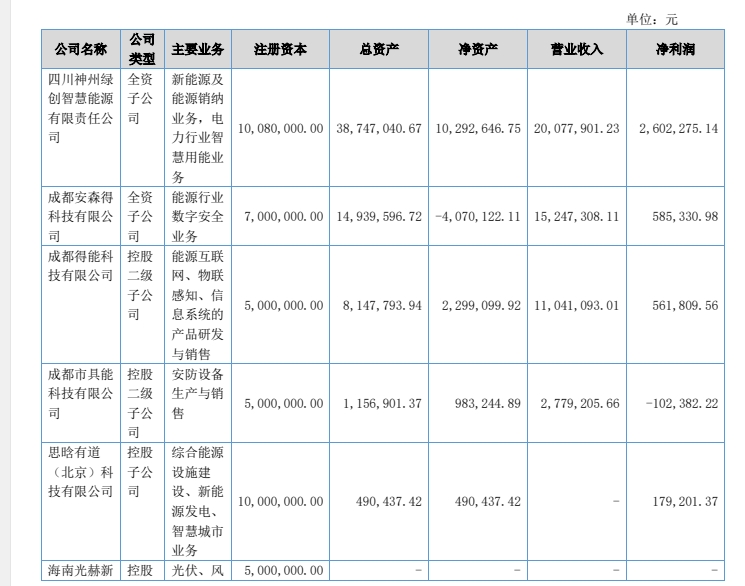

2024年底坏账准备较2023年新增380万元,主要是2-3年和5年以上新增应收账款金额较大,其中成都九洲电子欠款2017万元,该公司为上市公司,如果在今年收回来的话,就会产生600万的坏账准备冲回,额外增加今年的业绩,当今年业绩在0.6-1元时,股价应该是6元起。

2024年研发费用中材料费比2023年增加约330万,这说明公司在加大力度试验新项目,这些会在以后的年度产生收入,但也减少了2024年的净利润,330万相当于每股6分钱业绩,叠加坏账准备的计提两者合计较2023年减少1000万的经营业绩,相当于每股减少两毛钱,有没有以上两者影响,2024年可以实现0.46元每股收益,相当于12%净利润率,如果2025年3亿元营业收入,净利润率再提高一个百分点,2025年每股收益约8毛,符合申报北交所的条件,股价也有可能达到8~10块。$思晗科技(SZ832714)$

从成交量来看,今年总共成交1770万股,超过了思晗科技自2028年上市以来成交量的总和,如其不是基本面反转,不会有这么大交易量,虽然底部起来已经1倍啦,但公司上市以来连续多年下跌,股东几乎都没挣到钱,电力行业是为数不多近年来持续增长的行业。

思晗科技首先看高其突然上市以来的高点5.7元,后续视业绩成长快速再考虑是否需要格局一把

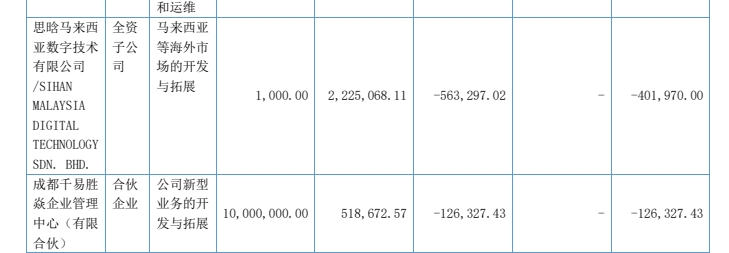

从思涵科技马来西亚子公司的财务数据来看,其资产总额222万,但货币资金几乎没有,极大可能是预收账款,按预收10%的合同额来算,该笔合同应该有2000多万金额,今年马来西亚子公司有可能实现三到四千万销售额,如果他考察的印度尼西亚和沙特阿拉伯开始产生收入的话,今年海外业务大爆发,对于股价提升和上北交所转板都是极大的利好。

投资本身是场概率游戏,过去的大幅回幅违反了概率法则,特别是加杠杆博小概率事件,资金回撤更快,回看思晗科技这家公司,成立21年,到如今规模,算是比较优秀,但也有其弱点,中国电力行业这些年大幅成长,该公司成长还不够快。

这家公司风险相关而言是极低的,1)资产质量好,下游国网等企业是经营很好,欠款可回收性高;2)毛利率及净利率都属于比较舒适的,25%毛利率有较大安全边际;3)海外项目实现零突破,马来西亚项目可期望结出硕果;4)未来资本市场:管理团队持股还没有实现盈利,其赶着行业发展高,转北交所上市是最佳的结果。