港股回购扛把子腾讯2025年一季报发布后重启新一轮回购,连续稳定在5亿每天,如果股价不出现大幅波动的话(500上方),近期应该都会是腾5姨每天打卡!

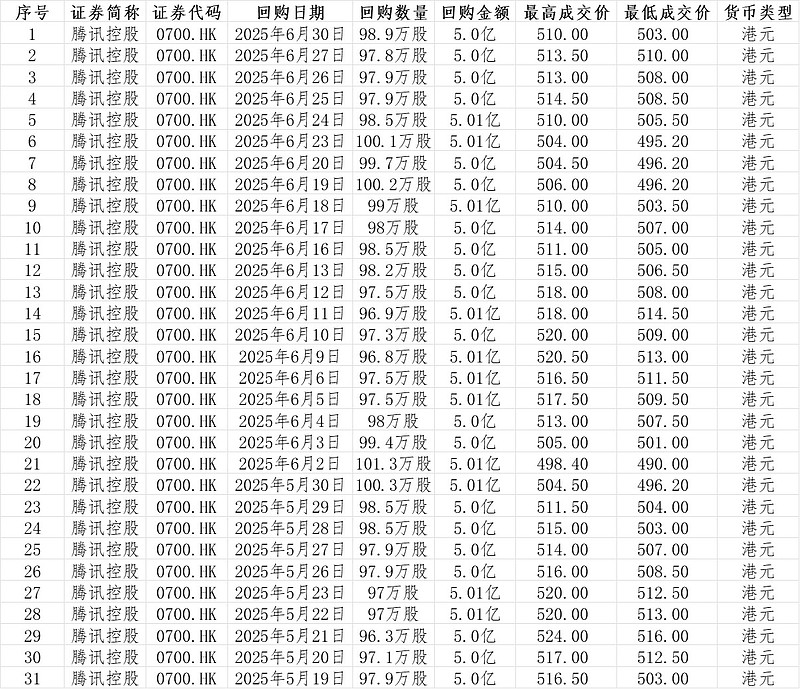

小企鹅新一轮回购从5月19日开始,作为港股回购扛把子,腾讯6月30日继续通过集中竞价交易回购98.9万股,回购金额连续稳定至5亿港币,全天回购最高成交价为510港元,最低成交价503港元,本轮回购已经连续开展31天,合计回购金额和股数分别为155.14亿港元、3045.3万股!

值得注意的是,2021-2023年腾讯控股已经连续三年年线收阴,2021跌18.79%,2022跌24.31%,2023跌6.79%,2024年涨43.26%,2025年至今涨21.68%。而在此之前的17年,小企鹅从没出现过连续两年年线收阴,2021-2023连续三年年线收阴就是最高纪录了。

截至2025年6月29日,腾讯2025累计进行55次回购,已累计购回股票8186.7万股,累计耗资达360.4亿港元,回购的股份依旧会全部注销。

在港股2025上半年回购榜上,腾讯以365亿港币的回购金额,第2-10名分别是汇丰控股(187亿港币)、友邦保险(150亿港币)、中远海控(30亿港币)、中国宏桥(26亿港币)、快手-W(19亿港币)、太古股份(17亿港币)、周大福(15.7亿港币)、时代电气(13.7亿港币)、药明生物(11.1亿港币)。

众所周知,腾讯回购的股票是全部注销的,具体的注销节奏是这样的,公司会积攒一段时间后会集中注销,这样会更省事,最近的1月底注销了4631万股(包含去年12月下旬已回购但未注销的),2025年已经累计回购注销了3706万股,明细如下:

1月27日注销了4631万股,来源于2024年12月20日、23日、24日、27日、30日、31日、及2025年1月2日、3日、6日至10日、13日至16日的回购。

4月17日注销了1435.4万股,来源于2025年3月24日至28日、31日、及2025年4月1日至3日、7日至10日的回购。

5月注销了1400万股。

6月注销了1000万股。

至此最新的股本降低至91.66亿股。

【大股东最近一周减持腾讯310万股,最新持股比例达23.09%】

6月16日到20日这一周,腾讯大股东减持310万股,之前两周都是减持400万股,大股东仍然持有腾讯超21亿股(截至6月20日还持有21.165亿股,目前大股东最新持仓占比23.09%)。大股东平均每周额度仍然是300-400万股左右,减持数量一般为同期同期成交量的3-5%,尽量减少对二级市场的不利影响。

截至6月20日,Prosus的股价和净资产之间的折价约为29.29%,环比大幅缩窄了约2.17个百分点,终于跌破了30%的整数关口,Prosus的减持回购套利大戏初见曙光。

2024年12月6日大股东Prosus和Naspers同时发布了公告,Prosus于2024年12月6日出售47.4万股腾讯普通股,使其于腾讯的持股比例降至23.995%。由于持股比例跨越了一个整数百分点,将会发布权益披露通知。从2023年的12月8日到2024年的12月6日,这1个百分点的变动整整耗时一年。此外,公告还指出:无限期的回购计划继续沿用以往的基准,并无任何修改。

回溯历史,Prosus于2023年12月7日出售51.35万股腾讯普通股,使其对腾讯的持股比例降至24.99%。

实际上,最近两年港股的资金面显著好于A股,其中的关键是巨头公司大举回购,带来了大量的增量资金,同时也提振了场外投资者入场的信心!包括腾讯在内港股公司2024年在回购方面力度颇大,港股2024年整体回购额高达2657.5亿港元,同比增长109%,其中腾讯一家的占比就超过42%!2020年-2023年,港股回购总额分别为679.33亿港元、1211.61亿港元、1021.33亿港元和1245.6亿港元,可见2024年的回购力度之大!2025年腾讯已经在发布年报后宣布今年的回购目标在800亿港元以上,较去年力度有所放缓,兼顾了价格因素(股价多数处于500港元上方)。

【腾讯独大吃肉,字节追进喝汤,这次腾讯压了字节一头】

狭路相逢的腾讯与字节,再次陷入贴身肉搏的焦灼状态。

6 月 25 日,腾讯在重庆攒了一场微信小游戏开发者大会,几乎前后脚,抖音才在成都为小游戏组了一场行业沙龙局——两家的火药味不言而喻,都在忙不迭向市场“秀肌肉”,希望以此吸引更多开发者参与到小游戏生态建设,进而掳获更多用户——至此,在流量引领商业走向的叙事中,小游戏一跃成为微信、抖音跑马圈地的“新大陆”。

一方面,过去三年,中国移动游戏市场陷入震荡周期,年均增幅仅为 2.7%,但小游戏是领跑游戏行业大盘“最靓的崽”——中国音数协游戏工委发布的《2024 游戏产业报告》显示,2024 年中国移动游戏市场实际销售收入仅同比增长 5.01%;其中,小程序游戏市场收入同比增长高达 99.18%,狂飙势头正盛。

另一方面,小游戏凭借题材多变、开发门槛低、研发周期短的优势,短短几年催生出一个近千亿市场,风头一度压过 APP 游戏——巨量引擎数据显示,2024 年上半年,小游戏的活跃用户规模首次超过 APP 游戏,且 2025 年还在持续蚕食 APP 游戏、网页游戏的用户时间,被一些行业人士戏称为“游戏蝗虫”。

究其本质,在创新业务乏善可陈的当下,谁不馋这块“肥肉”呢?

论用户规模,过去一年,微信小游戏用户体量飙至 10 亿,MAU(月活跃用户数)达到惊人的 5 亿,以高人气的消除、解谜为例,单品类年活跃用户规模就超 3 亿;抖音小游戏虽然略逊一筹,但用户体量年度增长近 300% 飙升至数亿。

即便小游戏赛道的数据攀升曲线惊人,但小游戏市场远未达到饱和,依然存在巨大“发育”空间——腾讯最新财报透露,微信 MAU 首破 14 亿达 14.02 亿,小程序 MAU 超 11 亿,而小游戏的 MAU 渗透率才勉强达到 35%,后续成长空间不俗;抖音一度被称作“时间熔炉”,MAU 超 6 亿是此前第三方预估的体量,现在只多不少,若按照用户日均超两小时的粘性,抖音小游戏潜力同样不容小觑。

论活跃粘性,过去一年,微信小游戏用户时长同比增长了 10%;其中,超过 80% 用户会通过下拉、社交、搜索复访游戏,单个玩家月均体验 6 款小游戏,核心用户跨月粘性达到惊人的 95%——说明小游戏的用户心智及游玩习惯已经悄然形成,难怪仅在微信生态过去一年就有近 70 款小游戏达成百万日活,直接将很多 APP 游戏秒成了渣;抖音基本盘是内容(所以更看重互动与搜索),过去一年日均互动量达 1.6 亿,小游戏内容日均搜索超 8 亿次。

论商业化,过去一年,超 300 款微信小游戏单季度流水超千万,基本碾压了整个游戏行业 90% 的产品表现——要知道,微信小游戏 80% 是不足 30 人的中小团队,这商业回报率真的能馋哭很多游戏制作人;抖音小游戏也不遑多让,付费用户规模较 2023 年增长2500%。

有鉴于此,今年超过 70% 的上市游戏公司“挤破头”抢滩微信小游戏——从腾讯到网易,从三七互娱、世纪华通、完美世界到掌趣科技、恺英网络、雷霆游戏无不在积极布局。

甚至,连 Supercell 都忍不住要进军小游戏了(其相继捧出《部落冲突》《皇室战争》等全球爆款)——Supercell《部落冲突》全球发行及运营负责人 Jakub 近期透露,《荒野乱斗》已独家首发上线微信小游戏平台,《部落冲突:皇室战争》小游戏版预计于今年 9 月正式上线,且 Supercell 所有游戏都将陆续上微信小游戏平台。

另一个有意思的数据是,过往市场总认为小游戏是男性或下沉市场专属;事实证明,这完全是一种认知偏见——从微信小游戏负责人透露的数据来看,去年整个微信小游戏大盘女性用户占比 45%,几乎与男性用户持平;女性用户付费能力增长 60%,每日游戏时长超过 190 分钟。

至于玩家地域分布,一二线与三四线用户并未在小游戏生态建立鄙视链,一二线用户占比近 50%,超半数用户分布在三线及以下城市,24 岁至 40 岁用户占比超过 45%——可见,无论高线精英还是小镇青年,都无法抵御在碎片化时间玩小游戏的诱惑。

一位行业研究人士向虎嗅表示,近两年小游戏爆发离不开微信、抖音等头部 APP 渗透和流量填充,接下来增长曲线会越发陡峭——毕竟,小游戏仍处于低研发投入、大用户增量、低价买量的红利期。

躺赚从未如此简单

小游戏扶摇直上,一切支撑的根基在于简单粗暴的商业模型,尤其相较 APP 游戏、PC 游戏,小游戏的 ROI(投资回报率)更高、场景更下沉、用户更泛化。

据 DataEye 数据显示,小游戏较移动端 APP 的研发周期及成本能至少降低 50%;聚焦到游戏品类,以仙侠 RPG 为例,独立 APP 动辄需要数年的研发周期,而一款仙侠小游戏立项到上线可能仅需数月。

与之对应,小游戏与 APP 游戏的投放地位也悄然发生了逆转——以 2024 年 8 月为分水岭,小游戏在两大头部广告平台买量单日消耗约 9400 万元,已小幅超过手游 APP 约 9000 万元的单日消耗,成为国内手游投流的主力军。

具体来看,小游戏按变现形式可以分为 IAA(广告变现)、IAP(内购付费,包括游戏道具销售、关卡付费等)、IAAP(混合变现)三类。

先说 IAA,过去普通用户玩游戏总担心成为氪金玩家的 NPC,小游戏则来者不拒,没关系,耐心看广告就行(主要是激励视频)——其商业模式恰恰是通过用户增长、留存、时长提升等方式来消耗可售卖的广告库存以获取收入。

以微信小游戏为例,2025 年月均观看 IAA 广告用户超两亿;至于抖音,游戏向来是抖音高溢价流量,小游戏能转化平台游戏用户及接触游戏不多的潜在用户,撑起足够大的用户盘。

甚至,IAA 正在形成一个永动机模式:玩家通过朋友圈广告进入 A 小游戏,为了获取游戏道具观看 B 小游戏广告(素材时长一般为 15 秒至 60 秒);观看时误点进入 B 小游戏,为了获取道具又被迫观看 C 小游戏广告;观看时误点进入 C 小游戏——以此循环,玩家单个小游戏没玩多久,倒是把小游戏最热门品类挨个体验了一遍,被动吃下了小游戏广告“全家桶”。

当然,微信小游戏生态也不乏内购付费体验“充值变强”的玩家——在 IAP 游戏方面,SLG、二合、塔防、MMO 分别实现 180%、150%、80%、75% 的增长;其中,MMO 有 6 款月收入超千万产品,二合有 5 款收入超千万产品。

最后,IAAP(混合变现)更像是针对 APP 游戏的 3x 倍速,本质是通过烧钱暴力美学迅速跑马圈地的逻辑,后面版本更新、素材补量考验的仍然是长线运营能力。

此外,小游戏单体利润率普遍要高于 APP 游戏,为中小厂商提供了更高的利润空间和成本效益,存在以小博大的机会——这主要得益于三个特性:

小游戏无需下载,“寄生”在微信、抖音小程序生态即点即玩,研发投入轻量化;

小游戏买量效率高、转化率高——业内人士估算,内购转化率为 APP 游戏的 2-3 倍;

小游戏平台抽成明显比传统渠道对 APP 游戏抽成低。

况且,IAA 小游戏不受系统/平台制约,更适配跨平台布局的轻量化产品落地(门槛更低、风险更可控)——要知道,当前 APP 游戏动辄十个 G 的安装包,且普遍存在首次登陆加载包;而小游戏即点即玩、不用下载,易上手自然适配更多场景。

尤其,社交玩法驱动下的小游戏有很强的用户粘性,是抢夺用户注意力、拉动产品时长的“利器”。

事实上,复盘微信在小游戏生态的布局,最早可以追溯至七年前——2017 年 12 月 28 日,腾讯在微信 6.0 版本小程序中新增“跳一跳”小游戏,随后背靠微信势能一鸣惊人:据微信官方当时透露的数据显示,微信小游戏上线 20 天累计使用用户数达 3.1 亿;其中,最火爆的“跳一跳”七日留存达 52%,最终其 DAU 超过 1 亿。

再将视线拉回抖音,2019 年抖音发布首款小游戏《音跃球球》,之后相继捧红过《消灭病毒》《全民漂移》《我的小家》等爆款小游戏,很大程度上源于这种短平快的“消耗型内容(小游戏)”恰恰适配抖音的娱乐流量:

一方面,近年来分众化、碎片化、个性化的娱乐需求激增,恰恰为短视频、小游戏野蛮生长提供了土壤,且抖音小程序流量大、内容消费门槛低,更适配碎片化的娱乐方式。甚至,用户沉迷即时反馈的“爽感”,小游戏随点随玩的便捷性使得用户渗透率、互动性奇高,通过增强用户在游戏领域的时间消耗,帮助平台拉高用户使用时长。

巨量算数调研显示,小游戏用户游戏粘性和付费意愿较强,大部分小游戏用户已经形成了基于品类的长期习惯,超 70% 小游戏用户同时在玩两款以上小游戏,每天游玩超过 1 小时的用户占比近 40%。

另一方面,用户的内容偏好及娱乐习惯正在发生改变——工作、生活竞争越来越“内卷”的情况下,他们愿意牺牲一些体验换取更便捷的娱乐方式获取情绪价值,易上手的小游戏无疑成功完成了新娱乐方式的“驯化”。

之所以称之为新娱乐方式在于:小游戏用户更偏爱休闲游戏,更看重游戏的轻便性,倾向于碎片时间游玩;而 APP 游戏、PC 游戏用户则更喜欢玩 MOBA(多人在线竞技游戏)、射击和角色扮演等品类,更关注游戏品质、体验,倾向于更长时段( 30 分钟以上)的游玩体验。

或许会有读者认为,小游戏的野蛮生长是通过 APP 游戏、PC 游戏的多端转移实现的,不过是游戏场景左手倒右手,玩家还是那批玩家——其实不然,微信小游戏大盘数据显示,即便在陡峭增速面前,小游戏与手游用户的重合度仅有 10%,但二者的 ARPPU(即每个付费用户的平均收入)几乎持平;抖音方面则透露,抖音小游戏与 APP 游戏重叠度仅 14%。

腾讯高管曾在财报电话会上表示,“目前没有看到小游戏和 APP 游戏之间有任何蚕食,一些小游戏付费用户(远高于 10%)也是基于 APP 的付费用户。”

倒反天罡的是,微信小游戏正在逐步完善 PC 端和视频内容的布局——从小游戏向 PC 端拓展过程中,活跃用户过去一年上升 55%,商业规模扩大 40%,投放买量提升近 400%。

当然,深层次原因在于:不同于传统游戏项目的长制作周期和高投入,IAA 小游戏商业模式主要是广告变现,更多是挖掘行业的新增市场,而非抢夺独立 APP 市场——这使得爆款小游戏能打破 APP 的边界跨平台生长。

或许会有读者认为,很多小游戏会割一茬就跑,难以建立用户忠诚度,事实恰恰相反——过去一年,微信平台年收入过千万的重度小游戏,有 96 款运营超 3 年,55 款产品运营时长超 5 年;年收入过亿以上的小游戏,有 13 款运营超 3 年,5 款产品运营超 5 年,微信小游戏生态让开发者具备了长线运营能力。

这主要得益于小游戏产品力的稳步提升——虽然,小游戏是一个新兴的赛道,但至今已有近 300 个优质 IP 入驻微信小游戏,涵盖影视、动漫、文学、音乐等领域,仅今年 4 月到 5 月,某款 IP 类小游戏的流水就同比增长了 9000%。

小游戏,大生意

为何在当下,小游戏能一骑绝尘跑出陡峭的上扬曲线?

不管你是不是小游戏受众,可别小瞧了其潜藏的巨大势能——2022 年的《羊了个羊》,2023 年的《咸鱼之王》,2024年的《寻道大千》《抓大鹅》《向僵尸开炮》《无尽冬日》,2025 年的《三国冰河时代》《雷霆战机》《英雄没有闪》,都是依托微信庞大的社交关系链,热度迅速辐射至抖音、微博、B站、小红书,横扫当下主流社交平台。

一位游戏制作人用“魔幻”、“癫狂”形容小游戏的走红,“有玩法融合,但都不是独创的游戏玩法;产品质量大多比较粗糙,但不得不叹服其穿透力(热度)、商业上的成功。”

这并非个体感知偏差——DataEye 研究院基于小程序游戏国内买量消耗、买量参投情况、备案新增产品情况,以及大厂内测产品布局情况综合判断,预计 2025 年小游戏市场规模或高达 610 亿,较七年前涨了 10 倍。

等于说,当 AI 持续攫取着互联网超量关注与讨论时,小游戏这个隐秘的新风口在微信与抖音搅动下,已经长出了近千亿市场。

$腾讯控股(HK|00700)$$泡泡玛特(HK|09992)$$小米集团-W(HK|01810)$

#社区牛人计划#

#【上半年收官】晒出你的半年度投资账单!#

#收盘点评#

#炒股日记#

#复盘记录#