周末躺床上,习惯性打开自选股翻翻,偶然看到一些机构对于中远海控港股的评级:

最近一个月的机构评级是2家买入,2家增持,5家中性,3家减持。

评级为减持的机构大于评级为买入的机构。

一般机构的增持就相当于中性,中性差不多就是不看好的意思了。

我自己也经常看机构的研究报告,主要是看他们统计的数据,几乎不看结论。这是菜头很多年前就形成的一个习惯。

机构统计的数据还是很有价值的,毕竟证券公司的研究员拿着远高于社会平均工资的报酬,除了互相抄袭车轱辘话的观点外,还有一个重要的工作,就是去到处爬数据来自洽自己的结论。

虽然这工作有点本末倒置,但是也实实在在减少了我们获取数据的索要花费的精力。

我不太理解的是,这3家给于中远海控减持评级的报告,他们怎么说服自己相信自己的结论?

海控港股目前0.8倍PB不到,按照当前汇率换算成人民币1900亿市值,给出卖出的评级意味着该机构认为海控的这个价格高估了。

我们知道,从2020疫情发生之后,供应链紊乱导致海运价格上涨,直到现在也没有完全平息,这4年多时间海控赚了3000多亿净利润,不但改变了公司的资产负债结构,也改变了曾经饱一顿饿一顿的现状。

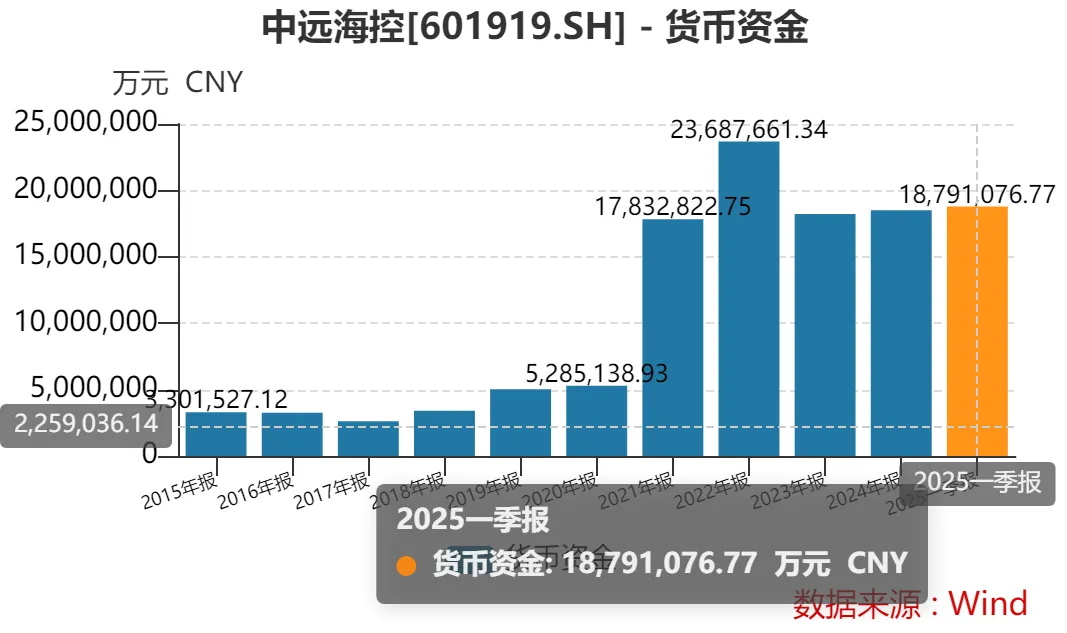

目前公司截至一季度末有1879亿货币资金,公司账面现金额和当前港股市值相当。

实际上,2020以后的中远海控,和2020年之前完全是不同的公司。

目前公司除了集运这个波动比较大的主营业务外,近2000亿账面现金可以通过财务公司给自己带来几十亿的利息收入,另外公司的固定资产中增加了码头和船舶的占比,都是可以给公司带来稳定盈利的资产。

也就是说,即便是集运部分利润归零,公司每年依然还能有百亿的净利润。

而海控相对于其他几大海运巨头,依托于中国强大的制造能力,不但有船舶制造的成本优势,同时在货物长协签订方面,也有近水楼台先得月的优势。

毕竟中国全球贸易占比,太高了。

就这么一家资产负债表优秀,现金流良好,下有百亿利润保底,上有不封顶盈利预期的国际航运巨头。

0.8倍市净率,还要给卖出评级。

why?

所以,这些机构的评级,猪都不信。

谁信谁是。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)