俗话说,一招鲜,吃遍天。

对公司而言,把王牌业务做好,在竞争激烈的市场上站稳脚跟,就已经是莫大的成功了,其余业务只是锦上添花。

但现如今,“一招鲜吃遍天”的商业法则,在沃尔核材身上被彻底颠覆。

在电子通信赛道,沃尔核材的高速铜缆以24.9%全球份额跻身世界第二;在新能源电力赛道,其充电枪以41.7%市占率称霸国内市场。

那么,沃尔核材是怎么实现的呢?

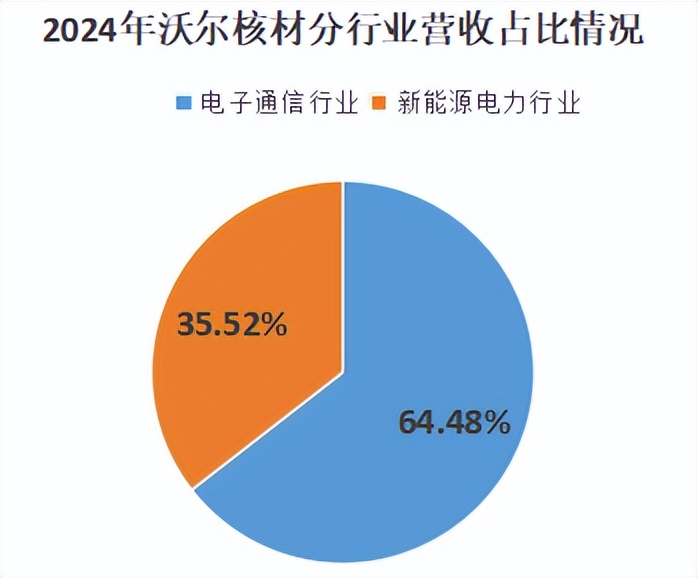

沃尔核材的业务主要分为电子通信和新能源电力两大块,2024年分别实现营收44.66亿元和24.6亿元,在总营收中的占比分别为35.52%和64.48%。

乍一听,涉足行业并不多,但这两个行业细分的领域却大有可为,沃尔核材也因此实现了“招招鲜,吃遍天”。

首先,在电子通信行业,沃尔核材是当之无愧的王者。

通俗来说,公司的电子通信业务可以理解为用特殊塑料做“电线产品”,这些产品既可以用于传递数据,也可以用于电子设备的绝缘防护。

随着AI加速发展,沃尔核材把产品打入了AI算力心脏。

2024年3月19日,英伟达发布GB200 Grace Blackwell超级芯片,首次在单机柜内大规模采用铜缆替代PCB与光模块。

在英伟达的铜互联方案里,安费诺是其铜连接的第一供应商,而沃尔核材又是安费诺的供货商。这样一来,沃尔核材就间接打入了英伟达供应链。

此外,在铜缆市场,沃尔核材的客户还涵盖豪利士、立讯精密等国际线缆连接器龙头企业。

2024年,全球高速铜缆市场规模达12亿元,预计2029年将飙升至49亿元,依托市场需求放量增长和优质客户,未来沃尔核材有望持续获利。

在电子产品市场,沃尔核材还拿下了全国第一。

一方面,公司的热缩材料可制成热缩管等产品,广泛应用于手机、电脑,甚至医疗设备的绝缘防护。

2024年,沃尔核材电子材料业务营收25.99亿元,同比增长18.25%。而且2024年,在我国热缩材料领域,公司市占率58.5%,位居全国第一。

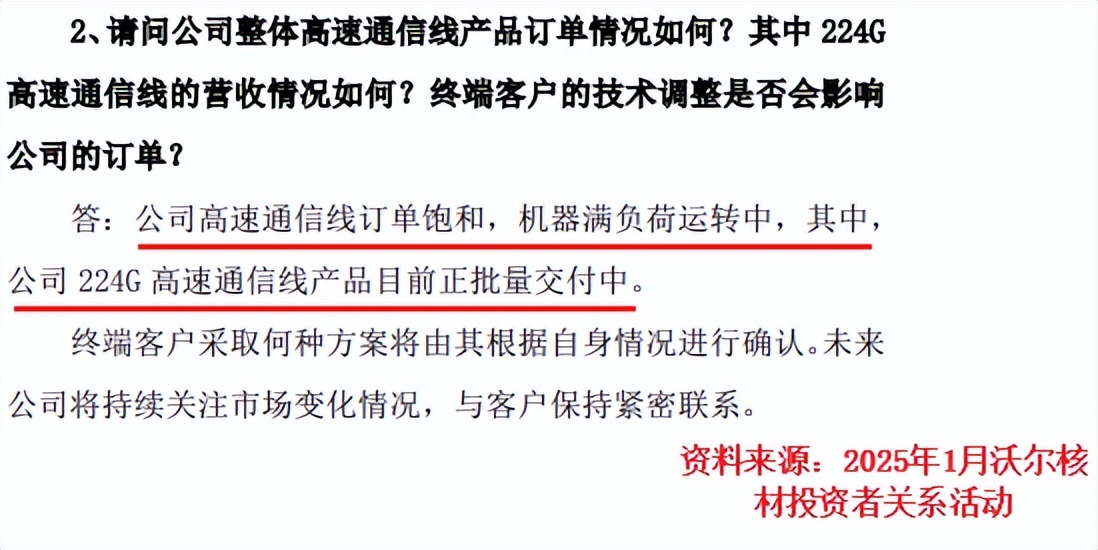

另一方面,沃尔核材通过通信电缆业务把触角伸向了通信、汽车甚至是工业领域。公司通信电缆涵盖了高速通信线、汽车线等产品,下游客户众多。

沃尔核材把这块业务交给其子公司乐庭智联,凭借乐庭智联在224G高速通信线的巨大优势,公司已经实现了规模化交付。

其次,在新能源电力行业,公司锁定了新能源汽车充电的广阔市场。

新能源行业近年来发展迅猛,沃尔核材瞄准了新能源汽车的充电站。2024年,公司新能源汽车DC充电枪中国市场占有率41.7%,位居全国第一。

2025年3月,沃尔核材透露其1500V的新品充电枪已小批量试产,这是目前国内最大充电功率的充电枪,要比市场上主流产品提升了近一倍,预计可实现“15分钟充400公里”。

此外,沃尔核材还开发运营风力发电场,为现金流造血。2024年,公司风力发电带来1.52亿元的营收,虽然占比不大,但这块业务的毛利率高达67.56%,是不折不扣的“赚钱生意”。

由于业务全面开花,沃尔核材的业绩这几年相当给力。

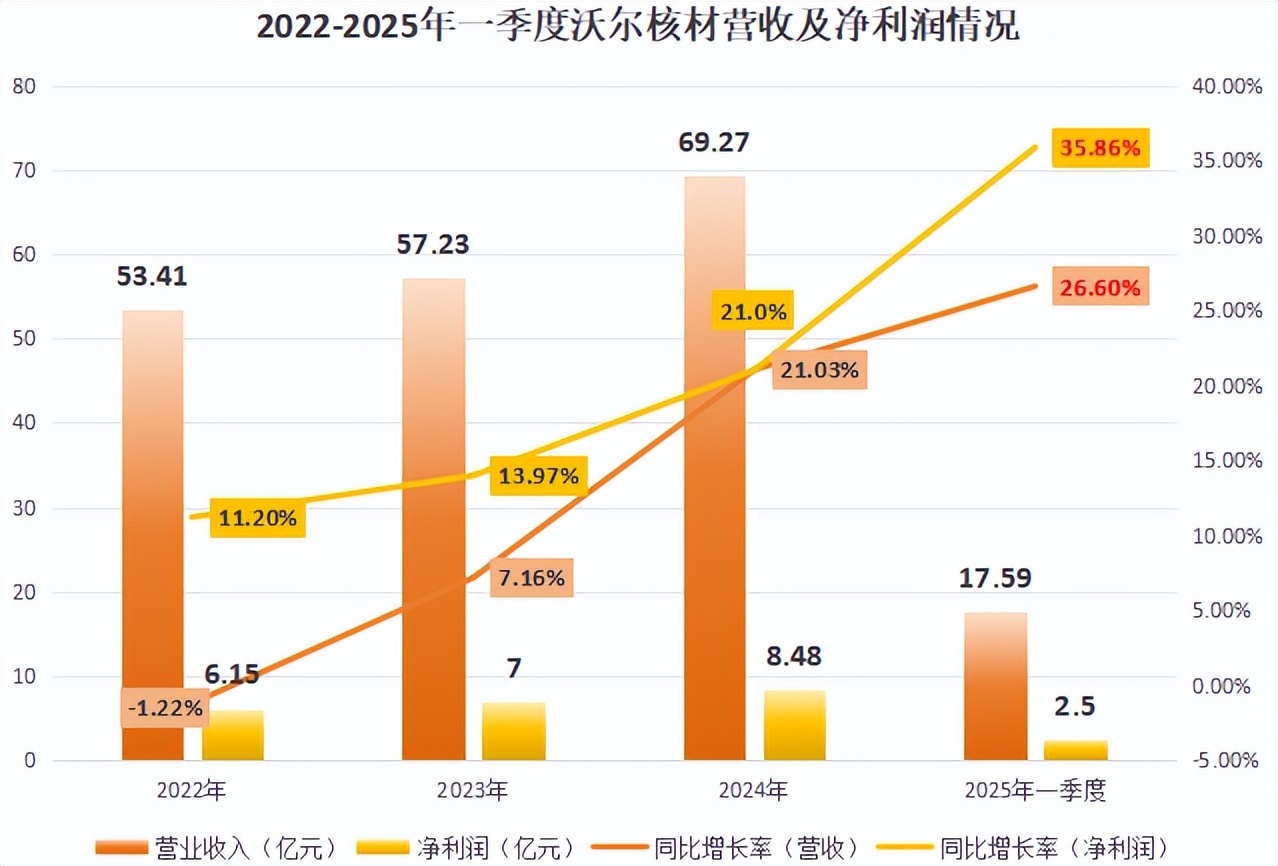

2022-2024年,沃尔核材营收稳步提升,马上突破70亿大关;2025年第一季度,其实现营收17.59亿元,增速达26.6%,净利润2.5亿元,同比大增35.86%。

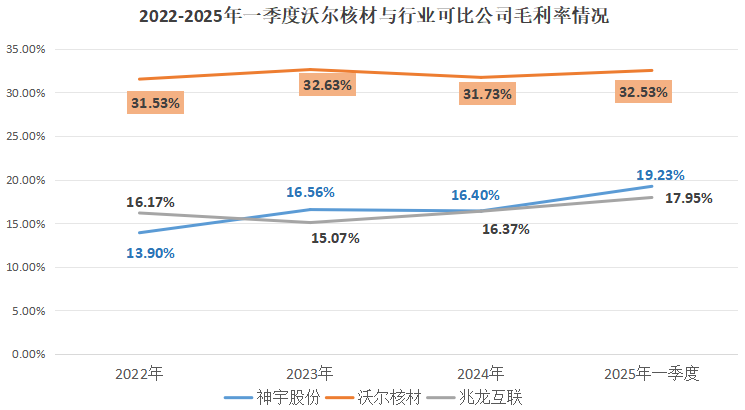

凭借业务的广泛覆盖特点,“东边不亮西边亮”,沃尔核材的毛利率不仅高于同行可比公司,而且也十分稳健。

2022-2025年一季度,公司毛利率稳定维持在30%以上,远高于其可比公司神宇股份和兆龙互联。

亮眼的毛利率水平彰显了公司的赚钱能力,而其出色的存货管理同样是支撑利润增长的关键所在。

公司所处行业之间的差距很大,产品有很大的鸿沟,存货特点也有很大区别。

电子通信行业技术更新快,且产品定制化程度高,生产周期难以标准化;而新能源电力行业中,电缆产品多以项目形式开展,需求量大、交付周期长;充电枪的市场需求则存在季节性波动,公司需要提前大规模备料,以应对新能源汽车销售旺季或充电桩建设高峰期。

如何管理好存货,成了行业共有的难题。

在这一点,沃尔核材做得很好。

2024年,公司的存货周转率为6次,高于行业平均水平5.65次。

不过,截止2025年一季度末,沃尔核材整体存货有9.5亿元,公司能消化得了吗?

应该问题不大。

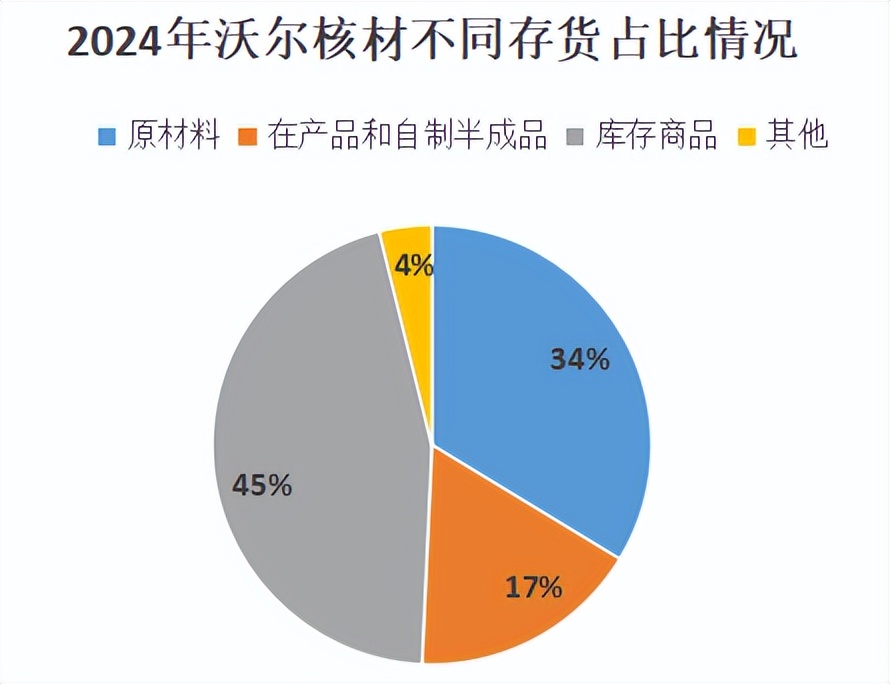

第一,公司的存货结构很合理。

2024年年末,沃尔核材的全部存货中原材料占比约34%,在产品和自制半成品合计占比约17%。这种结构分布与公司的业务模式和生产周期密切相关。

1.原材料保证生产连续性。

沃尔核材的产品对铜材等原材料依赖度较高,这部分存货是必备的。而且2024年底,沃尔核材原材料占存货比重要低于神宇股份的42%,公司既保障供应又避免过度囤积。

2.在产品和自制半成品可快速响应客户订单。

沃尔核材掌握0.06mm超细镀银铜导体等核心工艺,客户需求量大,公司保持一定的在产品储备,可快速响应客户高端产品的需求,抓住市场机会。

自制半成品是为了满足不同客户对产品规格与性能的需求。沃尔核材采用“以销定产”的模式,并不囤积大量存货,这也降低了“把货砸在手里”的风险。

第二,公司大客户众多,订单稳定。

沃尔核材客户群体优质,在电子通信行业,与英伟达、谷歌、微软等行业巨头建立了长期合作关系;在新能源电力行业,与特来电、科士达、国家电网等企业保持密切合作。

2025年6月26日,公司明确透露其整体订单情况良好,如果继续保持,有助于消化这些存货。

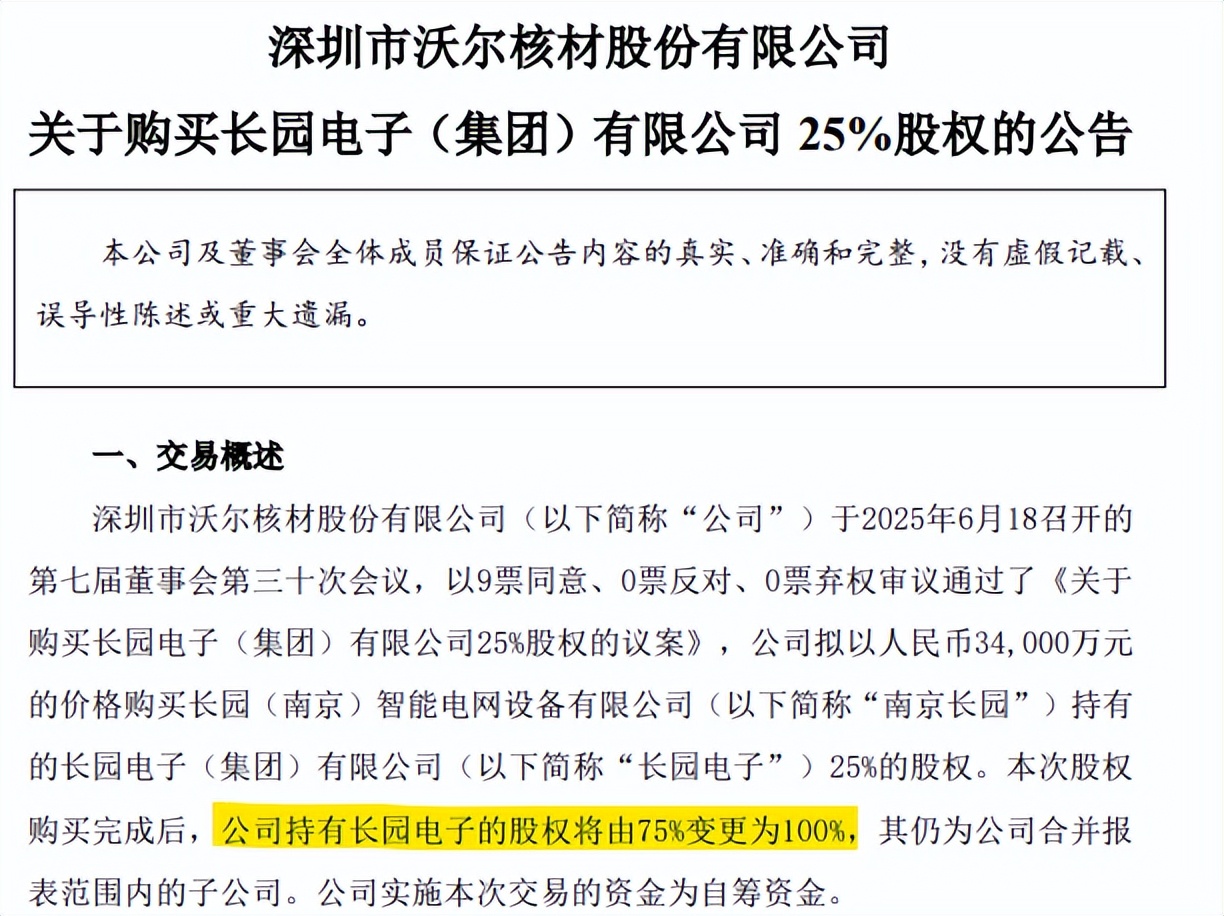

最近,沃尔核材完成了对长园电子的收购。

长园电子拥有广泛的客户群体,如华为、中兴等。收购完成后,双方客户资源得到有效整合。这不仅扩大了沃尔核材的市场份额,还带来了新的订单机会,加速了公司存货的消化。

最后,总结一下。

多面开花的业务版图,加上出色的存货管理能力,沃尔核材将存货转化为增长动能。

随着H股上市推进,沃尔核材有望从“存货管理者”蜕变为产业链规则制定者——用高分子材料重新定义数据与电力的流动效率。