汽车,是门好生意吗?

2024年,比亚迪大赚402亿元,宁德时代则大赚507亿元。

2024年,江淮汽车却亏损约18亿,北汽蓝谷更是亏损近70亿元。

这种冰火两重天的局面恰恰是汽车行业的一个缩影:想要大赚一笔并不容易。

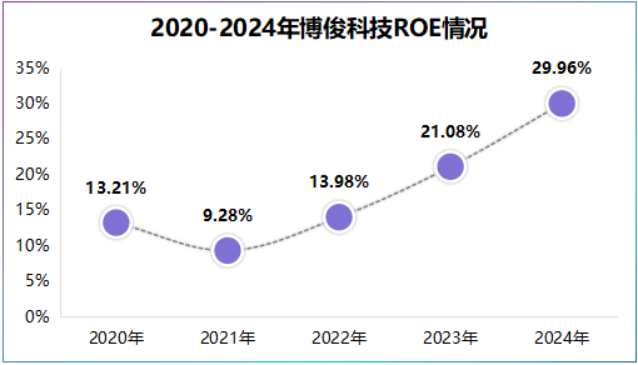

就拿巴菲特最看重的核心盈利指标ROE来说,近些年ROE在25%以上的,几乎是贵州茅台、迈瑞医疗、东鹏饮料等消费的天下,似乎从来都不是汽车的专属。

但也有例外!

这一情况,被博俊科技打破了。

数据显示,2024年博俊科技核心盈利指标ROE高达29.96%,同比提高了近9个百分点,不仅高于拓普集团,更是超越了片仔癀、五粮液等消费大白马。

如果看数据增长,似乎更有意思。博俊科技ROE从2021年的9.28%提高了2024年的29.96%,盈利空间不断扩大。

不禁好奇,博俊科技做了什么?为何成了产业链特殊的存在?

深耕冲压,毛利持续攀升

在汽车身上,有一个关键部件—冲压件,是车身中使用数量较多的零部件,豪华车型可达600个以上,新能源汽车更是上浮15%-20%。

而博俊科技正是靠冲压件起家,从营收结构看,博俊科技冲压业务营收占比从2020年75.92%直线增长至2024年91.33%以上,可见,公司的深耕。

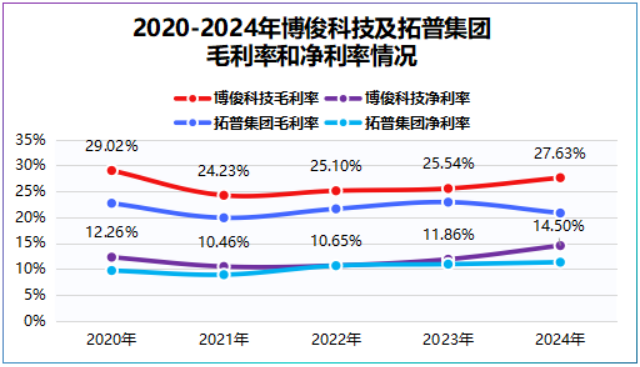

2021年是个转折点,公司冲压业务毛利率开始出现持续攀升,从2021年的16.19%快速提高到了2024年的22.59%。

除了深耕技术外,部分原因是公司逐步从二级供应商转型为参与整车制造研发的一级供应商。

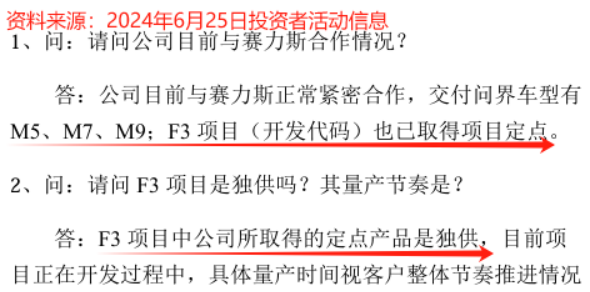

2024年财报显示,公司客户包括理想、赛力斯、比亚迪、小鹏等整车车企,车型包括问界M5、M7、M9,相关产品独供F3项目。

在汽车行业,供应商按整车的关系分为一级、二级、三级等,一级直接供货车企,二级则向一级供货,并且层级越低,供应商越多,竞争越激烈,毛利空间越小。

因此,公司毛利率从2021年的24.23%逐渐攀升至2024年的27.63%,同期,净利率更是从10.46%提高至了14.5%,更是超过了赛力斯、拓普集团。

最关键的是,公司净利率的提高并不是靠牺牲研发得到的。2024年公司研发费用达到1.62亿元,同比大增90.59%。

值得一提的是,博俊科技具备机器人自动化焊接技术及注塑技术,目前公司部分客户已涉足机器人领域,其正积极对接中。

绑定大客户,不愁卖

站在巨人的肩膀上才能看得更远。

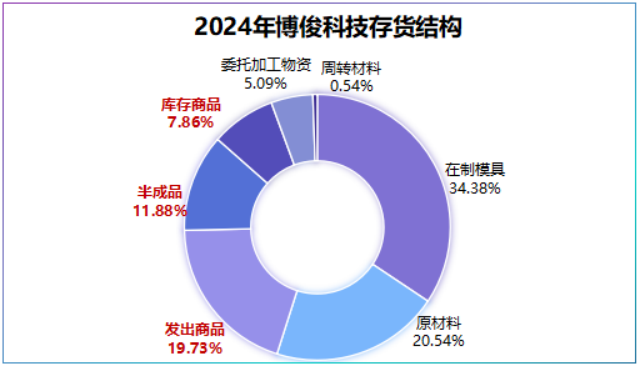

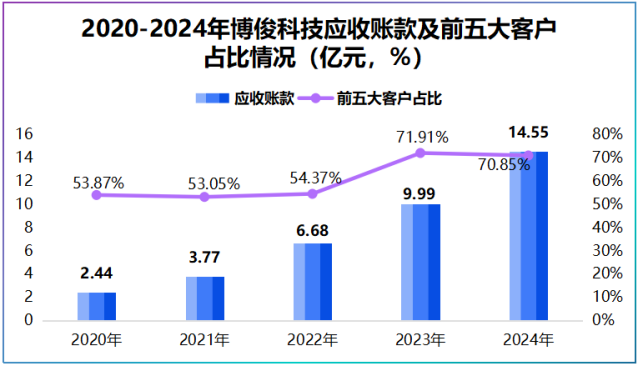

绑定头部车企,公司产品根本不愁卖,博俊科技存货2024年达到11.2亿元,较2020年翻了4倍多。

其中,2024年公司发出商品和在产品合计占比达到31.6%,库存商品仅占7.86%,可见博俊科技在加速备货。

从存货周转率上也能清晰看出,2024年其存货周转率达到3.02次,同比提高了18.9%,达到近五年最好营运水平,带动ROE的跃升。

按道理,存货周转加快公司货币资金增速理应相应提升,但2024年博俊科技货币资金仅同比增长3.91%,几乎与2023年齐平。

那么,博俊科技的钱都去哪了呢?

激增的应收账款已经说明了一切。

2024年,博俊科技应收账款高达14.55亿元,同比增长45.65%,并且拉长时间线看,其应收账款从2020年以来出现持续攀升,延缓了现金流入。

这并不奇怪,2024年公司前五大客户占总营收的比重达到70.85%,客户集中度高,这也是行业共性,同年拓普集团前五大客户占比也达到67%左右。

而从另一个数据上看,博俊科技应收账款周转率从2020年的2.23提高到了2024年的3.45,回款速度加快,营运能力持续提高。

趁热打铁,加速扩产

得规模者的天下,已经是车圈共识了,宁德时代、拓普集团、三花智控都是这么起来的。

博俊科技也不例外,公司从上市时就做好了准备。

2021年,博俊科技成为苏州当年首家上市的公司,通过发行股票募集3.91亿元用于汽车零部件及模具的扩产。

数据显示,2024年公司固定资产达到20.91亿元,同比增长74.35%,同时其固定资产周转率从2020年的1.4次提高至2023年的2.65次,产能利用率得到提升。

为此,博俊科技业绩也迎来高光时刻。

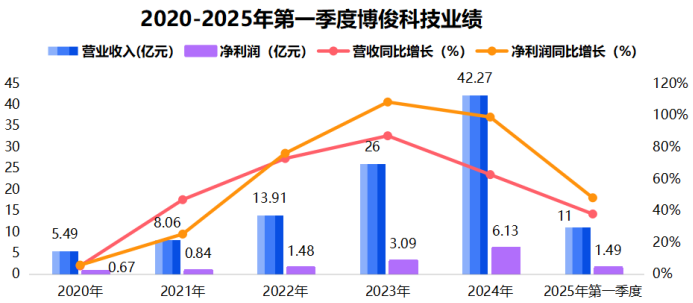

尤其是2021年上市以来,公司2021-2024年营收复合增速达到73.74%,净利润复合增速更是达到93.97%。

趁热打铁,2025年4月28日,公司拟投入10亿元,建立汽车轻量化零部件生产基地。

早些,公司计划豪掷16亿元,设立全资子公司,并拟投资3.6亿元,建设汽车零部件及精密模具生产项目,截至目前公司将累计投入29.6亿元扩产。

那么,博俊科技产能真的能如期消化吗?

2025年5月全球新能源汽车销售量达到160万辆,同比增长24%,我国则突破130万辆,同比增长36.9%。

渗透率上,2025年5月我国新能源汽车已经达到52.9%,汽车轻量化、电子智能化已成为汽零行业新的突破口。

比如,汽车重量每下降100公斤,电耗约下降0.6千瓦时,要知道续航一直都是新能源汽车的痛点,不仅是新能源汽车,燃油车亦是如此。

抛开这些,订单才是最直接的,公司在投资者活动中表示其2023-2025年在手订单达到71.07亿元,产能消耗有出口。

不过,扩产也给公司带来一丝偿债压力。

2024年公司短期借款达到9.26亿元,同比大增102%,长期借款达到5.3亿元,同比大增197.85%,资产负债率达到64.65%。

而从负债结构上看,公司有息负债整体在30%以上,占比不算太高,相对可控。

所以,勿轻小事,小隙沉舟;勿忽微尘,积尘成山。

成功的关键,很可能就是一个小小的冲压件。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。