前几天写《ETF“更名”之后,持有人的“小确幸”》后,有读者提了一个好问题:跟踪同一个指数的 ETF 那么多,有什么差别吗?

差别肯定是有的,下面四点,是我觉得最明显,也是最容易影响你持有体验的。

费率

费率!费率!还是费率!

如果你问指数基金之父,先锋领航的创始人约翰·博格(John Bogle),他一定会告诉你费率对于基金投资(不仅限于指数投资)的重要性。

目前,跟踪同一个指数的 ETF,尤其是早期品种,费率上往往是参差不齐。时间够长,就会出现因为费率的收益差距。

这块最经典的例子,无疑是两只头部沪深300ETF。谈及 300ETF,最出名的是 510300,管理费很长时间是 0.5%,近期才降低到 0.15%,另一只易方达家的 510310,则是长期管理费率在 0.15%。

下表是这两者 ETF 自2014 年以来的净值走势对比,可以看到十多年里面,两者的收益还是有了超过 10 个百分点的差异。仅仅是换一个代码,就有这样的差异,足可见低费率有多香。

规模、交投和折溢价

每年,我都会在年初做一个 ETF101 的盘点。所谓“101”,就是规模超过 10 亿元,日均成交超过 1 亿元的 ETF,这样的 ETF 属于比较主流的。

规模对 ETF 重要不重要?从散户持有人角度,不那么重要,甚至大未必好。尤其是在 2020年这样新股增厚很多的年代,一个 ETF 的规模在 2 亿元左右,是最美妙的,可以通过打新增厚,轻松获得超额收益。只不过,近年打新没那么丰厚的超额,这一点不再如 2020 年那么受重视了,但若未来出现长期牛市,新股增厚能重回,小盘 ETF 或许又有额外吸引力了。

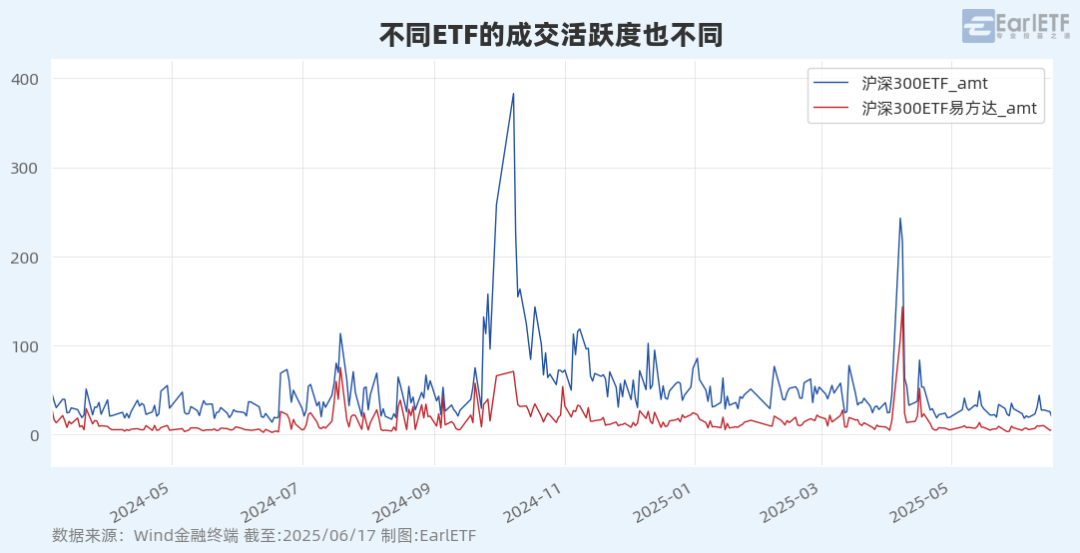

交投,或者说日均成交额,对于大资金,还是挺重要的指标。下图是上面提到的两只头部 300ETF产品 2024 年迄今的每日成交额的对比,过去 60 个交易日,两者的日均成交额分别是19.25 亿元和5.58 亿元,对于大资金快进快出,还是有差别。更何况,这还只是最头部的产品,若是聚焦 300ETF 中的小规模品种,可能一天成交只有几千万甚至几百万。

值得注意的是,规模和交投活跃度,并不一定呈现线性关系。有的 ETF,规模主要靠场外联接基金或者靠大股东申购,可能规模尚可,但交投惨淡。

不过,交投不活跃,对于大资金自然要敬而远之。但对散户,有时候就是可乘之机。类似与 4 月初那种暴跌行情中,成交稀疏的产品,往往会因为持有人“夺路而逃”,出现显著折价,这时候逆行买入,或者敢于从同一指数的其他产品转换过去,等风平浪静后,就能吃到折价变平价的额外收益,这也是 ETF 的一大“魅力”。

分红频率

基金分红,这些年越来越受重视。

如果你将基金不视为“赌局”,而是真正视为生活开支的现金流来源,那么分红至关重要。对于企业,甚至甚至税率的优惠。

但对于分红这件事情,不同的 ETF,是不同的策略。比如下图是十大头部沪深300ETF,你可以看到在过去一年,有的分红 2 次,有的分红 1 次,而有的却并不分红。

如果你对分红有需求,那么就要选择那些偏爱高频分红的 ETF。

隐形指增

传统上,尤其是在美国这样可做空的环境,ETF 紧密跟踪指数是最重要的职责。

但是,在 A股这样以做多为主的市场,甚至某些指数基金,也会通过抽样复制中的选取,隐含“超额”的福利。

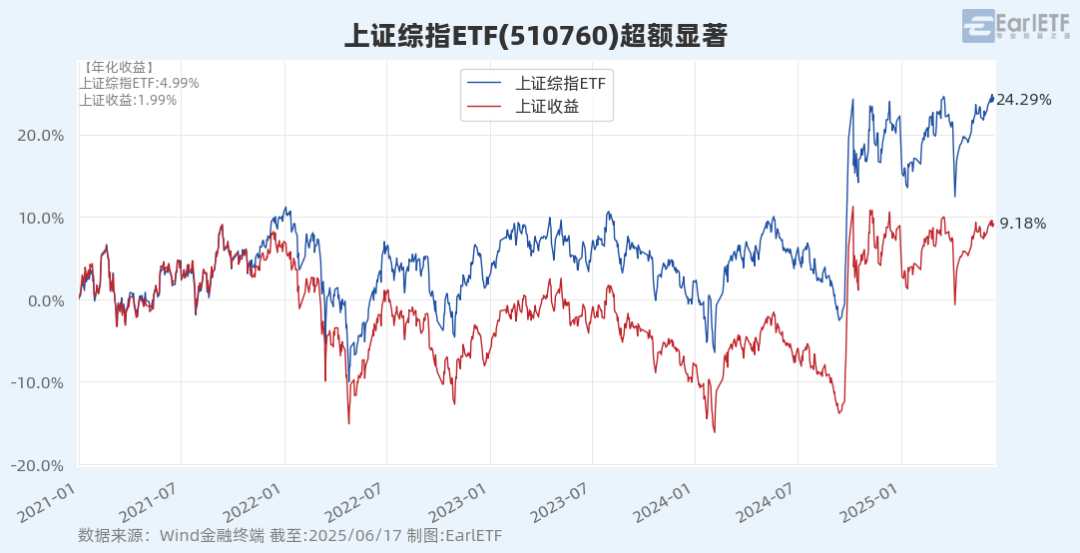

比如笔者之前就介绍过的国泰上证综指 ETF,可以看到自 2021 年迄今四年多的时间里面,产生了差不多 15 个点的超额,每年将近 3%的超额,不香吗?

类似的 ETF 产品,在类似中证2000 这样小盘的领域更多。类似华夏和博时的两款中证2000ETF,就有相当显著的超额,此前在《1000之下,指增牛市的星火漫天,YTD10%+比比皆是》中也有提及了。

所以你看,即便是跟踪同一个指数,不同的ETF之间,门道还真不少。

从直接影响长期收益的费率,到关系着买卖体验的规模与交投,再到是否能提供稳定现金流的分红,乃至那份“隐藏款”的超额收益,每一个都可能影响你最终的投资回报和持有感受。

挑选ETF,从来不是简单抄个代码那么轻松。下次面对这些看似一样的产品时,不妨多花几分钟,根据自己的资金量、投资目标和持有周期,综合考量这几个维度。想清楚自己最需要什么,才能在众多的选择中,找到那个最“合身”的它。

真正的难点从来在于——一旦选定,能否在喧哗的行情里依旧按下确认键,心平气和地把时间交给市场。如果能做到这一点,同一个指数下的多样选择,终会化作你账户里踏实可辨的收益差,而不再只是代码表里的一行行数字。