今天我们来看看二六三这只股票的财务报告,不废话先上图:

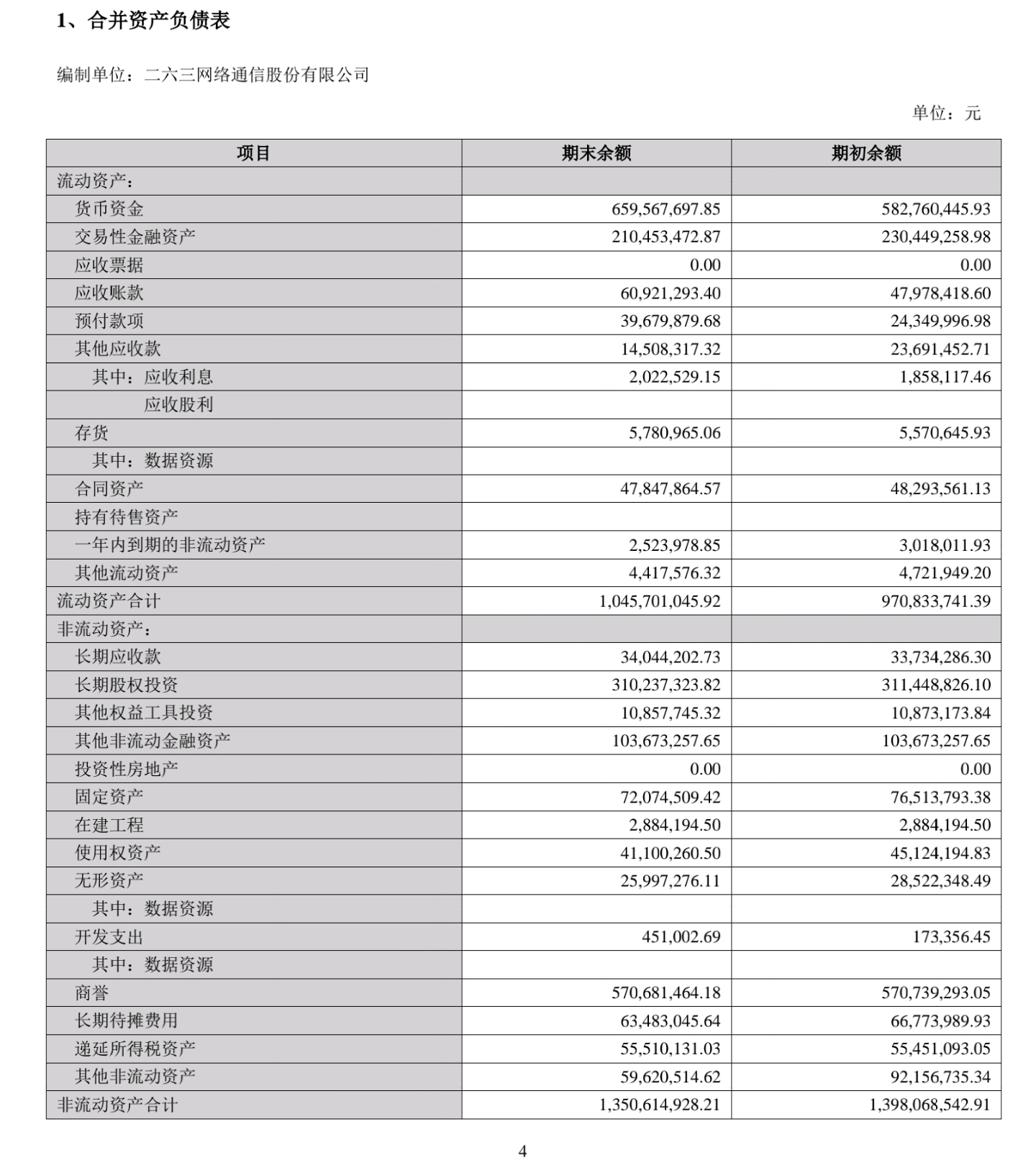

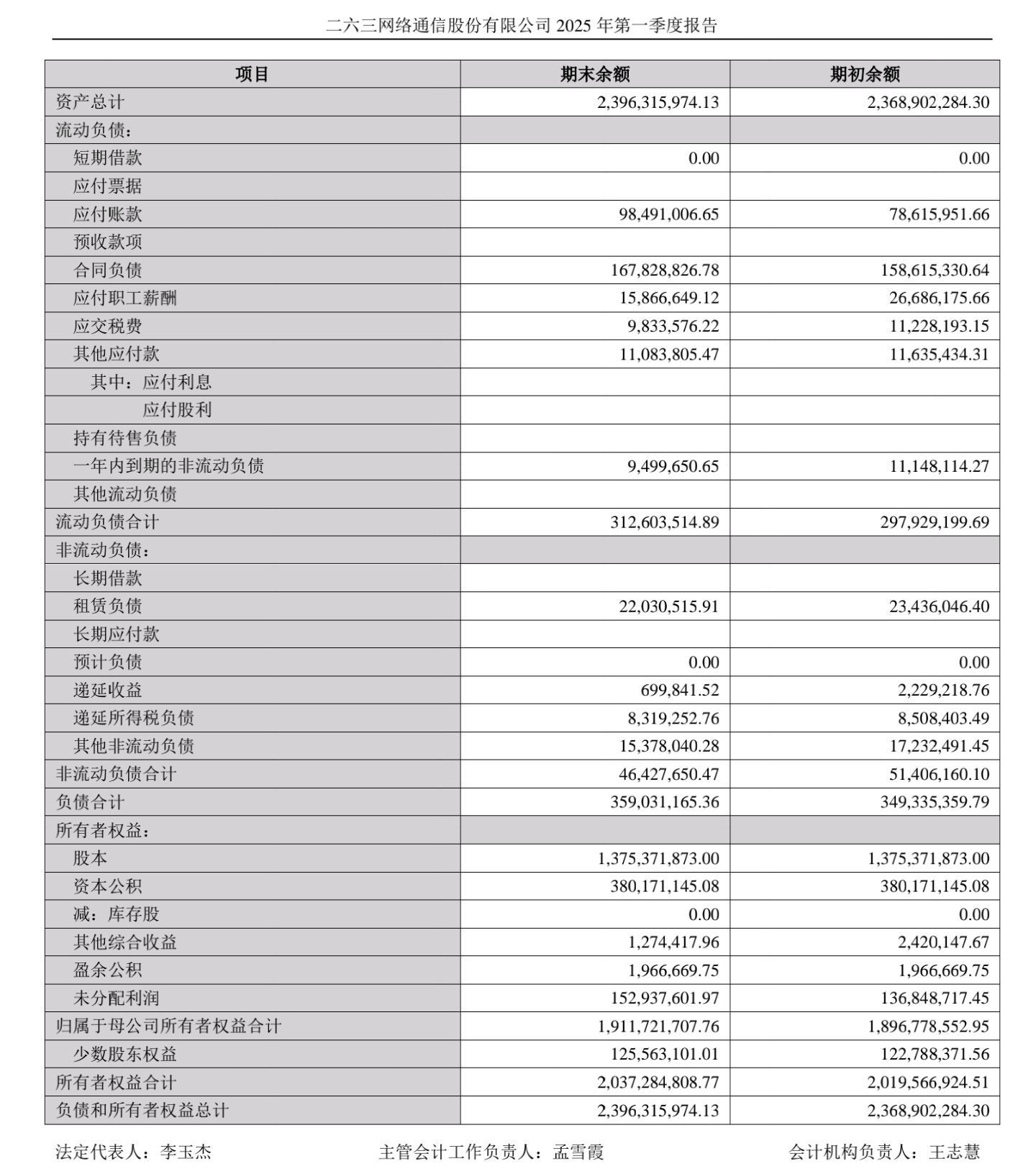

这是二六三25年一季度资产负债表,我们首先来看它的资产负债结构,资产总额到25年3月底是23.9亿,负债总额是3.59亿,资产负债率15%左右,可以说基本没有使用财务杠杆。

我们再来看它的盈利能力,我们从上图中可以看到二六三直接和主营业务相关的资产项目,主要有:应收账款,预付款项,合同资产,长期应收款。

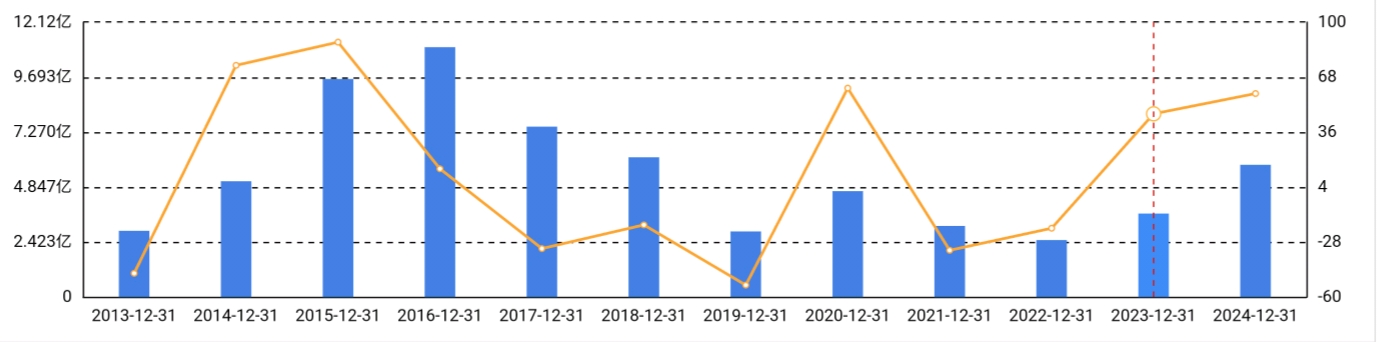

光看资产负债表是看不清的,先上图:

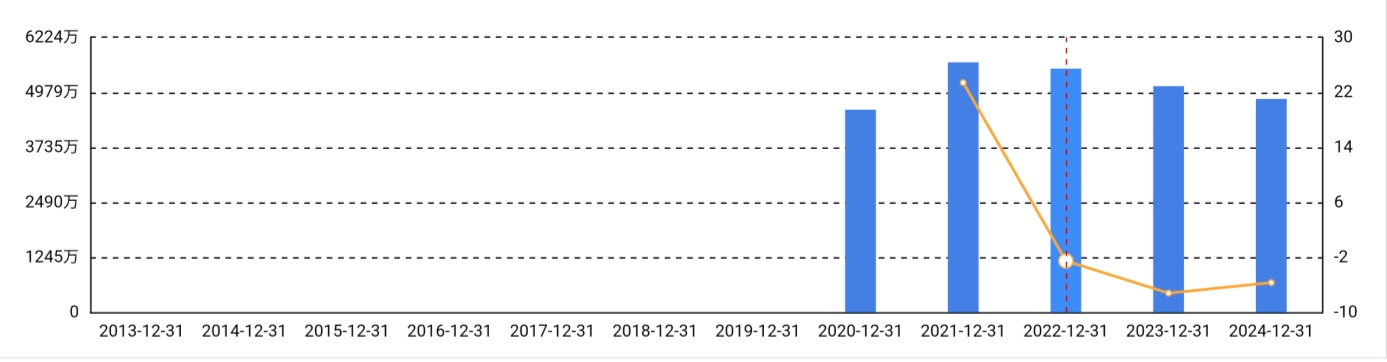

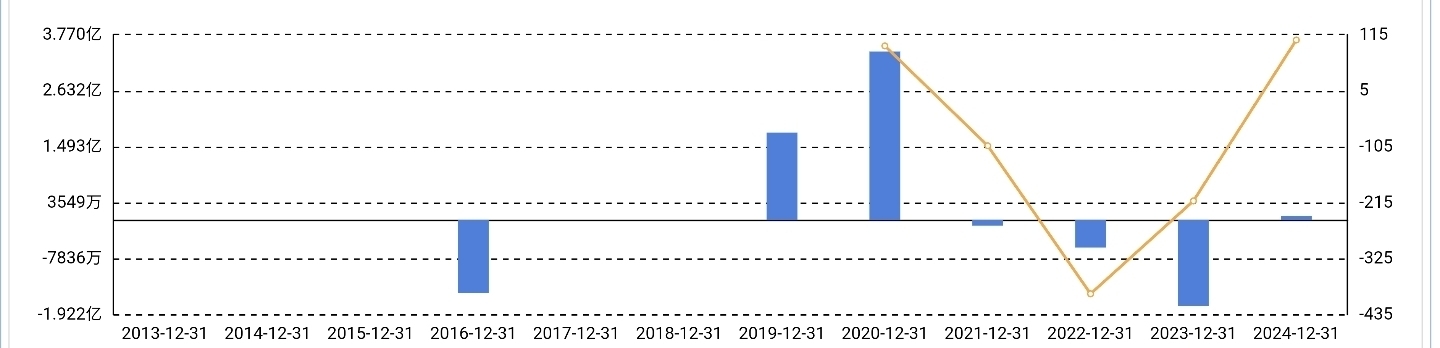

这四张图一出来是不是就一目了然了,我们先看第二张图:预付款项趋势图,这个是二六三支付给供应商的款项,主要是带宽费,数据中心基础设施租赁,服务器购买之类的费用。

这些费用是二六三运营的基础,是必须要提前支付的,我们看23到24年这两年支付的费用和过去十年对比,也就比13,16,17这三年高一点,其余年份都比最近两年高。

这说明了什么?说明不需要那么多带宽服务器了,那是不是间接说明,最近两年公司的业务量处于历史低谷?

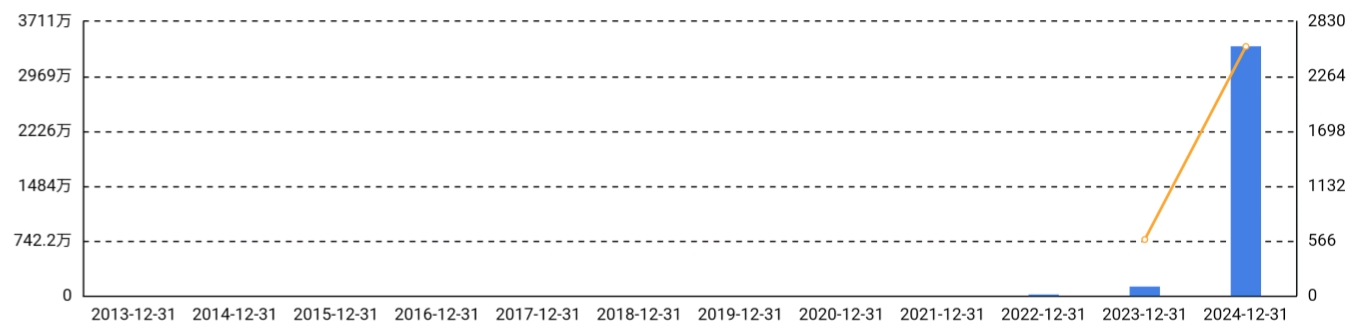

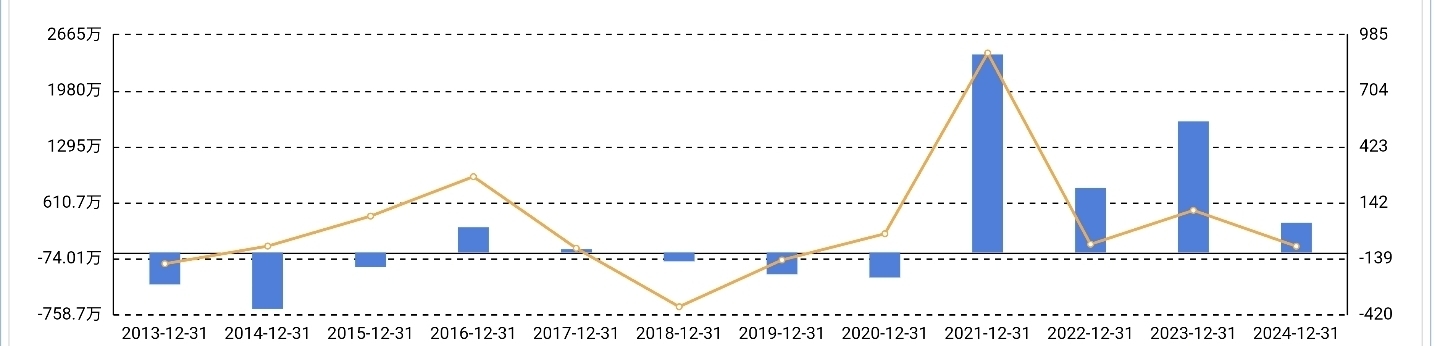

我们再看第三张图:合同资产趋势图,这个合同资产,说白了就是公司和客户签订了长期服务合同,但是需要客户验收后,才能按照服务的进度支付款项。

这个合同资产和应收账款不同的一点就是多了个验收的环节,这是2020年以后才出现的,这其实是好事,因为和客户建立了长期合作,经营风险就小多了。

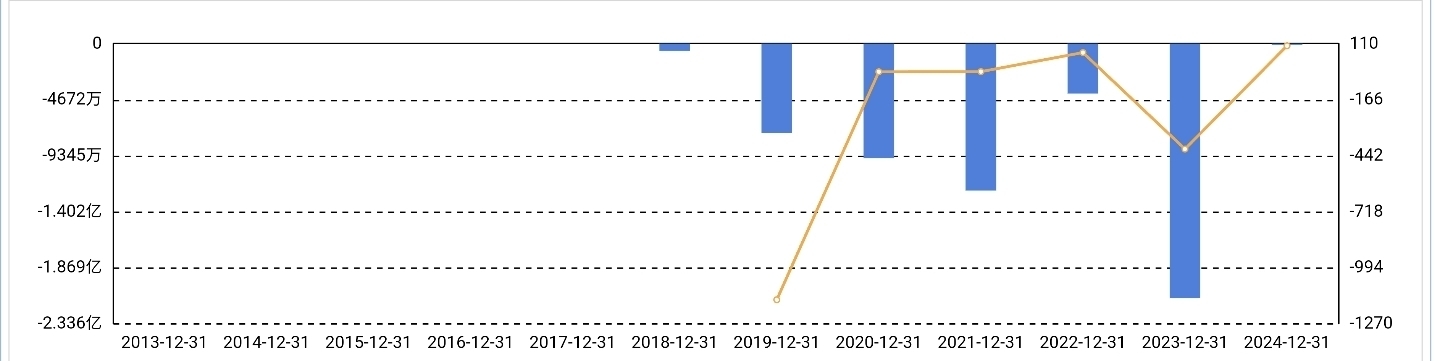

另外就是应收账款和长期应收款了,这两个有区别就是长期应收款是指回款期在一年以上的应收账款。

应收账款没啥可说的,没什么特别的异常,但是长期应收款这个就比较突兀了,要知道从图上可以明显看出,这个是2023年以后突然出现的,在24年一下子的规模就超过了应收账款的余额了。

这说明了,公司给予客户更宽松的账期了,要知道以前之所以没有长期应收款,是因为账期根本不会超过一年,现在之所以给予更宽松的账期,我猜测应该是市场竞争更激烈了,需要更优厚的条件争取客户。

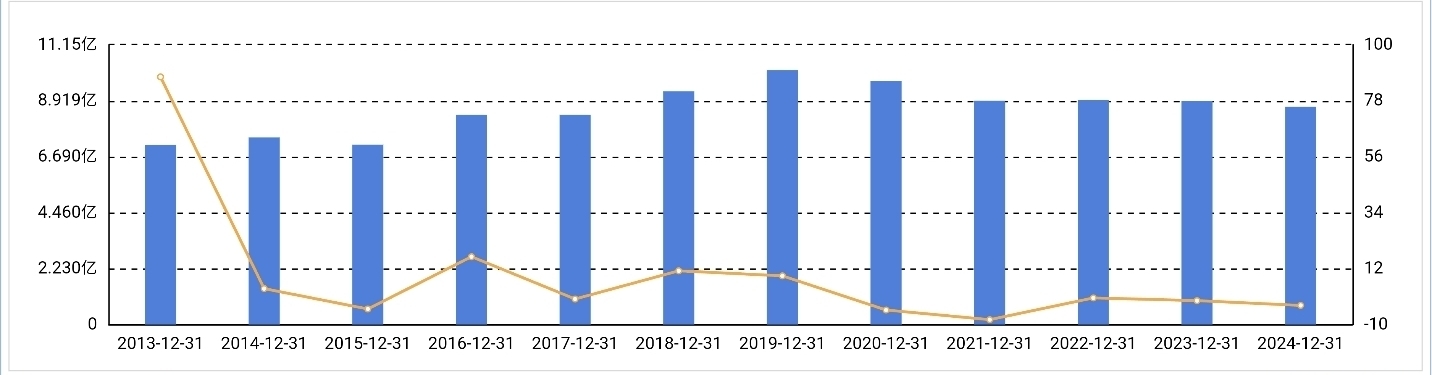

结果怎么样呢?从营收上看还可以,24年只是略微有些下滑。

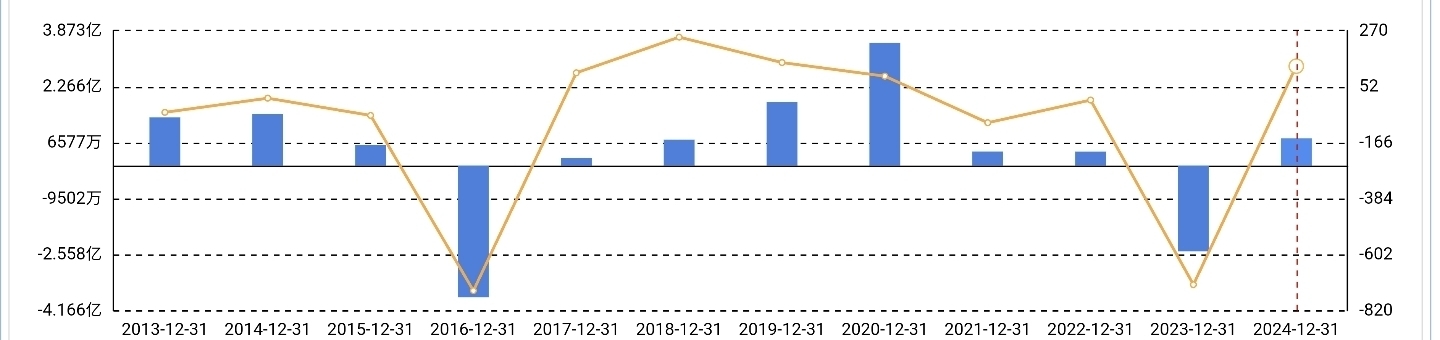

我们接着往下看,看净利润:

这就比较有意思了,二六三的历年净利润很不稳定,总是上蹿下跳,这个和一般企业利润数据总是相对稳定很不一样。

这肯定是有原因的,于是我接着往下看,我发现利润表中有一个其他经营收益的项目,下面有好几个子科目,分别是:公允价值变动收益,投资收益,资产减值损失。

这个其他经营收益项目,是需要在计算最终净利润之前核算的,如果余额为正就加进去,如果余额为负,就要减掉。

这个其实就是对应,之前资产负债表中非流动资产项目下面的长期股权投资,其他权益工具投资,其他非流动金融资产这三个科目。

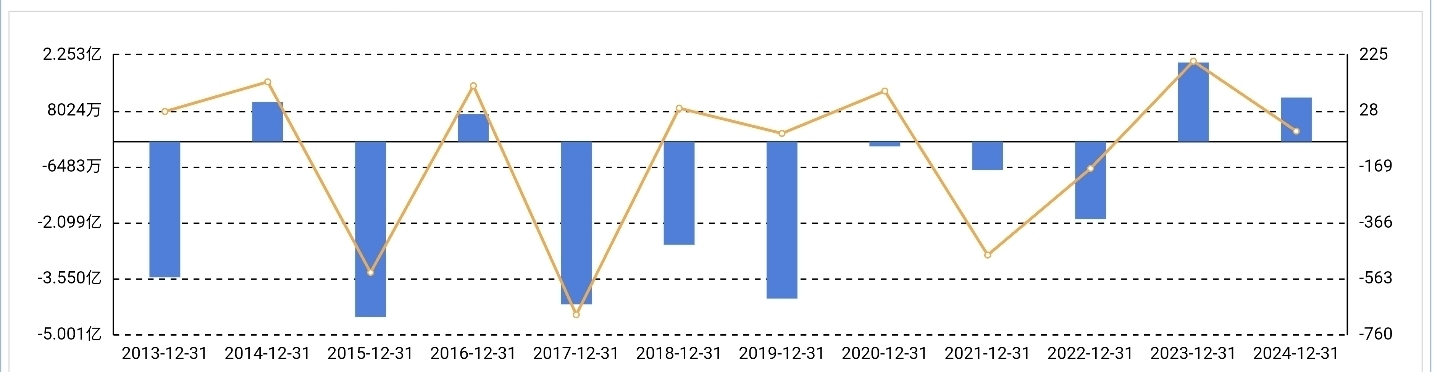

我们从上面三张图表中可以明显看出,这么多年资产减值损失一直很大,特别是2023年数额接近2个亿。

另外公允价值变动收益也变化非常剧烈,2023年同样发生了损失,我查了一些资料,是一款投资理财产品暴雷了,直接减记了1.7亿,这对当期利润影响非常巨大。

这就是前面我们看到的净利润总是上蹿下跳的主要原因,因为对外投资极不稳定,对上市公司净利润产生巨大影响。

当然,上市公司这两年也进行积极的应对,这个我们可以从现金流量表中投资活动产生的资金流量净额看出来。

很明显上市公司这两年都在收回对外投资,这是很积极的一面,相信随着不断收回投资,能在一定程度上缓解市场在这方面的忧虑,只不过之前的投资存量还是比较大的。

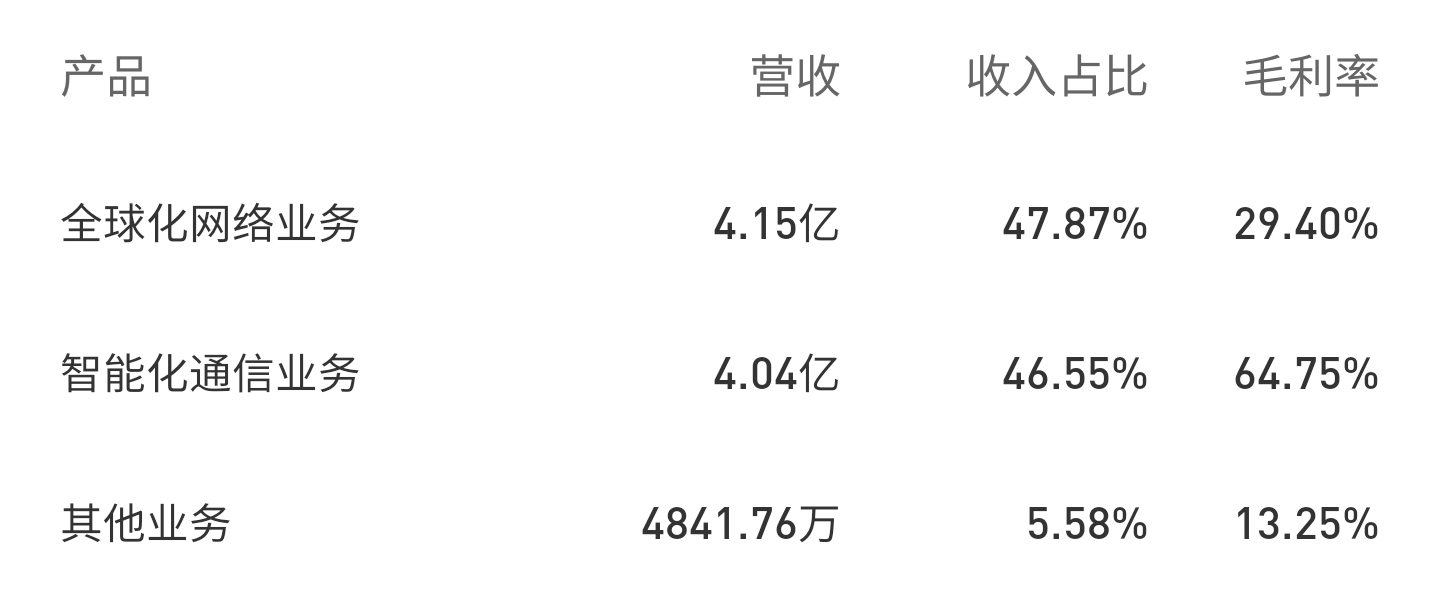

这只是一方面,我们再来看二六三提供的商品和服务有哪些:

很明显,智能化通信业务的毛利率远远超过全球化网络业务,这必然是以后发力的重点,现在热炒的Ai数字人概念也是对这方面的预期比较强烈。

我们是搞财务分析的,对这些技术的东西不好做评判,其实也没必要搞得很清楚,但是也并不代表我们就没有办法了。

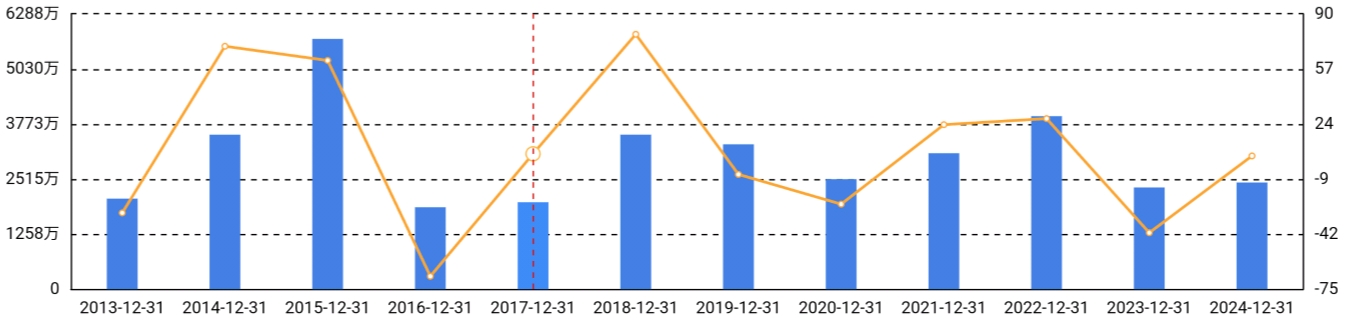

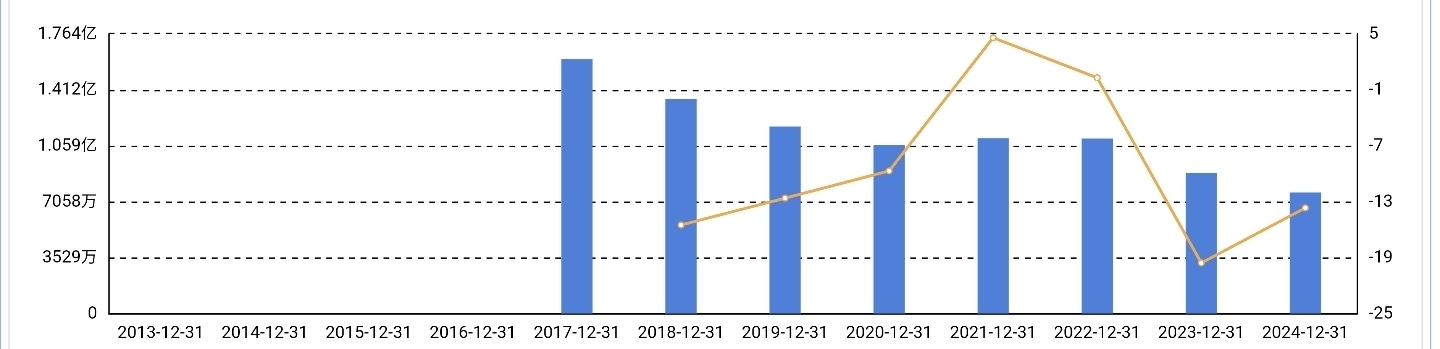

下面是二六三历年的研发费用图:

我们可以明显看到历年的研发费用是一个逐年下降的趋势,这个对于一个需要核心技术的科技公司而言,应该不是太好,毕竟搞科研是要花钱的。

总之,从我个人的角度看,上市公司的未来取决于以下两点:

第一,能不能处理好现有的对外投资,让这些投资产生足够的投资收益,反哺上市公司,形成正反馈。

第二,就是能不能在诸如Ai数字人,这些新赛道上取得优势,成为新的利润增长点。 这里有一个很好的指标,就是前面提到的研发费用,毕竟所有的技术成果都来自前期的研发投入。