关键指标【仅供参考】

1、沪深300股债利差择时模型:5.6%,适合维持偏股持仓(国内股权长期回报好于债权)。

2、万得全A市净率:1.77倍,处于56.98%分位数(历史1.28-2.14,再跌27.68%达到近10年最低,涨20.9%创近8年新高),北证50领涨。

3、可转债均价:151.563元,处于98.84%的偏高区域,适合减仓(历史94.741-152.232)。

4、动量宽基/资产:创业板50;动量板块:科创芯片、稀土、金融科技、港股创新药。

5、纳斯达克100市盈率35.31倍,估值分位数87.42%;万得微盘股市净率2.45(等权),估值分位数45.76%(2023年底附近);港股创新药市盈率38.39倍,估值分位数40.16%;中概互联和中证白酒市盈率分位数分别为9.84%和3.92%,相对偏低。

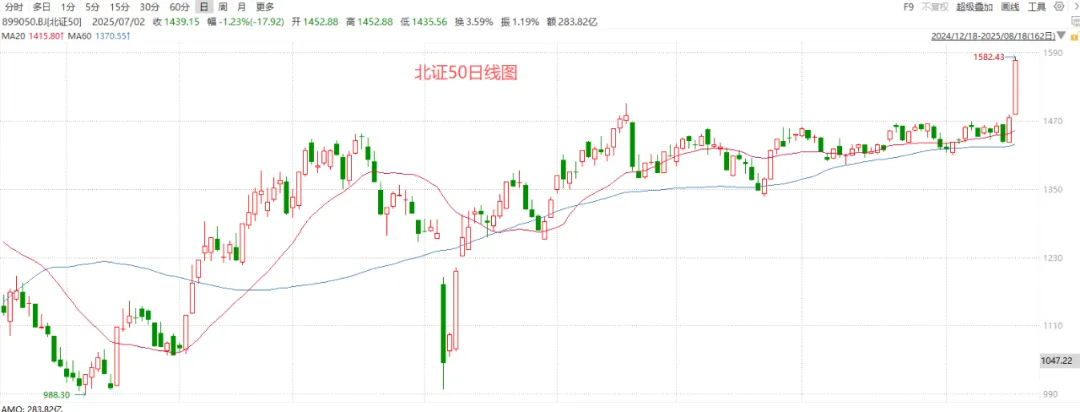

北证50指数在年初大涨后,

7月份轮歇1个多月,

昨天又开始大涨6.79%,

非常炸裂。

主要原因是北证50的市值普遍偏小,

一旦有稍大一些的资金涌入,

指数就会有非常显著的上涨。

其实北交所上市的市盈率普遍折扣很大,

但往往在上市第一天就与二级市场老股看齐,

后面开始泡沫化,

参与的风险还是不小的。

个人之前参与了部分仓位,

后感觉受不了这么大的波动,

已离场看戏。

目前北证50的指数市盈率是72.07倍,

处于成立以来97.04%的分位数,

如果牛市足够大,

参照2013-2015年的创业板,

还有1倍左右的拉升空间,

主要是炒作价值,

风险较大。

昨日收盘,

A股整体市值超100万亿(100.3万亿),

其中上交所、深交所、北交所分别为

59.8万亿、39.6万亿和0.9万亿,

距离2024年的GDP还有34.5%左右的空间,

参照巴菲特指标,

大盘进入全面泡沫化还需要上涨50%-80%。

最近10年,

大盘长胖很多,

(2014年底总市值37.1万亿,

当前上涨170%)

个头基本没变,

(上证指数涨15%,沪深300和中证1000均涨20%)

留下不少遗憾,

希望这一轮能给更多人圆满。

当前重点防范两类风险:

一是看着别人赚钱眼红,

买入超风险承受能力或不熟悉的品种,

每轮牛市,

栽在这里的人都很多;

二是之前买入的刚回本,

就匆匆卖出,

导致多年等待一场空。

基少会保持仓位稳定(偏股约9成,偏债约1成),

盯住股债利差和整体市净率,

留意流动性和政策导向,

在上涨到风险位置时,

逐步将偏股仓位转移到偏债仓位。

需要说一下,

股市快速上涨时,

部分避险资金会从债券和红利转移到

弹性较大的证券、科技、稀土等,

导致债券回落或红利走弱,

(昨天30年国债下跌1%+)

这都是正常现象,

它们的风险对冲价值和长期稳健增长性质依旧不变,

依旧可以作为配置的压舱石。

一、个股打新分析

巴兰仕

北交所,注册地为上海市嘉定区,我申购。发行价15.78元,发行市盈率为10.15倍,比行业均值低69%。

确保中签门槛预计为440万元。前期测算中签门槛时,忽略了一个因素,本次增加了,希望估测更准,帮助大家把握更多机会。

公司专业研究、开发和生产汽车维修设备的工厂,主要生产的设备是拆胎机、平衡机和举升机。

公司净利润增长快速下降,2023年-2025年中报,净利润同比增速分别为168%、61%、12%,整体性价比适中。

近期5只北交所打新均未破发,单只盈利幅度是271%-474%,市场情绪偏热。

二、特色老债

1、双低转债【偏安全】

中装转2、浦发转债、金能转债、帝尔转债、维尔转债。

2、小规模双低债【偏活跃】

冠中转债、恩捷转债、能辉转债、沪工转债、奥佳转债。

3、低溢价转债【偏进攻】

大元转债、荣泰转债、欧通转债、远信转债、崇达转2。

18日可转债等权上涨1.19%,溢价率中位数为28.48%,跟随市场大涨。

以上为个人观察和思考,仅供参考,不做推荐。

三、估值分析