今天继续北交所的年报分析,其实沙隆巴斯一直在等2025年的中报,所以最近的节奏慢了一些。今天分享的这家公司刚刚上市,不过刚上市就翻了5倍,这家公司的主业是做消费电子防护件和功能性器件。

苏州鼎佳精密科技股份有限公司(以下简称“公司”)成立于2007年,总部位于中国江苏省昆山市张浦经济技术开发区,是一家专注于消费电子功能性产品及防护性产品设计、研发、生产与销售的高新技术企业,获评国家级专精特新“小巨人”企业。公司产品广泛应用于笔记本电脑、智能手机、服务器、AR/VR等消费电子产品,并逐步拓展至新能源汽车领域。鼎佳精密凭借过硬的产品质量和持续的创新能力,与仁宝电脑、立讯精密、和硕科技、京东方等知名企业建立了长期稳定的合作关系。公司目前拥有昆山、重庆、广东及越南等多个生产基地。

鼎佳精密的上市过程有点曲折,先是于2023年3月首次向深交所主板递交上市申请,拟募资4亿元,后于同年9月主动撤回。2024年3月挂牌新三板,6月份递交北交所计划募资3.03亿元,上会稿将募资额缩减至2.55亿元,公司于2025年7月31日正式在北京证券交易所上市(代码:920005)。最终实际募集资金2.23亿元,主要用于消费电子精密功能性器件生产项目及补充流动资金,以扩大产能并提升智能化水平。公司发行价格11.16元/股,上市首日涨幅5倍最高到69元。公司保荐券商为平安证券,保荐人是龙佳喜、汪颖,龙佳喜曾经保荐过凯众股份和豪悦护理的IPO。一波三折,三年之内募资从4亿到2.2亿,几乎缩水一半。

1.李结平夫妇绝对控股,昆山臻佳合伙平台多家属,财总杨进二进宫,闫峰等高管积极参与战略配售目前已翻5倍,供应商斯迪克参与配售,仅有三个硕士全为高管

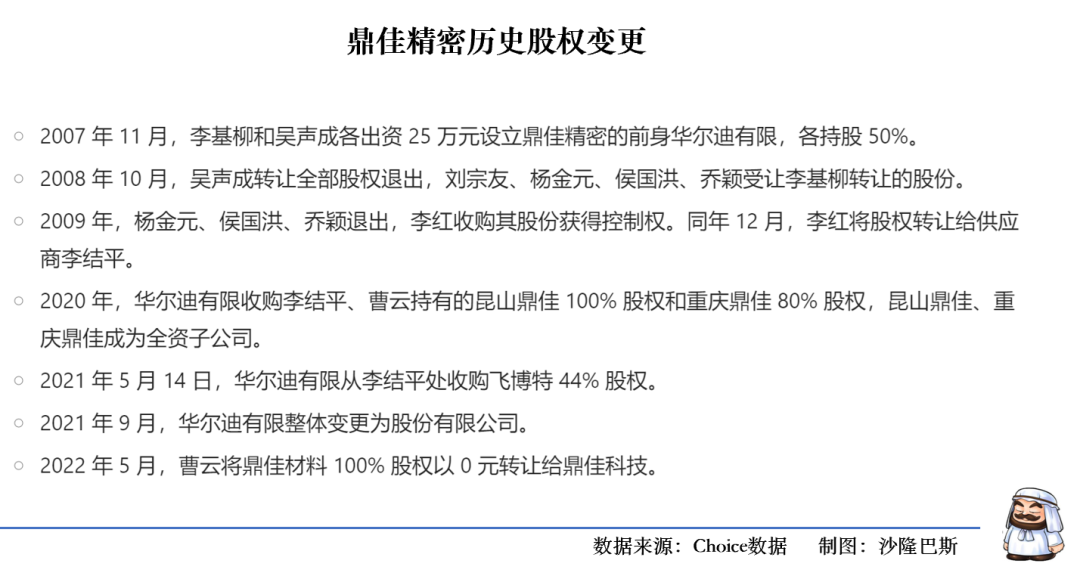

公司历史有点复杂,前身华尔迪有限由李基柳和吴声成出资设立,创业初期历经波折,控股权几度易手,后经多次股权变更。

具体过程就不再细说,2009年12月,李红拟退出,作为供应商的李结平作有意接手,收购了公司控制权。此后,公司又经历了多次股权变更及增资,至2021年9月完成股改。

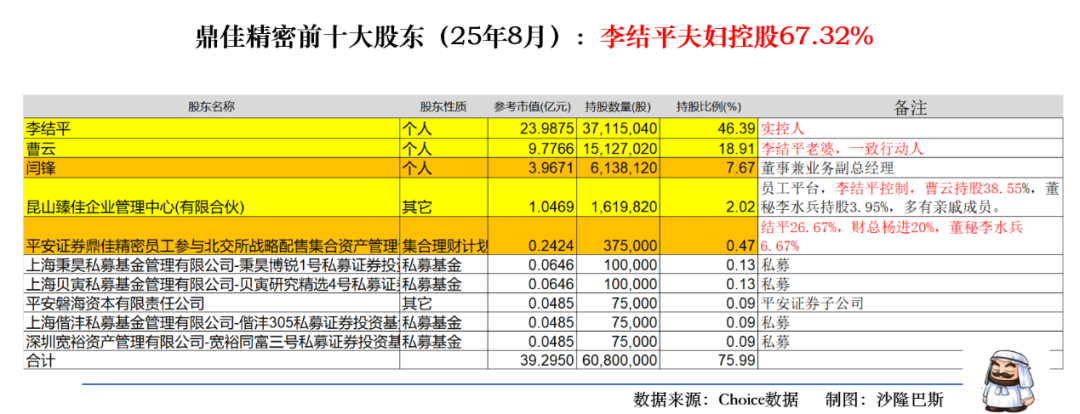

李结平是鼎佳精密的控股股东和实际控制人,曹云为其配偶。上市后(截至25年8月)李结平直接持股46.39%,曹云直接持股18.91%,夫妻合计直接控股65.3%。

昆山臻佳企业管理中心(有限合伙)为公司的员工持股平台,GP为李结平,李结平持有昆山臻佳1.32%的出资额,曹云持有17.50%的出资额。此外,昆山臻佳的其他有限合伙人还包括李结平的亲属及公司员工,例如李结高(李结平的哥哥,持有3.95%的出资额)、李水兵(李结平的外甥,持有3.95%的出资额)等。

其中杨震曾经为公司的副总经理,在昆山臻佳持股也最高,不过有意思的,24年8月离职退出员工持股平台,将份额转让给曹云。谁能想到一年后就上市啊?不过高管上市前离职总归不是啥好事。

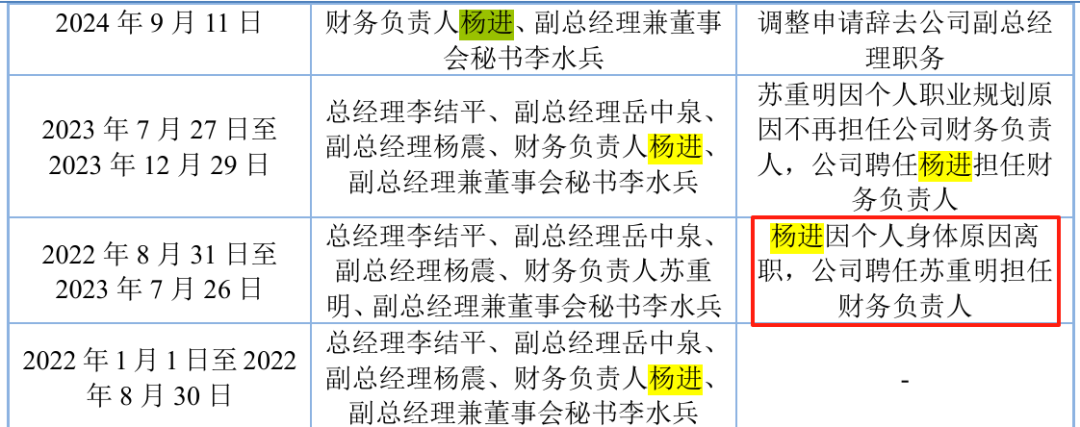

不过期间变动的高管不仅仅有杨震,还有公司现任财务总监杨进。他曾经在2022年8月因为身体原因离职,但一年之后又回来了。不过显然不是身体原因,离职后三个月,公司就通过了《关于公司前期会计差错事项导致股改基准日净资产调整及股改折股方案调整的议案》,这就不细说了。

不过离职也没影响杨进在昆山臻佳的股份,目前杨进在昆山臻佳持股2.63%。

昆山臻佳企业为李结平的一致行动人,所以李结平夫妇累计控股67.32%,绝对控股。

闫锋为公司的第三大股东,直接持股7.67%。2014年就在公司任职,2016年曹云将华尔迪有限9.00万元的出资额转让给闫锋,闫锋持股比例为18%,此后一直跟公司股权变动没有变换。其现任鼎佳精密董事、业务部副总经理。

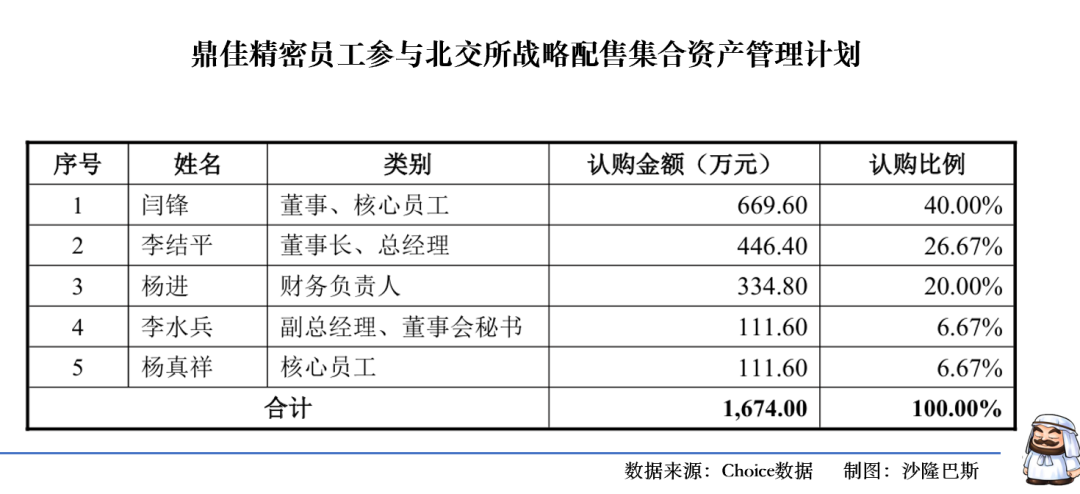

公司在北交所上市前,成立平安证券鼎佳精密员工参与北交所战略配售集合资产管理计划,参与公司战略配售。其中核心高管中,闫锋占比4成,李结平26.67%,财总杨进20%,董秘李水兵6.67%。总认购金额1,674万元,占战略配售比重37.5%。如果以上市日的发行价格计算,已经浮盈5倍了。不过得佩服闫锋啊,关键时刻敢下重注。

公司高管中,董事副总经理岳中泉就没有参与战略配售,其于2013年12月至今,也算是公司老人,也在董事会中。

其他战略配售股东主要为私募基金,比较特别的是保荐券商平安磐海资本有限责任公司也认购了30万股,昆山当地国资昆山市国科创业投资有限公司-昆山市玉澄德菉股权投资基金合伙企业(有限合伙)认购了10万股,江苏斯迪克新材料科技股份有限公司认购了10万股。需要说明的是,斯迪克2022-2024连续三年为公司的前五大供应商。

值得补充的是,曹云于2003年8月至2020年9月就职于昆山鼎佳,任采购负责人、财务负责人,后财务没有分管,21年至今分管采购。夫妻老婆店最怕财务人事一手管,结合杨进的二进宫时间线,财务还是交给了专业的人。否则杨进也不会在战略配售中排名第三认购334万下重注。

人事则交给了公司的现任董秘李水兵(外甥),李水兵2014年1月至2020年9月,任昆山鼎佳行政总监;2020年10月至2021年8月,任华尔迪有限行政负责人。

公司的管理团队比较年轻,大都为70后和80后,李结平和李水兵以及曹云都为硕士。不过这三人也是公司仅有的3个硕士。

截至2024年,公司有员工522人,其中328人为生产人员,69人为销售,公司本科以上为34人,2024年人均创收78万元,人均创利11.42万元,同比变化不大。

2.前五大客户集中度高且稳定,仁宝电脑持续为第一大客户存在单一客户依赖,新行业和客户开拓收效尚微,华南开拓逆势增长,海外利润占比六成,供应商集中度不高且分散,外协采购下降与产量上升矛盾,产销率与库存背离,存货周转天数下降,应收账款天数上升

公司的前五大客户集中度较高,平均占比46%以上,2022-2024年之间前五大客户集中度为47.46%、50%和46.1%。2024年前五大客户累计营收1.88亿,同比增长仅2%。

最近三年看,公司的前五大客户比较稳定,基本没有太大变化:仁宝电脑、巨腾国际、神基股份和台达电子。

仁宝电脑连续三年为第一大客户,且占比逐年上升,销售占比分别为18.29%(2022年)、22.76%(2023年)、21.93%(2024年),2024年营收8938万元,同比增长7%。

巨腾国际为公司的第二大股份,但最近三年几乎变化不大,维持在2700-2900万之间。

神基股份为公司的第三大客户,基本维持在2700万左右,不过2023年一度下降到2170万,2024年恢复营收。

值得说的是,公司对巨腾国际、神基股份等客户的销售收入中,仍有34.9%-41.18%属于仁宝电脑"指定采购"。这意味着,鼎佳精密实际受仁宝系控制的业务占比最高可达63.94%,那基本就存在单一客户依赖了。

台达电子为公司的第四大客户,不过收入波动较大,2022-2024年之间营收分别为2376万、3529万和2275万,2024年同比下降36%,又回到2022年的营收水平。据公司解释,2023年主要是由于游戏机等下游产品出货量的上涨带动台达电子对公司吸塑类和纸质类等产品的采购。而2024年又减少了这块收入。

2022-2023年立讯精密为公司第五大客户,不过营收逐年下降,仁宝电脑作为制造服务商,对部分机种的采购通过指定组件生产商(如立讯精密子公司日善电脑配件(嘉善)有限公司等)进行,后因仁宝电脑采购安排调整,新机种所需产品更少通过该类企业采购,导致公司对立讯精密的收入下降。

2024年和硕科技为公司第五大客户,当年营收1880万。主要是和硕科技代工的某品牌笔记本电脑所用五金件的订单,机构类产品收入逐年增加。

公司虽然极力摆脱这个困境,也做了一些行业和客户的开拓,2023年和2024年,鼎佳精密对纳天柯的销售收入分别为1017.26万元和1487.49万元。2024年10月,但纳天柯要求鼎佳精密进一步降价,公司无法满足降价要求,导致合作暂停。此外,鼎佳精密与宁德时代的合作也因订单竞价毛利率较低而放弃,2024年度对宁德时代的收入仅为2.46万元。

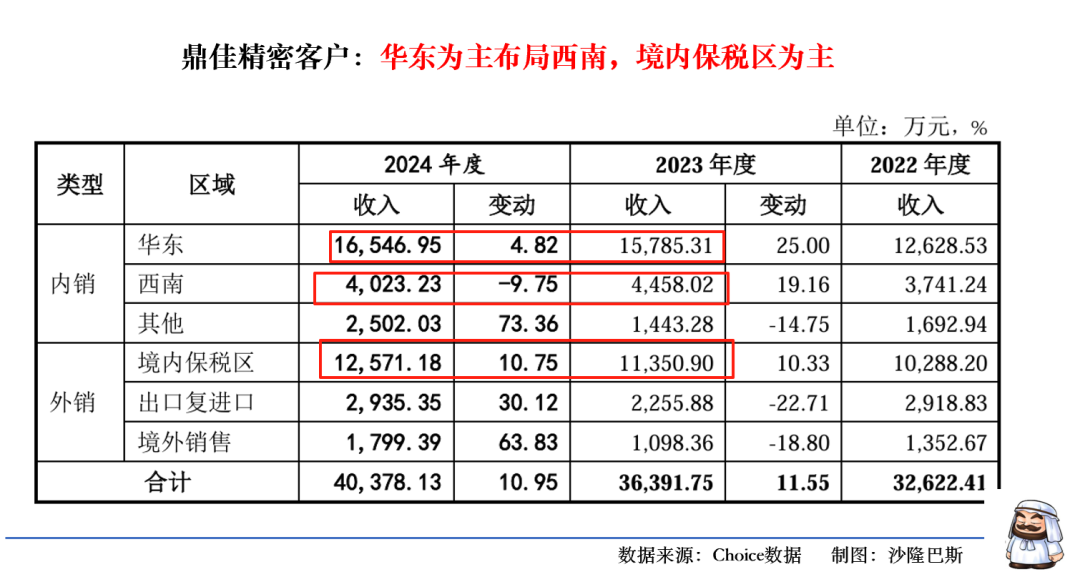

从公司的客户分布看,主要集中在华东,随着仁宝电脑、巨腾国际等主要客户向西部地区转移生产基地,重庆鼎佳通过就近布局设厂,西南比重上升。2024年度,受向台达电子、纵贯线等客户销售收入下滑的影响,公司西南地区的销售额同比有所下降;但华南地区略有增长,同比增长1,097.99万元。

公司基本还是内销为主,2024年海外销售占比为42.46%,海外营收为1.73亿,不过2024年海外利润占比已经达到60%,结构上看主要是内销毛利率下滑(从2023年25.77下降到2024年21.32%),而海外毛利率保持稳定(23年43.78%-24年42.47%)。

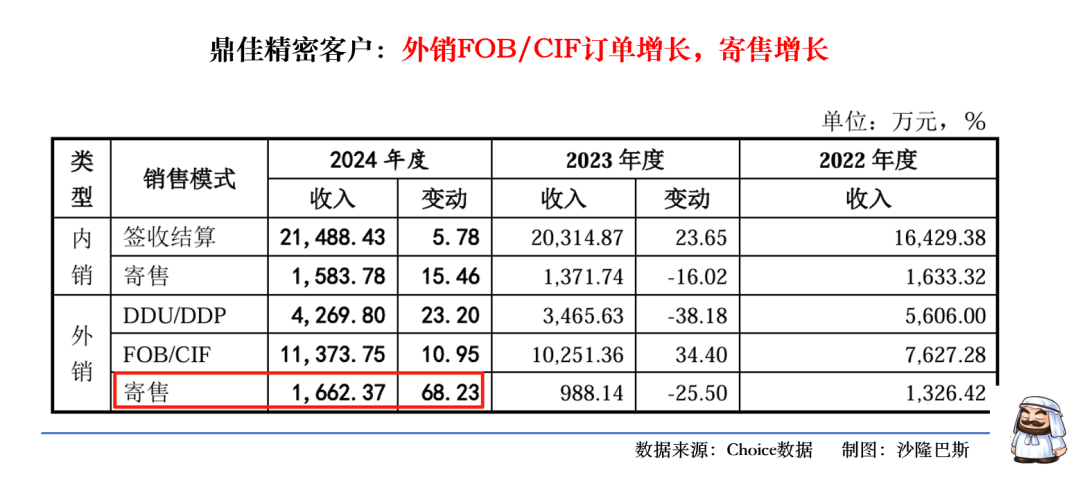

2023年10月,公司在越南设立子公司越南鼎佳,其厂房于2024年5月通过当地消防验收并正式投入生产,主要按客户需求供应消费电子功能性产品和防护性产品,核心客户包括越南仁宝、越南宏塑等。随着越南仁宝电脑合作规模扩大的影响,外销业务中寄售模式收入同比增长较多。

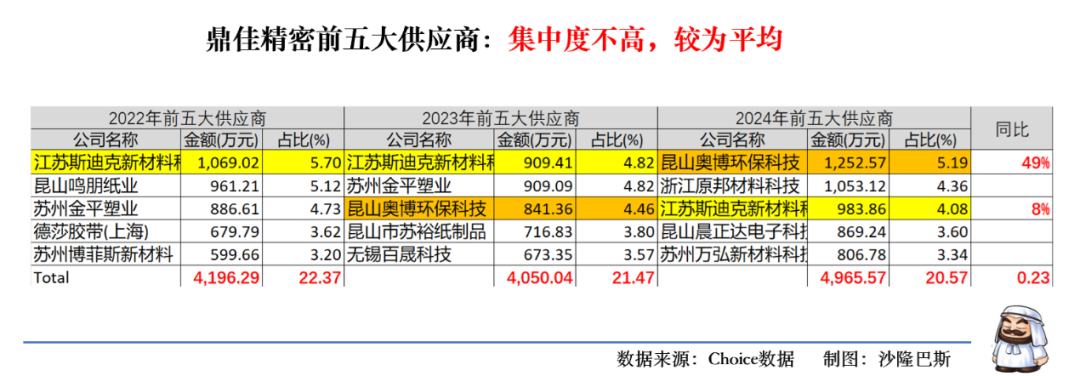

公司的前五大供应商集中度不高,平均为20%左右,而且集中度逐年下降,2022-2024年之间的集中度为22.37%、21.47%和20.57%,2024年前五大供应商累计采购4965万元,同步增长0.23%。

公司采购以功能性材料和包装材料为主,2022-2024年期间直接材料占主营业务成本的比例分别为76.56%、79.82%及79.55%。

功能性产品原材料主要包含胶带类(双面胶、易拉胶)、电磁屏蔽类(铜箔、铝箔、吸波材)、泡棉类(EVA 泡棉)、绝缘材料(麦拉片、PI 膜)等,用于电磁屏蔽、粘贴组装、缓冲减震等功能部件。

防护性产品原材料主要包含纸板类(瓦楞纸)、塑料类(PET、PS、LDPE)、EPE 泡棉等,用于包装、缓冲结构。

昆山奥博环保科技有限公司主要公司的纸板及纸盒类供应商,2024年采购1252万,同比增长49%。

江苏斯迪克新材料科技股份有限公司主要为胶带和保护膜。

浙江原邦材料科技有限公司主要为电磁屏蔽类。

苏州万弘新材料科技有限公司主要为聚酯薄膜类。

公司的供应商整体较为分散,2024年除了昆山奥博环保占比超过5%以外,其他没有超过5%的单一客户。

采购模式以订单驱动为主,根据客户需求匹配原材料,核心供应商包括仁宝电脑指定的供应链企业及长期合作厂商。

公司历史上存在通过关联方收购整合供应链的情况,如 2021 年收购实控人李结平持有的飞博特 44% 股权(对价 13.83 万元),后者为公司提供精密机构类产品加工。此外,实控人曹云控制的鼎佳材料曾作为境外销售平台,2022 年 0 元转让给子公司。

鼎佳精密报告期内外协加工采购金额呈下降趋势,2022-2024 年分别为 7,426.08 万元、4,764.32 万元、3,710.89 万元,占主营业务成本比例分别为 30.38%、21.60%、15.23%,模式包括 OEM 和委托加工,主要涉及分条、初级模切等非核心工序,核心工艺自主掌控,外协产量补充自产以满足需求,但是公司前五大外协供应商变动频繁;有的时候同一外协加工商同时采用两种模式。

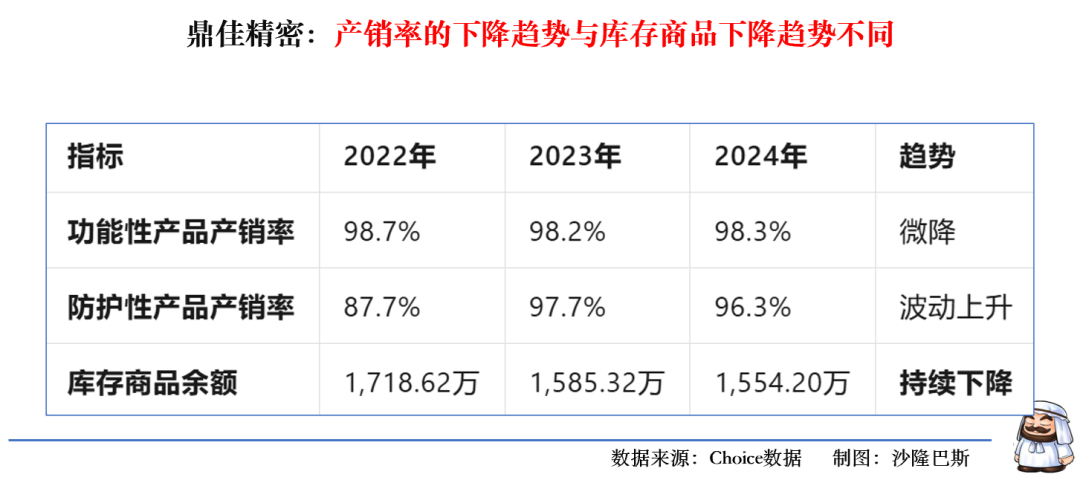

公司在上市的时候曾经被问询过外协金额下降 vs 产量上升的矛盾。外协金额:2022-2024年下降50%,但是功能性产品产量2022-2024年反升6%(从72,057万件上升到86,173万件),防护性产品产量在2022-2024年增长5%(从6,535万件上升到6,864万件)。公司回复因外协单价下降(如功能性产品外协单价从2022年的0.09元/件降至2024年的0.06元/件),且自产产能提升填补了外协减量,单价降幅(33%)远小于金额降幅(50%)。

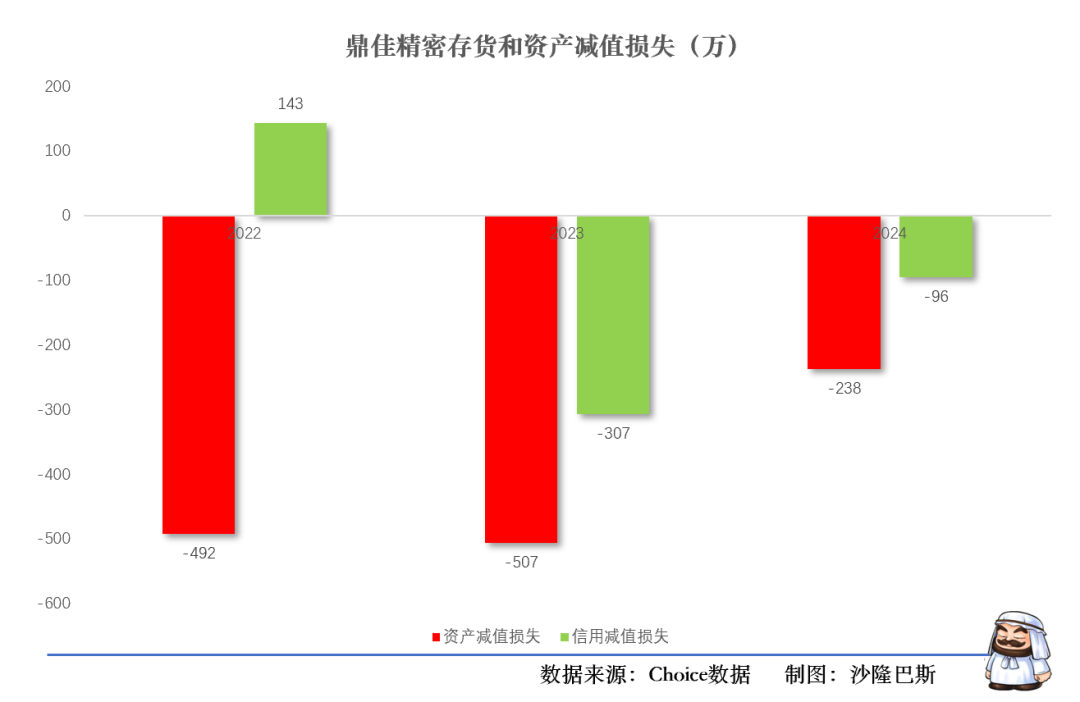

当然更矛盾的是公司两大产品的产销率逐年下降,尤其是功能性产品产销率下降,理论上库存应积压,但是公司的库存商品余额却是持续下降,从2022年的1718万下降到2024年1554万。公司解释为“加强库存管理”,可能存在少计存货或提前确认收入。

同时公司1年以上存货金额急剧上升,从2022年的248万增长到2024年的732万,占比由7.84%上升到25.2%。可能存在对 1 年以上存货未及时清理的问题。同时,存货跌价准备余额逐年增加(248.62 万元→658.06 万元→732.65 万元),占比从 7.84% 升至 25.20%,其中库存商品跌价计提比例从 11.88% 升至 36.57%,但 2022 年库存商品跌价准备存在大额转销(349.64 万元)。

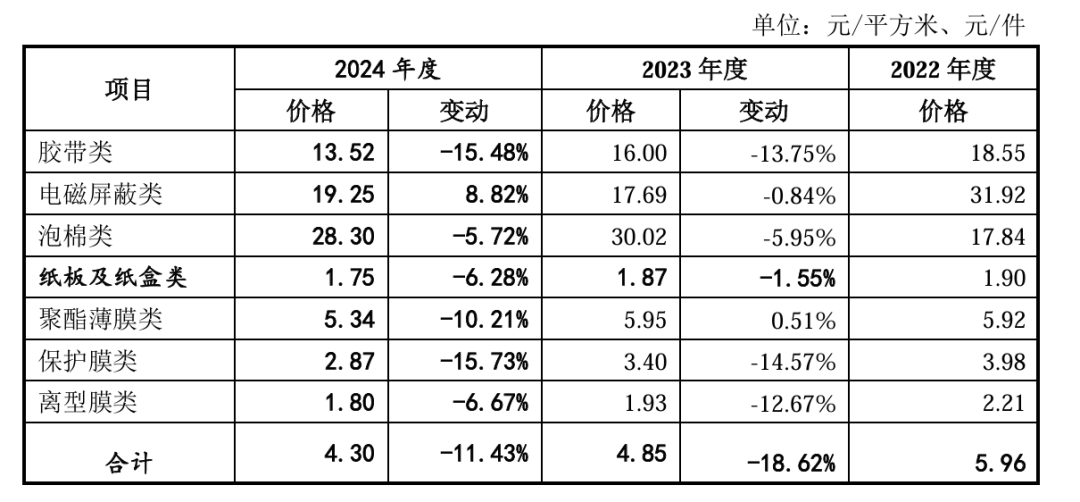

公司的主要原材料期间价格均处于下降趋势,公司的毛利率应该可以略微提升一下,待会我们看看产品情况。值得一说的是,2024 年度,公司制造费用中的其他同比减少359.99万元,主要原因系公司与部分原材料供应商进行价格协商,当期耗用时尚未完成结算的原材料的最终结算价格降低约543.73万元,哈哈,没说哪个冤大头。

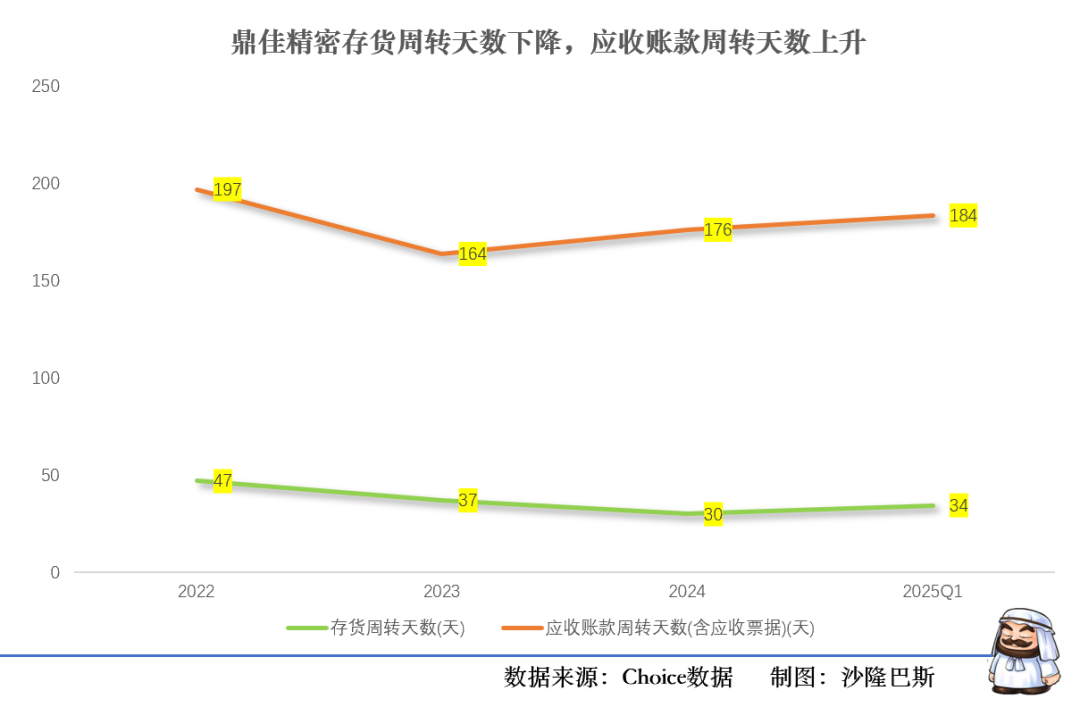

从公司的存货周转天数看,倒是一直处于下降,从47天下降到25Q1的34天,但是应收账款天数略有上升到184天,半年的账期。

再复核一个数据,公司2022-2024资产减值损失约1236万,信用减值损失约260万,基本与公司营收情况大致匹配。

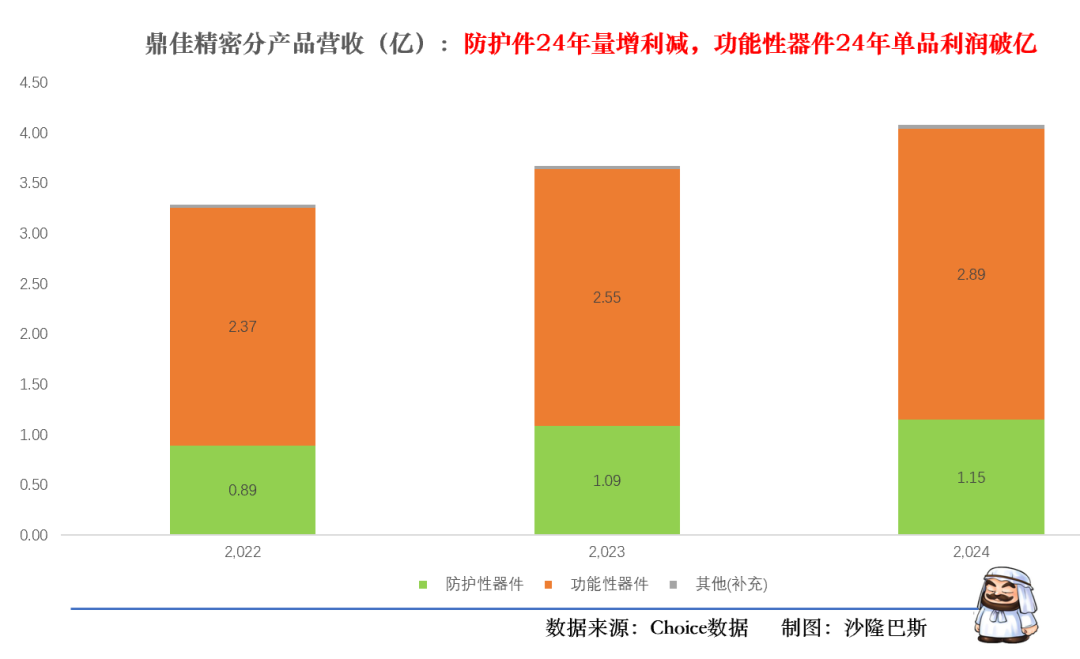

3.防护件24年量增利减,功能性24年单品利润破亿,绝缘类增速较快,纸质类三年翻倍,研发费用虽增加但无硕士,毛利率变化与行业趋同,募投项目减少

公司的产品主要分为防护件器件和功能性器件。

功能性器件收入占比稳定在70%2%区间,贡献超80%利润。

防护性器件收入占比约28%,但利润贡献持续下滑(2024年仅17.5%)。

具体来看:

功能性产品收入占比稳定在 70% 以上(72.61%→70.14%→71.58%),2024 年收入 28,903.77 万元,同比增长 13.24%。

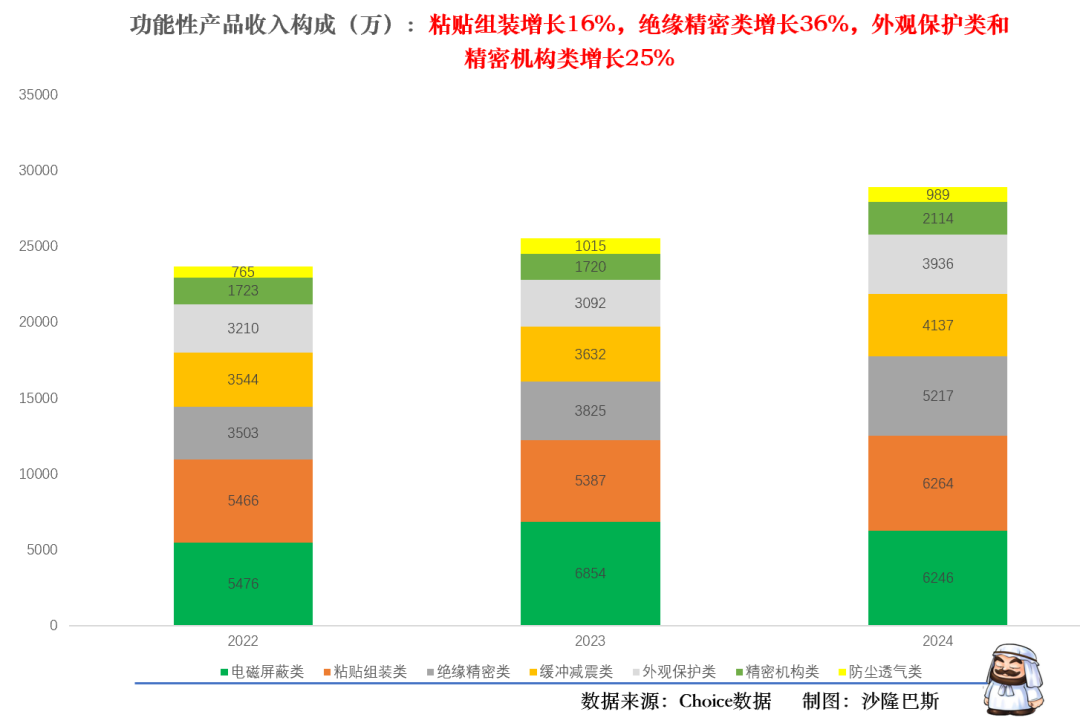

其中电磁屏蔽类主要用于笔记本电脑内部电磁隔离,受新机种需求波动影响(如 2023 年 ILG10 机型带动增长,2024年因部分机型停产下滑8.86%,但仍是最大单品。

绝缘精密类(+36.38%)、外观保护类(+27.27%)为2024年增长主力,受益于笔记本电脑新机种需求。

粘贴组装类核心产品为双面胶、易拉胶,用于电子元器件固定,2023 年因部分机种需求减少短暂下降,2024 年随新订单恢复。

精密机构类(MIM 工艺)通过收购飞博特拓展,用于笔记本电脑转轴等精密部件,2024 年随和硕科技订单增加略升。

2023年,因为原材料降价(铜箔、泡棉成本下降15%),毛利率上升到37.1%,2024年毛利率略有下降,到34.95%,不过高毛利新品(如绝缘精密类)占比提升,但电磁屏蔽类收入下降,老机型淘汰回落。

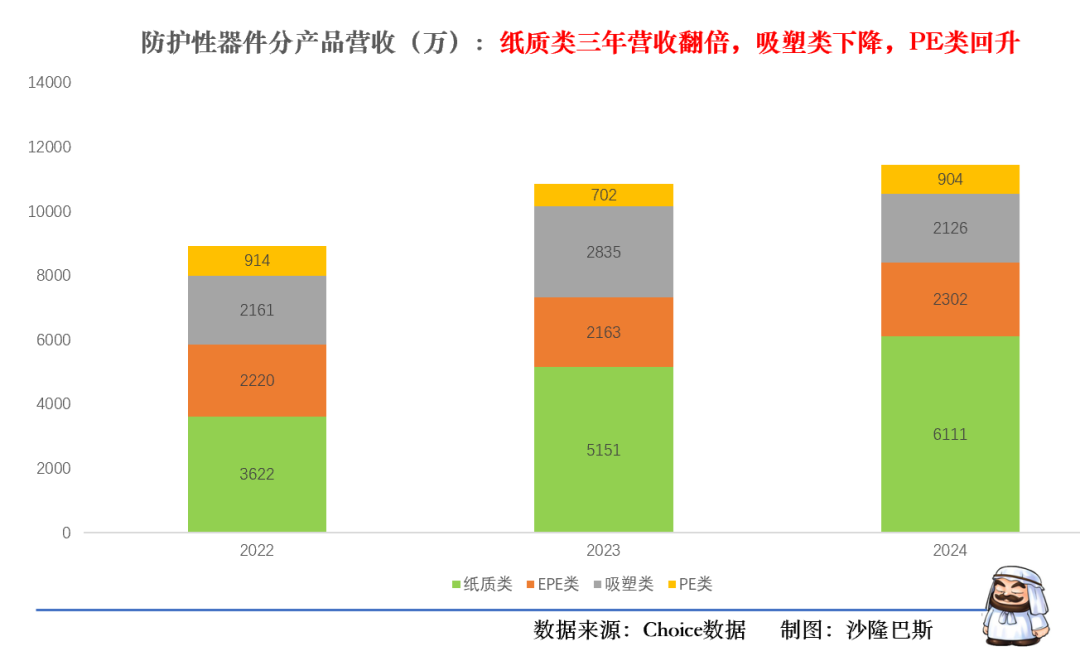

防护性器件分产品看:

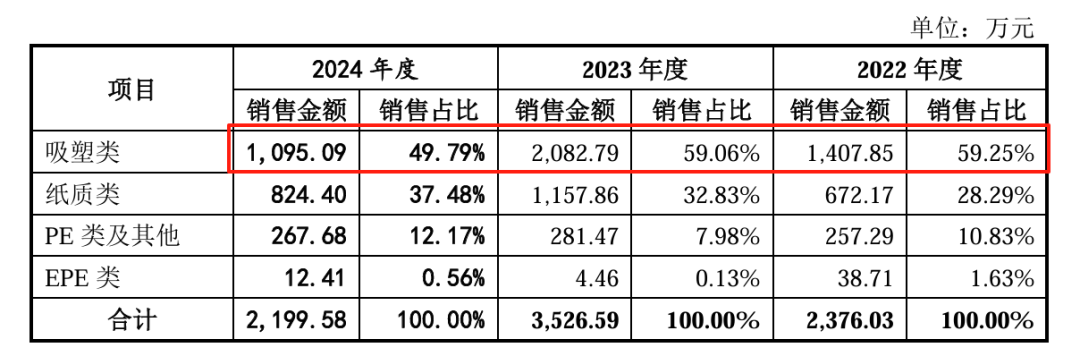

纸质类(+18.63%)占比提升,核心为纸箱、刀卡,2023 年因新增客户纳天柯(包装材料)订单激增 42.21%,纸质类三年营收翻倍,2024年达到6111万元。

吸塑类(-25.01%)主要用于游戏机包装,但受台达电子游戏机订单减少拖累。2024年仅为2126万元。

EPE 类、PE 类波动源于消费电子运输包装需求变化,2024 年 EPE 类(缓冲内衬)因一体机包装需求略增。

尽管防护类产品营收略有增长,但是呈现低毛利特征,而且毛利率逐年下降,从2022年的23.5%下降到2024年的18.88%。主要还是纸质类(标准化程度高)毛利率低于吸塑类,2023年纳天柯订单以低价纸箱为主,拉低整体毛利率。

从市场看,公司所处的行业下游需求分化:笔记本电脑领域(占收入 78%+)依赖仁宝电脑新机种(如 2023 年 ILG10 机型带动电磁屏蔽类增长),2024 年 AI PC 需求回升但结构性调整(绝缘精密类因电池绝缘件增长)。

公司虽然新领域有所拓展,汽车与新能源领域收入从 3.07%(2022)提升至 5.52%(2024),主要贡献绝缘精密类(动力电池)、吸塑类(新能源汽车部件包装),但该领域订单毛利率较低(甚至主动放弃宁德时代低毛利竞价)。

与此同时,公司的功能性产品原材料(铜箔、泡棉)价格波动,2024 年直接材料占比 79.82%(较 2022 年 76.56% 上升),挤压毛利率。

公司的研发费用跟行业相比,处于较低水平,跟公司的营收体量也相关。不过每年也都有增长,2024年为2279万。不过公司研发人员一个硕士也没有(如果李结平也算研发人员的话还是有的),持续性是堪忧的。

公司的自主研发聚焦消费电子核心场景(笔记本电脑模切),解决精度、效率问题,形成工艺壁垒(如异步加工技术)。同时也用收购做补充拓展新领域(MIM 金属件)、整合供应链(防护性产品),但收购标的技术(如飞博特)仅占专利总量的 9.6%(20 项发明专利中 2 项与 MIM 相关)。

鼎佳精密目前在研方向聚焦三大领域,支撑业务拓展与技术壁垒提升:

消费电子功能件升级:优化模切工艺(如提升异步加工精度至 0.05mm 以内),适配 AI PC、AR/VR 等设备的轻薄化需求,增强电磁屏蔽、绝缘缓冲等功能的适配性。

汽车与新能源产品研发:开发动力电池绝缘片、定制化吸塑盘等,优化材料耐温性与绝缘性能,已向和胜股份等客户批量供货。

MIM 工艺深化:提升金属粉末混合均匀性与成型致密性,拓展在消费电子精密机构件(如笔记本转轴)及汽车小型结构件的应用。

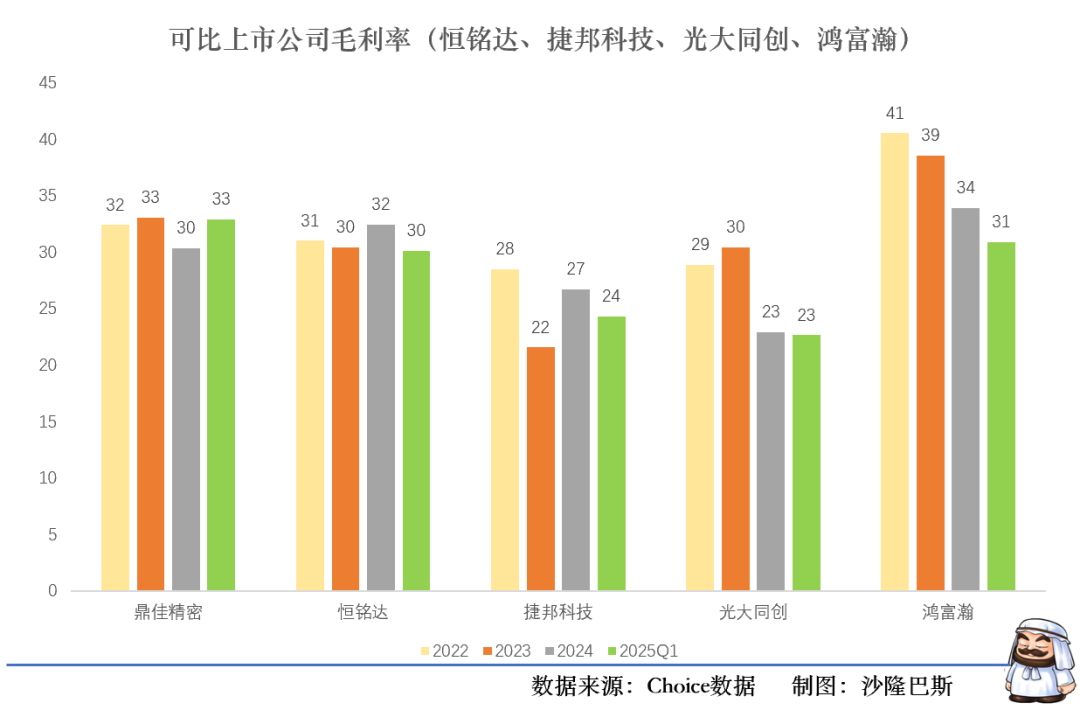

公司的毛利率处于行业中位数,变化趋势也基本与行业趋同。

鼎佳精密计划募资2.55亿元,用于相关投资项目建设后,公司将新增消费电子功能性器件生产规模约22.5亿件/年,消费电子防护性产品生产规模约1.5亿件/年。报告期内,功能性产品产销率呈波动下降趋势,2022 年为 99.57%、2023 年 99.91%、2024 年 98.40%,2024 年产量 86,173.03 万件较销量 84,791.28 万件多出 1,381.75 万件;防护性产品产销率同样下滑,2022 年 102.33%、2023 年 97.66%、2024 年 96.25%,2024 年存在 257.51 万件未售库存(6,863.94 万件 - 6,606.43 万件)。在现有产能尚未完全消化(产销率连续两年低于 100%)的情况下,若募投项目涉及同类产品扩产,可能导致产能闲置风险。其实在25年3月公司取消了“消费电子防护材料生产项目”,主要因为防护性产品产能利用率低迷(2024年75.45%)+ 主要客户纳天柯因价格谈判破裂暂停合作,新增产能消化风险高。

4.增收不增利,净利润尚未回巅峰,管理费用逐年下降,经营现金流24年恢复,负债率低,应收账款占比过高,三年分红0.35亿

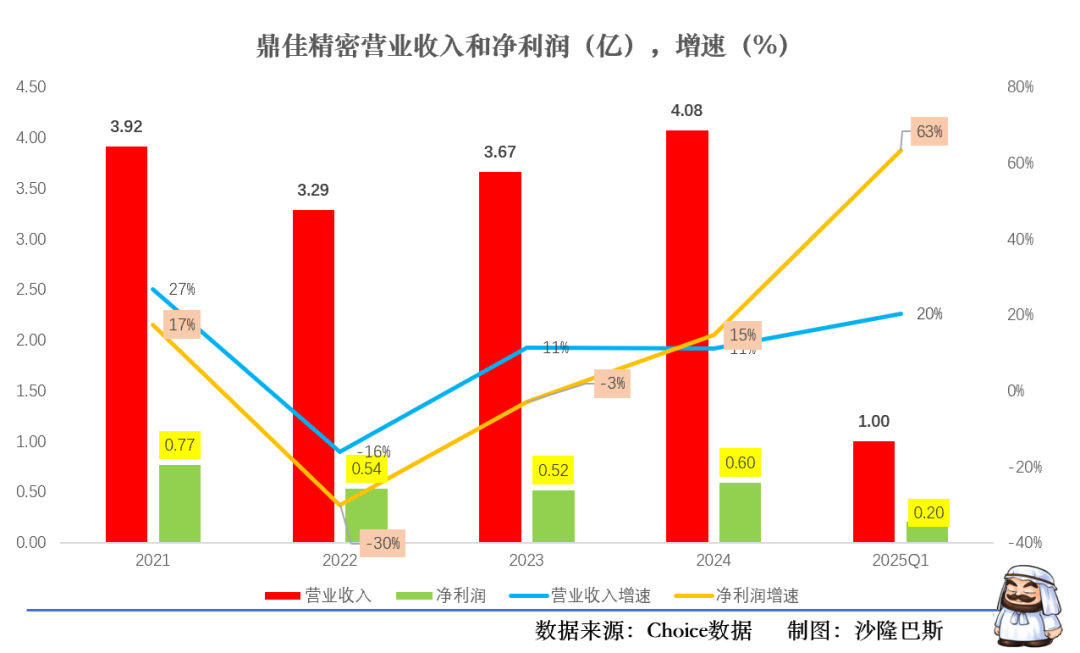

公司2022-2024年营收CAGR为11.3%,但是净利润CAGR为6.3%。体现增收不增利的特点。

2022-2024年期间,公司在2024年营收创下历史新高4.08亿元,但净利润一直没有恢复到2021年0.77亿元。

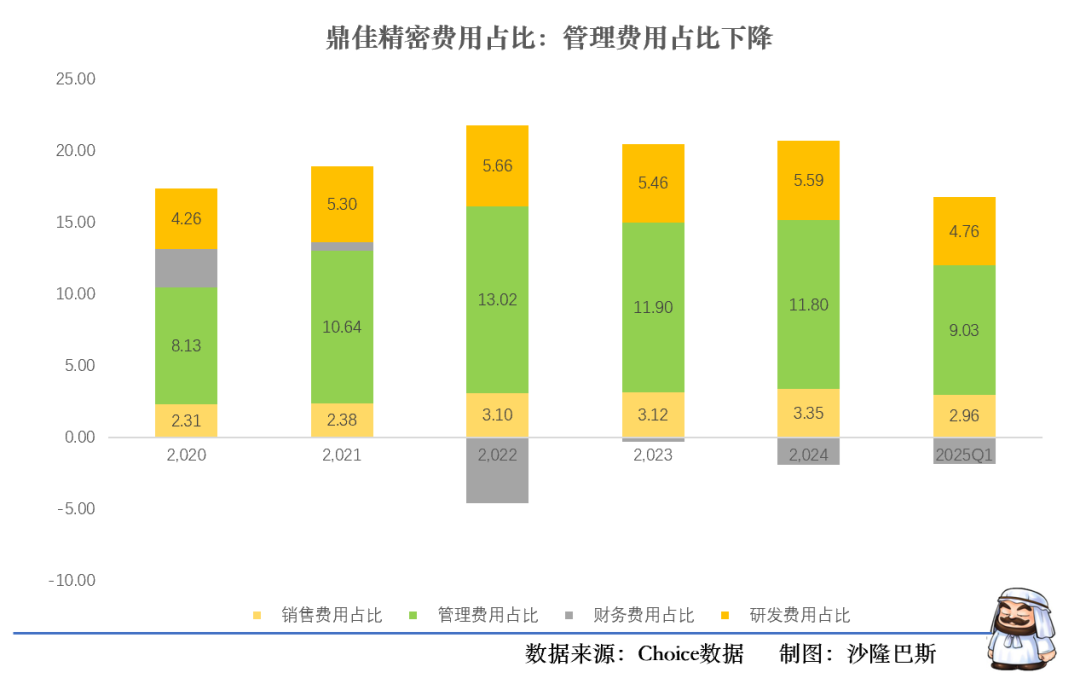

从公司各项费用占比看,基本比较稳定,管理费用占比逐年下降。

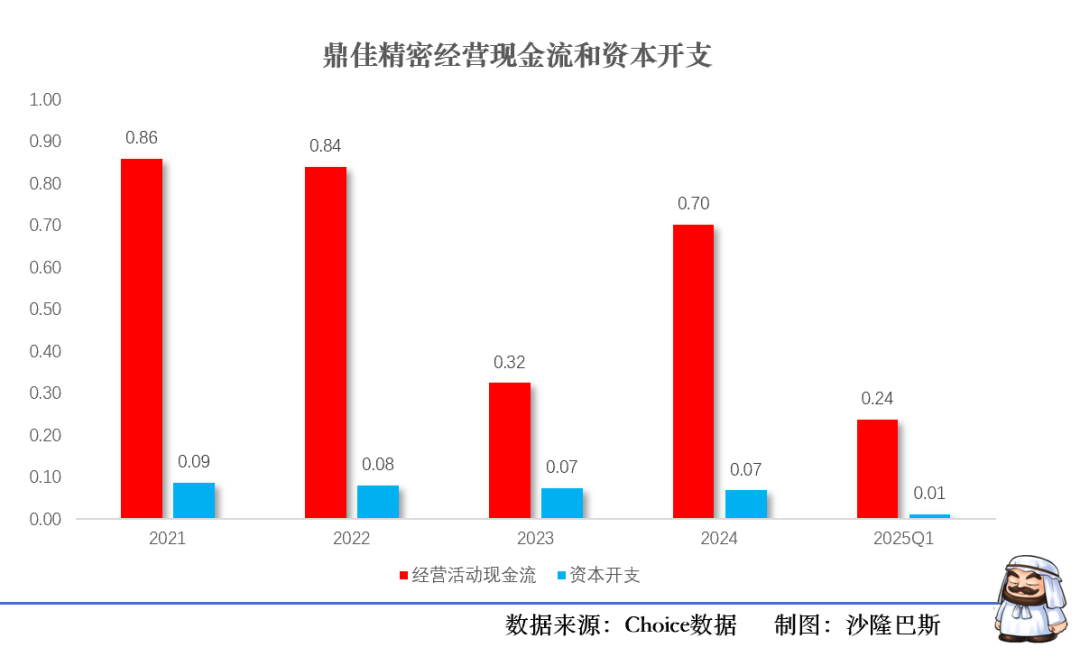

公司2022-2024年经营现金流累计净流入1.86亿元,2024年同比增长116%,达到0.7亿元。2023年现金流稍微有点异常,净现比仅0.62。2024年修复,净现比回升至1.17。

期间资本开支仅为0.22亿元。公司基本零有息负债,流动/速动比率持续高于2.5,2024年资产负债率不到30%。

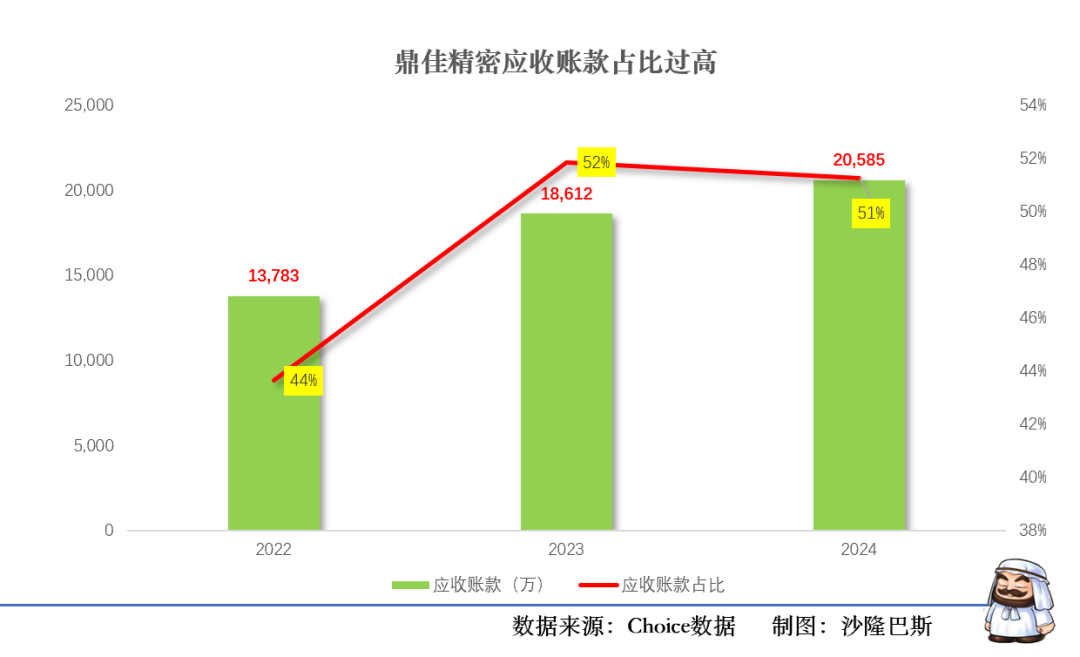

不过仍然需要注意,公司的应收账款占比过高

期间,公司与主要客户的信用政策并没有发生太大变化,到底还是公司行业属性是由长账期客户主导,议价能力不强导致的。

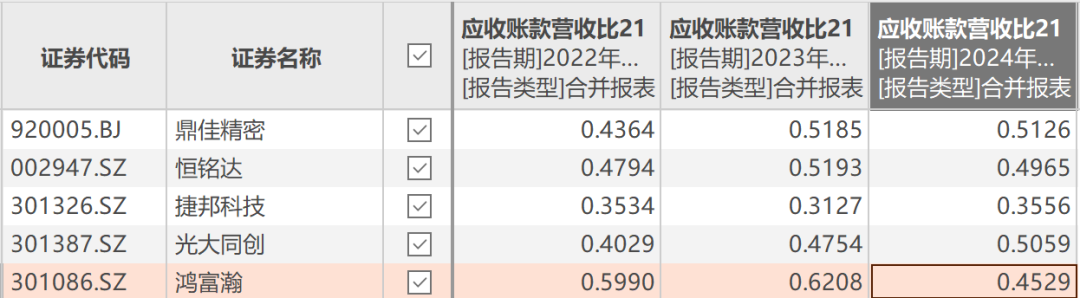

与可比上市公司比较看,也基本差不多这个比例。

公司2022-2024年期间分红0.35亿元,占三年累计净利润(1.66亿元)的21.1%。2024年分红0.15亿元,占比25%。不过这个股本比例和分红比例,公司至少没乱来。

整体从财务报表看,公司具备轻资产、零负债、高现金流的基本面。

小结

公司是一家传统的消费电子制造企业,受行业周期以及公司主要客户集中度过高的影响,公司整体呈现增收不增利的情况,公司的研发费用稍显不足,整体公司的产品毛利率较低,即使防护性器件营收增长但增收不增利,在新的市场汽车和新能源领域开拓依然面临考验。但公司紧随客户,积极海外布局,或许是一个不错的选择,毕竟当下的毛利已经六成来自海外了。