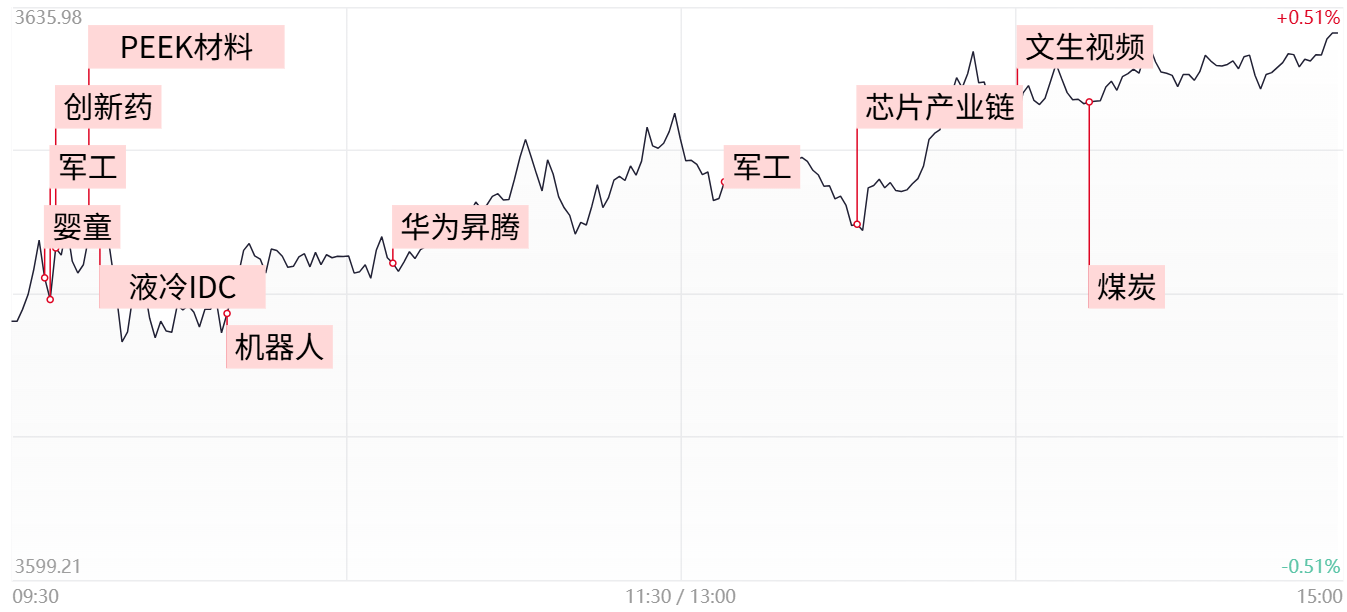

财联社8月6日讯,市场全天震荡走高,三大指数小幅上涨。沪深两市全天成交额1.73万亿,较上个交易日放量1380亿。盘面上,市场热点较为杂乱,个股涨多跌少,全市场超3300只个股上涨,近百股涨超9%。从板块来看,PEEK材料概念股集体爆发,中欣氟材2连板。军工股再度大涨,长城军工5天4板。机器人概念股震荡走强,中大力德等多股涨停。下跌方面,医药股展开调整,翰宇药业等多股跌超5%。截至收盘,沪指涨0.45%,深成指涨0.64%,创业板指涨0.66%。

板块方面

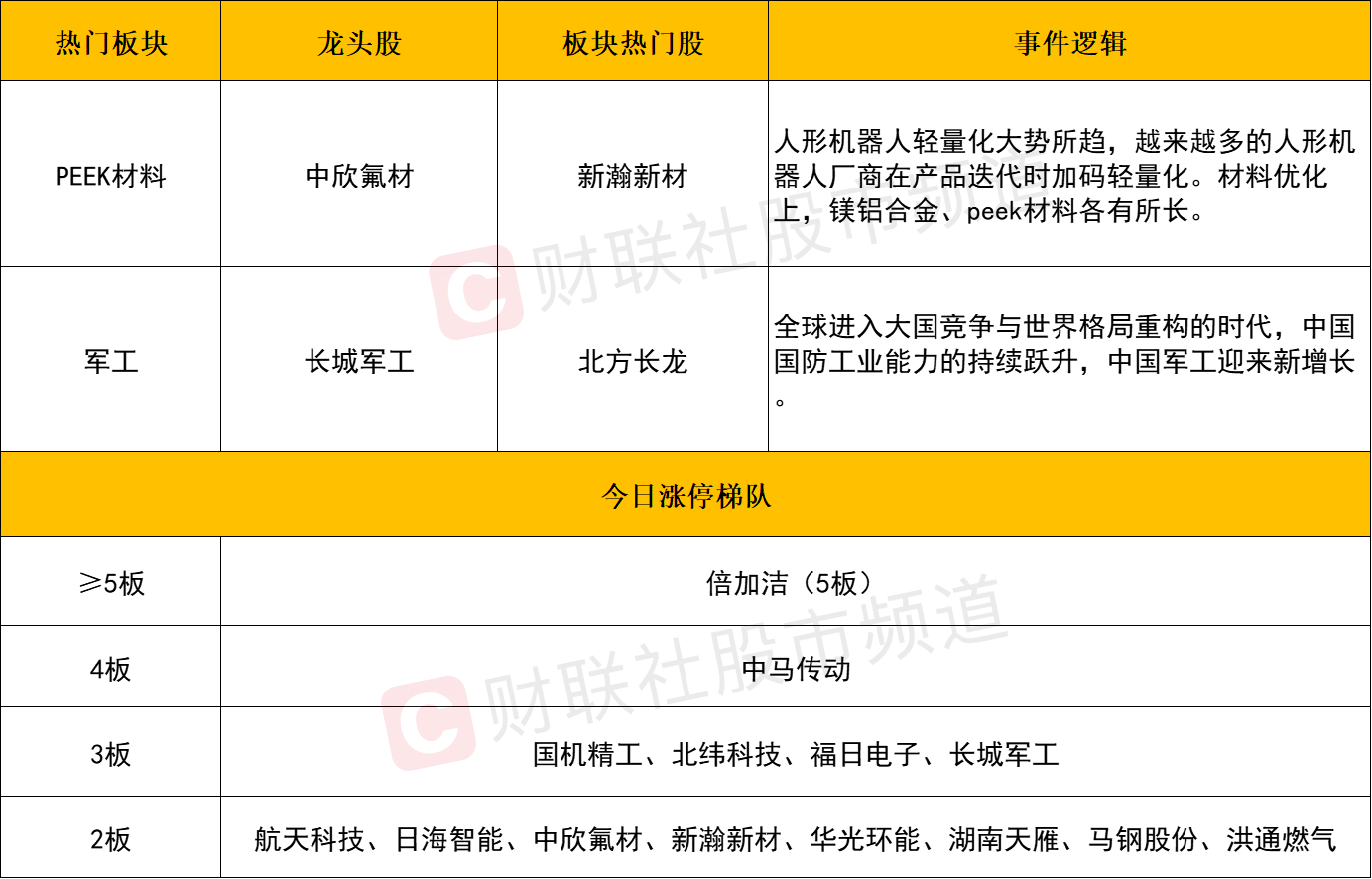

机器人概念股全线走强,华密新材、海昌新材、杭齿前进、中大力德、东方精工、中马传动等个股涨停,奥比中光、福立旺、斯菱股份、长盛轴承、鼎智科技等个股同样涨幅居前。

近期有关于机器人产业方向的催化不断,一方面2025世界机器人大会将于8月8日至12日在北京经济技术开发区举办,英伟达也宣布将深度参与本次大会。另一方面,昨日宇树科技发布新款四足机器狗产品Unitree A2,整机约37千克,空载续航20km。

此外,今日盘中上海市人民政府办公厅印发《上海市具身智能产业发展实施方案》,其中提及出台专项政策,加大具身智能首台(套)支持力度,加速具身智能全产业链布局,协同具身智能相关重点区域,形成功能互补、差异化发展的特色产业集群。

而正是在上述事件密集催化下,近期机器人板块整体再度获得了资金的大举回流,并且开始向中后排个股延伸。截至今日收盘机器人概念中越来越多个股的中期趋势重新转回多头,或有利于行情的延续,后续仍先以震荡走高的结构看待,重点留意短线分歧的低吸机会。

军工股再度走强,捷强装备、北方长龙、国瑞科技、长城军工、中国船舶、内蒙一机等个股涨停。

东海证券在近期的研报中,对于军工行业罗列出以下几大投资逻辑:1)“十四五” 收官务期必成,行业景气反转可期:今年军工企业订单饱满,正加速生产交付,下半年高景气度持续;2)“十五五” 规划启幕,新质战斗力成重要增量方向:目前军工集团已启动规划编制,后续规划出台将推动行业进入新一轮发展期;3)全球大国博弈加剧、地缘局势紧张,军购需求旺盛,未来军贸出口规模扩大或带动利润向军工企业倾斜,整体盈利能力有望突破。

从市场角度来看,今日市场对于军工板块炒作进一步加强,并呈现全线扩散态势,中国船舶、中国重工这样的千亿权重同样斩获涨停。作为本轮反弹中率先走出延续性的题材方向,短线地位得以巩固,不过在连续两日的放量拉升后情绪端或趋于高潮,留意短线分歧加剧的可能性。

个股方面

今日短线情绪持续回暖,近百股涨超9%,其中军工与机器人方向双双领涨,前排核心标的持续向上开拓高度,军工股中长城军工5天4板,20CM北方长龙同样斩获3天2板,机器人方向中马传动6天5板,中大力德今日涨停后再创历史新高。故上述核心标的或可视为短线情绪的风向标,若其能在后市持续走高的话,仍可在相关产业链中寻找延伸补涨机会。

不过需要注意的是,昨晚上交所发布通报称,暂停上纬新材部分投资者账户交易。受此消息影响高位股的抱团炒作今日熄火,上纬新材大幅低开后遭遇了20CM跌停,此外西藏天路、西藏旅游、南方路机、西宁特钢等个股同样跌停,山河智能也于尾盘遭遇跳水。后续的短线炒作中,或可更多围绕着市场核心热点题材,结合产业逻辑寻找一些仍存预期差的细分方向。

后市分析

今日市场延续震荡反弹,三大指数均小幅收红,沪指三连阳再度逼近7月30日所留的近期高点3636,而此前两日偏弱的深成指与创业板指,今日也有所加强,均以放量中阳线的形式成功站稳于5日线之上。而随着短线情绪的同步回暖,后市或仍具进一步弹高之动能。

至于当下市场关注度最高的问题——沪指能否进一步挑战去年10月8日高点3674,其关键仍在于成交额。虽然近两日反弹的过程中伴随着量能的持续提升,但仅以目前不足1.8万亿的量能水平,想要一举将其突破的难度依旧不低,若后市没有更多增量资金驰援的话,在冲关的过程中可能还是会经历一定程度的波折。另外需注意的是,当前市场依旧呈现出结构性分化态势,赚钱效应多集中在军工、机器人以及部分AI概念股中,其余方向的个股则多以调整为主,故应对上仍应紧紧围绕着上述核心热点所展开,积极于盘中寻找轮动性机会。

市场要闻聚焦

1、时隔10年 A股两融余额重回2万亿

截至8月5日,A市场融资融券余额达2万亿元,这是自2015年7月1日以来再次突破这一关口。具体来看,沪市两融余额10192.27亿元,深市两融余额9748.10亿元,北交所两融余额62.22亿元。与此同时,A股市场交投活跃度持续凸显,单日融资买入额达1635.6亿元,是自7月17日以来单日融资买入额连续14个交易日突破1500亿元。从资金流向观察,制造业、金融业、信息传输业资金买入额位列前三,成吸金主力。

2、Q3服务器DDR4成交显著降温制程切换致DDR5内存价格持续上扬

《科创板日报》6日讯,自7月中旬以来,各大原厂相继给服务器客户发布三季度报价,平均涨幅个位数百分点。尽管英伟达H20供应问题尚无定论,部分客户削减订单后仍无确切加单动作,但是展望下半年,由于部分互联网大厂加单96GB及128GB高容量DDR5产品,加上原厂切换制程导致供应受限,尤其是1a制程96GB DDR5,整体供需依然偏紧。如此状况之下,本周服务器DDR5内存条价格呈现上扬态势,32GB DDR5 RDIMM价格上涨至145美金,96GB DDR5 RDIMM价格上涨至415美金。