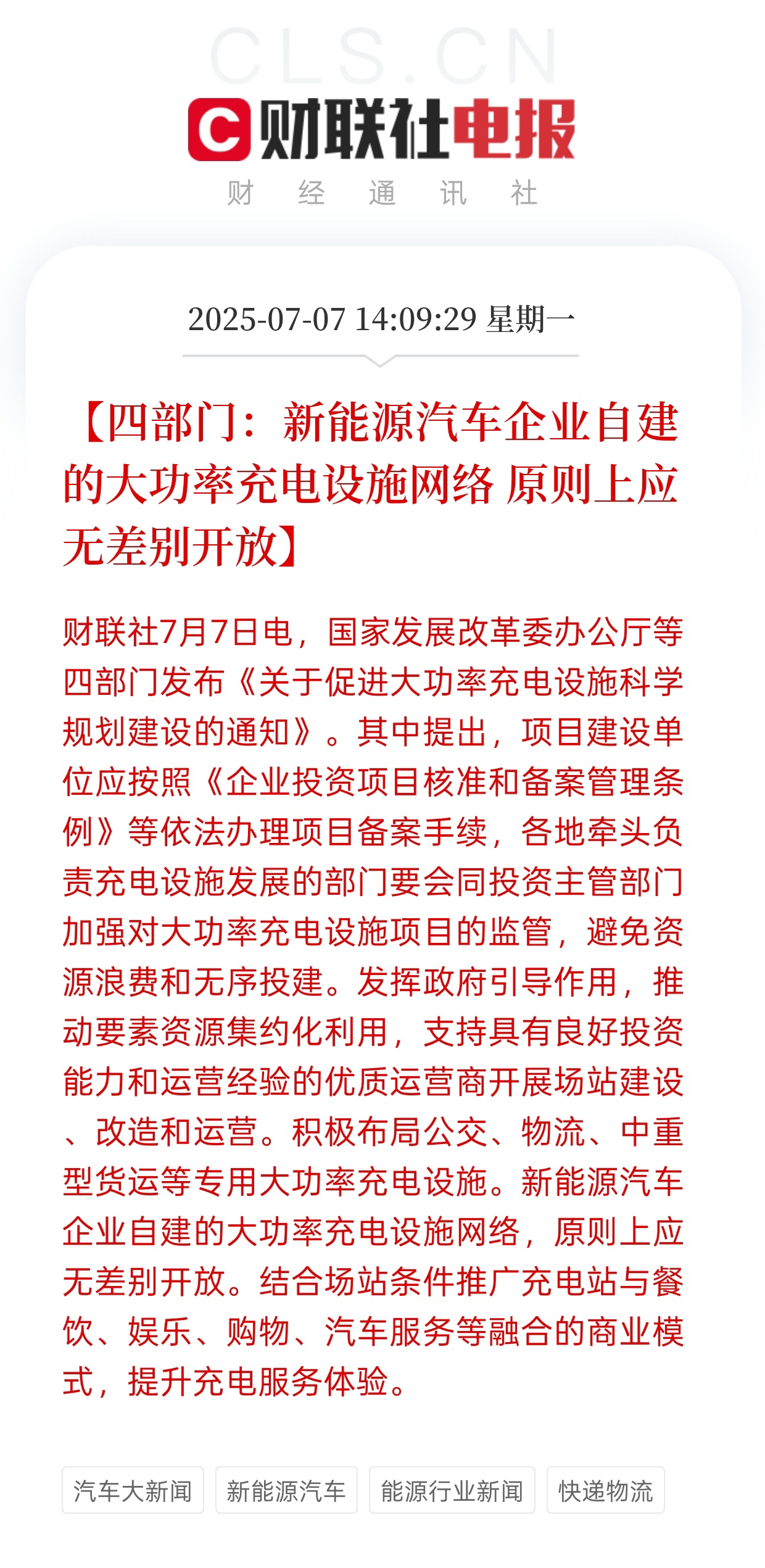

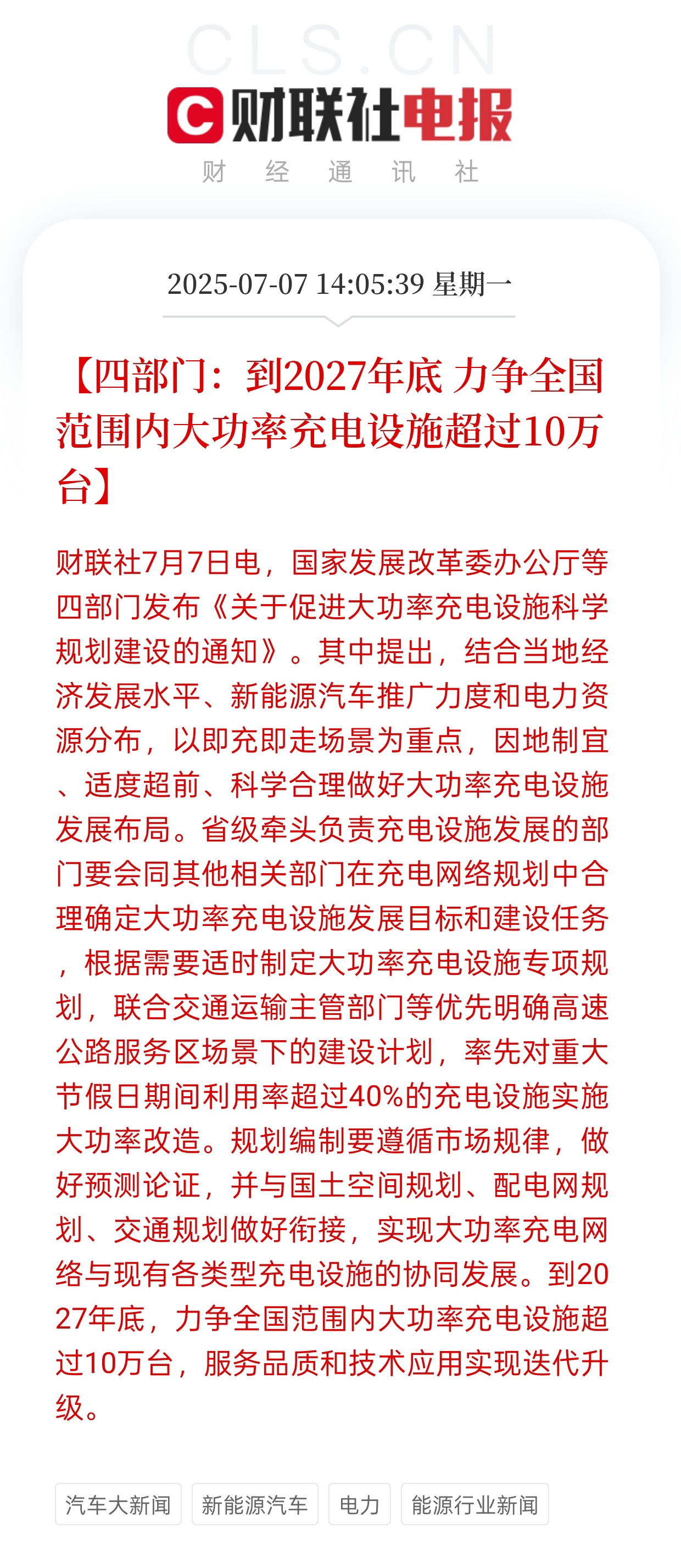

“国家队”政策发令枪响,大功率充电桩赛道迎来爆发临界点! 国家四部门重磅文件明确目标:到2027年,全国大功率充电桩突破10万台,高速公路服务区率先改造,车企自建网络强制开放共享,一场充电效率与服务品质的全面跃升正在启动。这背后,谁手握关键技术,谁就能抢先分食千亿市场蛋糕?

深耕新能源车高压精密零部件的 易实精密(BJ:836221) ,恰是这场盛宴的“隐形主角”。政策东风之下,公司优势被全面激活:

政策引爆的10万台蓝海,正是易实精密的核心战场!

高压连接器作为大功率充电桩性能与安全的“咽喉”,技术壁垒极高。易实精密凭借多年在车载高压连接领域形成的精密加工、材料选型与电控核心能力,已成为国内外头部桩企的深度合作伙伴。如今国家级规模目标明确,“无差别开放”政策更打破车企闭环生态,中立第三方供应商的市场空间几何级扩张。10万座超级快充桩所需的百万级高压连接组件,正将公司技术储备转化为爆发性订单。

收购通亦和精工,“产能+市场”双杠杆撬动增长极!

公司最新落子通亦和精工,精准布局华东新能源产业集群腹地。通亦和精工在高精度零部件制造领域积淀深厚,其产能导入将极大缓解易实精密在充电桩及车载高压部件领域面临的产能瓶颈。更重要的是,此次并购并非简单叠加,而是通过客户资源协同整合,加速打入更广阔的充电设施与特种车辆高压系统供应链,战略卡位价值远超账面资产!

不止连接器,技术纵深布局构建竞争“护城河”

当行业还在追逐充电功率数字之时,易实精密已向更核心的电控与安全领域延伸。高压连接组件与充电模块的热管理、电控安全协议深度绑定。公司凭借在精密制造与材料领域的交叉技术优势,协同客户开发下一代液冷超充、智能安全防护系统解决方案,从部件供应商升级为技术伙伴,在行业升级浪潮中掌握更大话语权。

北交所高成长绩优股,稀缺性价值凸显!作为北交所新能源高端制造稀缺标的,易实精密持续交出高质量业绩答卷:近三年营收复合增长率超30%,毛利率稳定在35%以上水平,显著高于行业均值。在国家级充电网络建设提速、小米汽车量产交付在即的双重催化下,公司作为北交所核心绩优成长股,估值重塑动力强劲。伴随北交所深化改革落地,流动性溢价将加速其价值发现!

政策落地时点精确,估值重塑窗口已开启!

四部门政策明确“优先改造重大节假日高负荷充电站”,要求2027年目标落地见效。这意味着充电桩招标高峰近在眼前。手握产能与核心技术双王牌的易实精密,业绩兑现曲线已与政策强共振。当下市值远未反映其在大功率充电井喷期的主导潜力,价值重估势在必行。

押注大功率快充革命浪潮,易实精密已立于潮头! 国家意志驱动下,十万台超级充电桩的建设宏图铺展,易实精密深挖技术护城河、落子战略产能、切入电控核心,每一个步伐都精准踩中时代节点。当超级快充从稀缺资源变为电网“标配”,抢占核心部件赛道的隐形冠军,终将迎来价值的强势迸发!