深圳商报·读创客户端记者马强

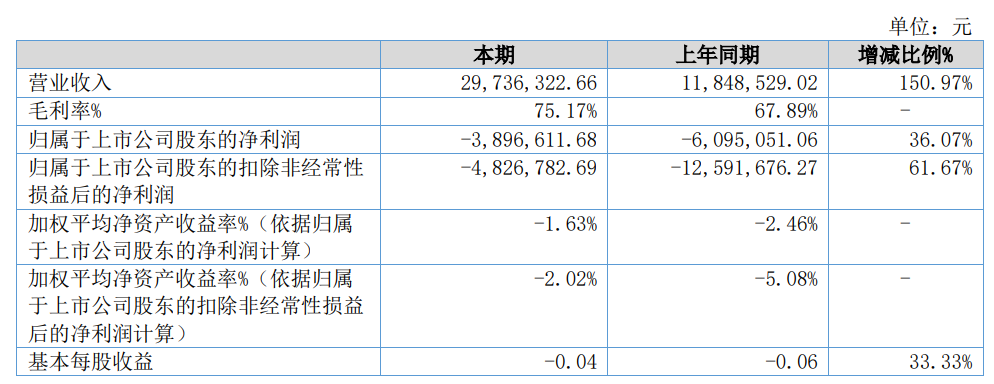

日前,北交所公司数字人(835670)公布2025年半年报,公司营业收入为2974万元,同比上升150.97%;归母净利润自去年同期亏损610万元变为亏损390万元,亏损额有所减少;扣非归母净利润自去年同期亏损1259万元变为亏损483万元,亏损额有所减少。

数字人半年报数据

半年报显示,公司营业收入较上年同期增长150.97%,主要系上年末延迟到本期的项目部分项目以及本期项目实施完成,导致的收入增加;营业成本较上年同期增长94.03%,主要系报告期营业收入同比增加,导致营业成本增加,但因客户实际配套不同的硬件设备,所以软硬件的占比不固定,导致营业收入增长幅度大于营业成本增长幅度;净利润较上年同期增长36.07%,主要系本期营业收入增长,导致利润的增加。

数字人在半年报中介绍了数字医学行业的发展概况。上世纪90年代美国最先提出了“可视虚拟人”的概念,并通过横向铣切获取人体的连续光学横断面图像,利用这些光学图像三维重建人体的完整解剖结构,以此作为数字化人体解剖结构的参考标准。现在,美国正在开发第二代有物理性能的“虚拟人”和第三代有生理功能的“虚拟人”。我国多所高校也进行了冰冻标本的连续光学横断面图像的采集工作,这标志着继美国、韩国后,中国成为世界上第三个拥有本国虚拟人数据库的国家。根据IDC发布的《中国医疗软件系统解决方案市场预测2024—2028》,预计到2028年总市场规模将达到357.5亿元。公司作为当前国内“数字人体技术”领域的知名企业,有能力在院校研究的基础上,开发适用于医学各领域的专业产品。

公开资料显示,数字人主营业务是基于“数字人体技术”的数字医学教育、科普、医疗产品的研发、生产和销售,公司的主要产品是数字医学产品、交互智能一体机、房屋租赁。

在半年报中,数字人提示了公司政府补助、税收优惠占利润总额比例较高的风险,以及股票可能被实施退市风险警示等风险。

▲市场竞争加剧风险

随着新型医疗卫生体制改革的推出,未来我国医疗卫生信息化行业将加速发展,在带来更大的市场机会的同时,也将吸引更多的国内外IT行业巨头涉足医学领域,因此公司未来将面临着市场竞争加剧的风险。若公司不能紧跟行业发展趋势,满足客户需求的变化,则可能对公司的收入增长和业绩提升造成不利影响。

▲不能准确掌握行业发展趋势的风险

公司所处行业为医学信息化行业,但近年来,随着计算机信息技术不断进步,下游客户的需求形式不断更新,如果公司不能准确掌握行业的未来发展趋势,技术水平及经营模式不能持续创新和改进,将可能导致公司产品竞争力下降或被替代,这将会对公司未来的经营业绩产生不利影响。

▲技术创新风险

公司作为数字医学软件产品的提供商,未来发展一定程度上取决于是否能够及时、高效地进行技术更新与产品升级,以满足客户不断升级的需求。未来如果公司在新技术、新产品研发上投入不足,技术创新和产品升级无法适应行业技术水平的发展速度和客户需求的变化,将无法保持公司的技术优势和核心竞争力,可能对公司的经营规模和业绩造成不利影响。

▲研发失败风险

技术研发是公司创新和持续发展的动力,近年来公司一直重视技术研发投入,完善技术创新体系,不断升级研发软硬件条件,推动与高校产学研合作及科技成果转化,强化关键技术攻关和产品生命周期管理,以研发出满足市场需求的创新产品。公司2025年1-6月研发费用为12,717,544.99元,占营业收入的比例为42.77%,若相关研发无法实现产业化,则持续的研发投入将对公司未来的经营业绩产生不利影响。

▲毛利率波动的风险

报告期内,公司综合毛利率为75.17%,毛利率相对较高。公司的核心产品为医学信息化软件,软件产品具有毛利率较高的固有特点,同时公司所处的数字医学领域专业化程度较高,具有一定的技术门槛。但如未来出现宏观经济不景气、行业竞争加剧,或者公司不能持续研发出满足客户需求的新产品等情形,则公司可能面临综合毛利率下降的风险。

▲政府补助、税收优惠占利润总额比例较高的风险

报告期内,公司享受各项税收优惠和收到的各项政府补助合计金额为284.59万元,占比较高。如未来上述优惠政策发生不利变化,导致公司享受的税收优惠和政府补助下降,则可能对公司的经营业绩产生不利影响。

▲股票可能被实施退市风险警示的风险

公司2024年度财务报告内部控制被出具否定意见的审计报告,触及《北京证券交易所股票上市规则》10.4.2条“(六)首个会计年度财务报告内部控制被出具无法表示意见或否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告”应当立即披露股票可能被实施退市风险警示的风险提示公告情形。

就此,公司表示,公司董事会将持续提升公司治理水平,持续加强内部控制建设,优化内部控制流程,消除隐患,控制风险,促进公司健康发展。