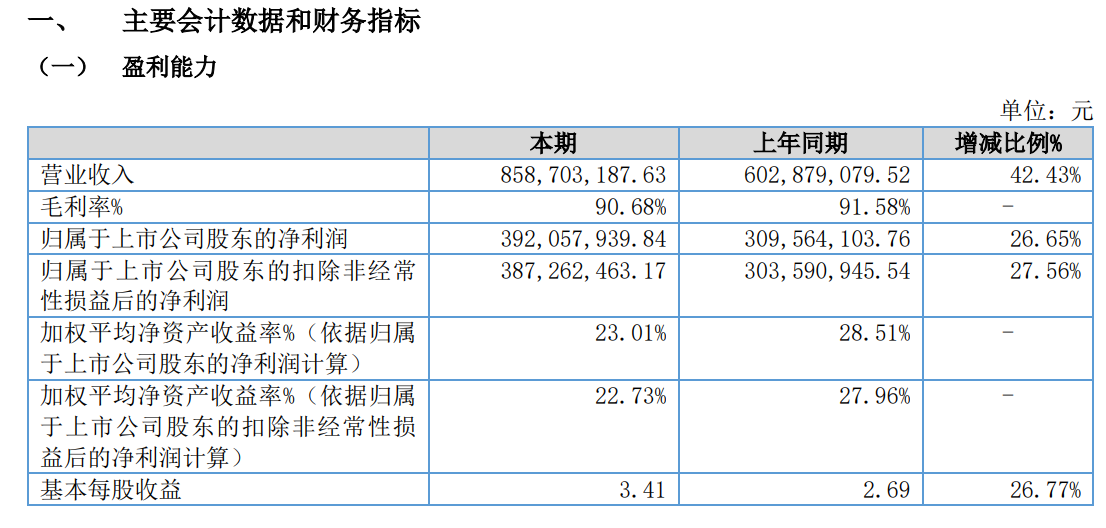

近日,被誉为“北交所重组胶原蛋白第一股”的锦波生物(BJ832982,股价297.75元,市值342.61亿元)交出了2025年上半年的“成绩单”:公司实现营收8.59亿元,净利润为3.92亿元,均录得两位数增长。但《每日经济新闻》记者注意到,公司毛利率为90.68%,较上年同期(91.58%)略有下降。

图片来源:财报截图

今年以来,胶原蛋白赛道持续升温——从巨子生物(HK02367)与华熙生物(SH688363)的舆论交锋,到各家企业争夺稀缺的“三类医疗器械注册证”,再到前首富钟睒睒豪掷34亿元入股锦波生物

在核心医疗器械业务增速放缓的背景下,锦波生物的功能性护肤业务实现爆发,收入同比增长152.39%。旗下ProtYouth品牌单支售价近200元,凭借技术与先发优势建立的“护城河”,使其功能性护肤业务实现1.21亿元营收,相关复合成分产品和单一成分产品的毛利率分别为66.73%和92.57%。

胶原蛋白产品价格近200元/支,高价策略背后是出于怎样的考虑?钟睒睒的入股又对锦波生物带来哪些影响?8月15日,《每日经济新闻》记者就上述问题向锦波生物发去采访邮件,但截至发稿暂未获回复。

功能性护肤品业务爆发:自有品牌胶原蛋白单支售价近200元

财报显示,今年上半年锦波生物营业收入同比增长42.43%,归母净利润同比增长26.65%。不过,这一增速较前两年明显放缓。2023年上半年、2024年上半年,公司营业收入增速分别为105.15%和90.59%,同期归母净利润增速则分别高达177.66%和182.88%。

锦波生物表示,增速放缓的主要原因来自公司占比超过八成的核心业务——医疗器械,2025年上半年该板块的收入同比增长33.41%,远低于2024年同期的91.84%。同时,功能性护肤业务则迎来爆发式增长,收入同比大增152.39%(上年同期增长53.94%),成为业绩新引擎。

财报称,功能性护肤品的增长主要系“重源”“ProtYouth®”等公司自有品牌收入的增长。锦波生物将该业务进一步细分为单一成分功能性护肤品和复合成分功能性护肤品,两者表现差异明显:复合成分类产品营收占比约84%,但毛利率仅为66.73%,显著低于单一成分产品(毛利率92.57%)。

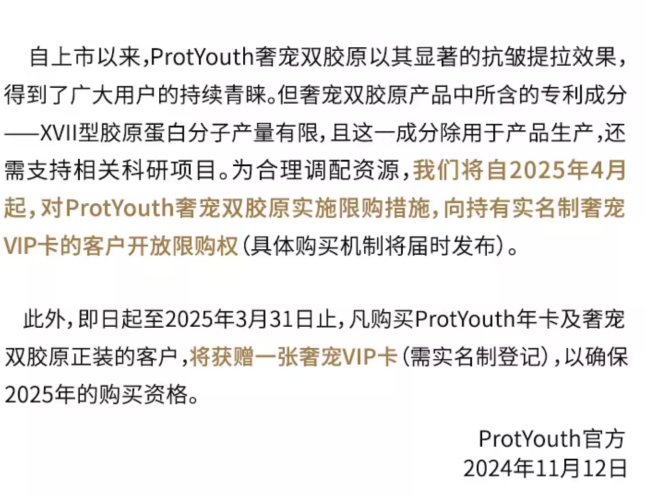

记者在ProtYouth天猫旗舰店看到,单一成分代表产品——奢宠双胶原蛋白(30支装)售价高达5789元,折算下来单支为193元。

图片来源:ProtYouth天猫旗舰店截图

在该产品的详情页,记者看到了落款日期为2024年11月12日的限购声明:“XVII型胶原蛋白分子产量有限,将于2025年4月实施限购,仅对持有实名制奢宠卡的客户开放。”

图片来源:ProtYouth天猫旗舰店截图

不过,客服向记者表示,目前仍然可以正常购买,后期没有购买过奢宠正装的会被限购。

ProtYouth旗舰店显示,其胶原蛋白次抛产品单支售价40~200元。相比之下,市场上其他胶原蛋白次抛产品,如巨子生物核心品牌“可复美”胶原棒、华熙生物的“润百颜”胶原元气弹,单支价格多在10元左右。

锦波生物ProtYouth定位高奢,能够在同类产品中卖出远高于行业均价的价格,得益于其在技术研发上的壁垒及高浓度原料的应用。

作为典型的研发驱动型生物材料企业,锦波生物今年上半年的研发费用同比增长85.43%,财报解释主要系公司与北京大学医学部等高校和科研院所深度合作,合作研究费用及临床试验费用增加所致。

独揽胶原蛋白“械三证”,巨子生物等相关企业加速申报

伴随着国内美妆护肤市场进入科技研发时代,消费者对护肤产品的安全、成分等愈发关注。今年以来,胶原蛋白市场热度持续攀升。5月,巨子生物和华熙生物两大巨头掀起了一场“胶原蛋白大战”,双方围绕产品“可复美”胶原棒是否含有重组胶原蛋白展开争论。

近年来,国产功效型护肤品牌快速崛起。

据弗若斯特沙利文的数据,中国重组胶原蛋白产品市场未来将以44.93%的年复合增长率增长,到2025年将达到585.7亿元。2030年,中国重组胶原蛋白产品市场规模将达到2193.8亿元。

这一赛道也吸引了资本的目光。今年6月,前首富钟睒睒通过旗下养生堂和杭州久视,以定增和协议转让方式合计投资34亿元入股锦波生物,使其再度成为行业焦点。

在胶原蛋白领域,锦波生物有着自己的核心竞争优势。据国家药监局信息,目前已注册、获批的重组胶原蛋白产品多数属于“械二”类医疗器械,主要用于医美术后促进创面愈合的敷料、敷贴、凝胶等产品。而注射用胶原蛋白填充剂则归类为监管最严格的“械三”类医疗器械,受制于技术门槛高、法规标准严格及审批流程复杂,其在市场极为稀缺。

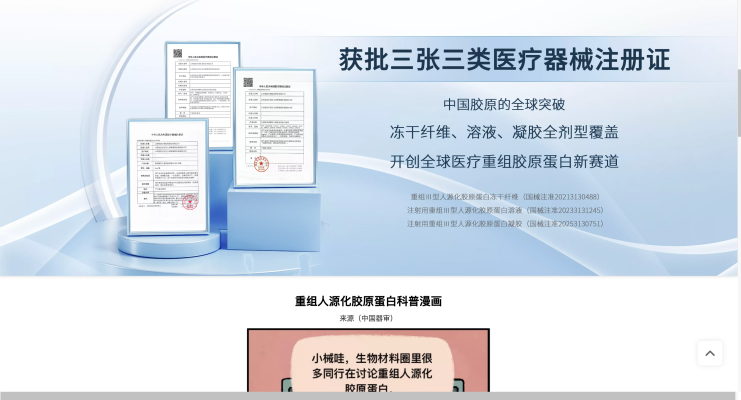

早在2021年6月,锦波生物自主研发的三类医疗器械“重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美)”获国家药品监督管理局批准上市,成为当时我国唯一一款获批的重组人源化胶原蛋白注射剂。截至目前,该“械三证”的核心产品“薇旖美”的销量已经突破200万支。

今年4月,公司再获国家药监局批准,新增“注射用重组Ⅲ型人源化胶原蛋白凝胶”注册证。至此,我国仅有的三张重组人源化胶原蛋白三类医疗器械注册证均归锦波生物所有。

图片来源:锦波生物官网截图

不过,相关企业已经在布局追赶,巨子生物、创健医疗、华熙生物、敷尔佳(SZ301371)等已申请重组胶原蛋白三类医疗器械产品,巨子生物曾在招股书中公布了4款重组胶原蛋白三类器械产品,包括液体制剂、固体制剂和凝胶,按整体规划,公司将在2024至2025年获得三类器械注册证。

随着功能性护肤业务的爆发以及在重组胶原蛋白“械三”领域的领先布局,锦波生物在高端护肤与医疗器械双赛道上形成了差异化优势。但面对巨子生物、华熙生物等竞争者的加速追赶,以及市场监管与消费者需求的不断变化,这一优势能否延续仍有待市场检验。