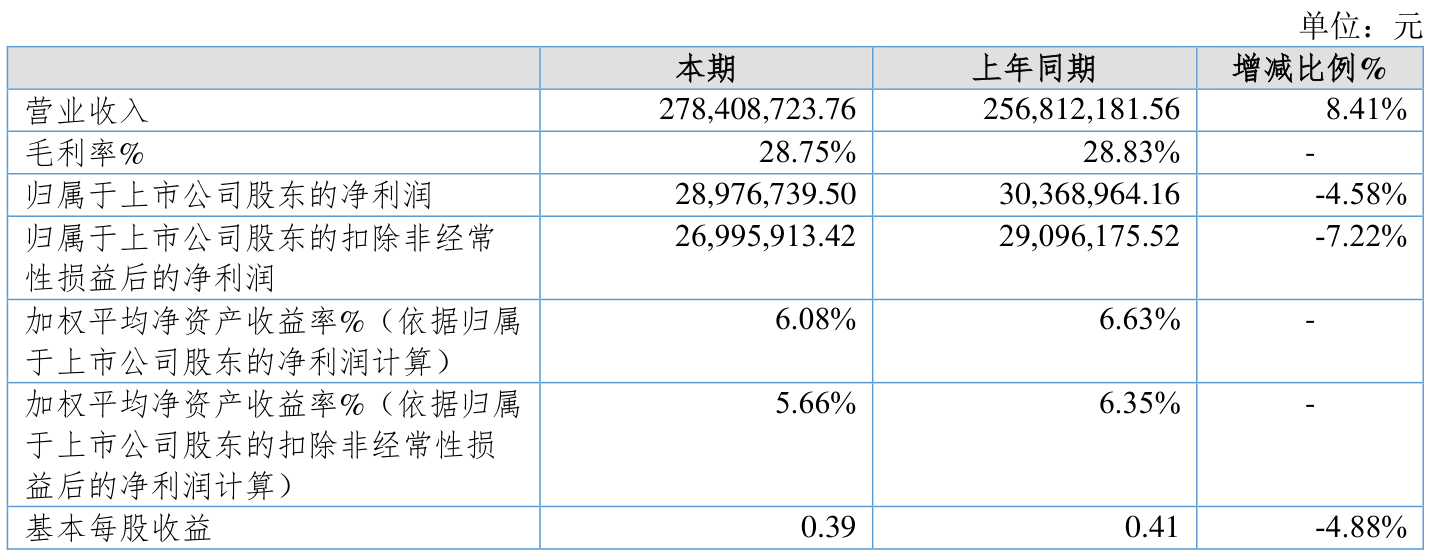

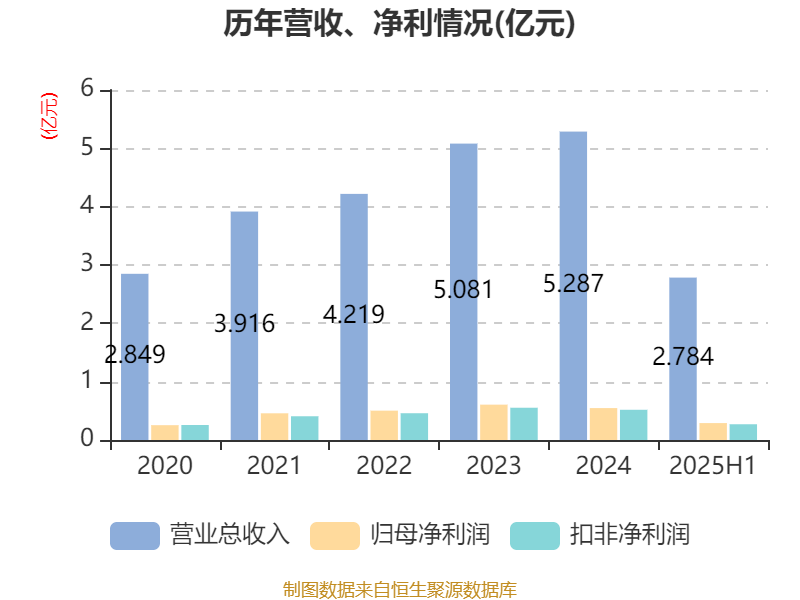

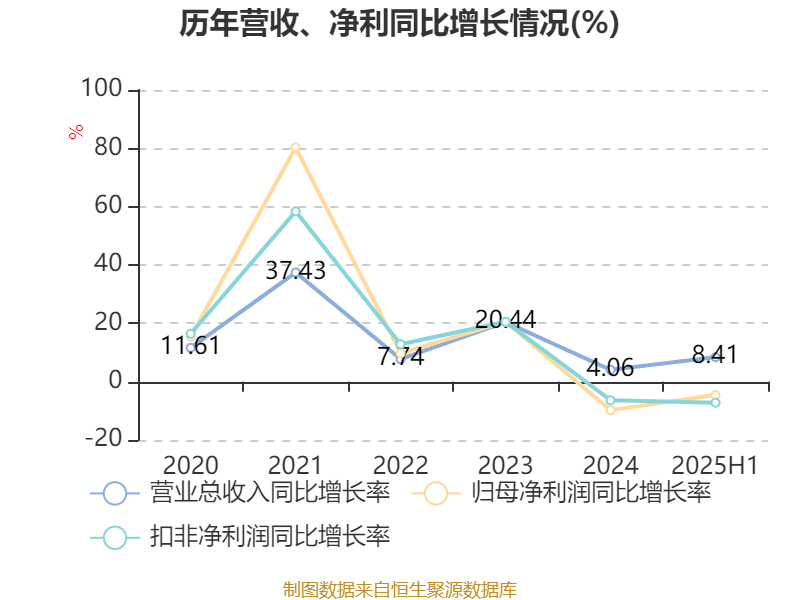

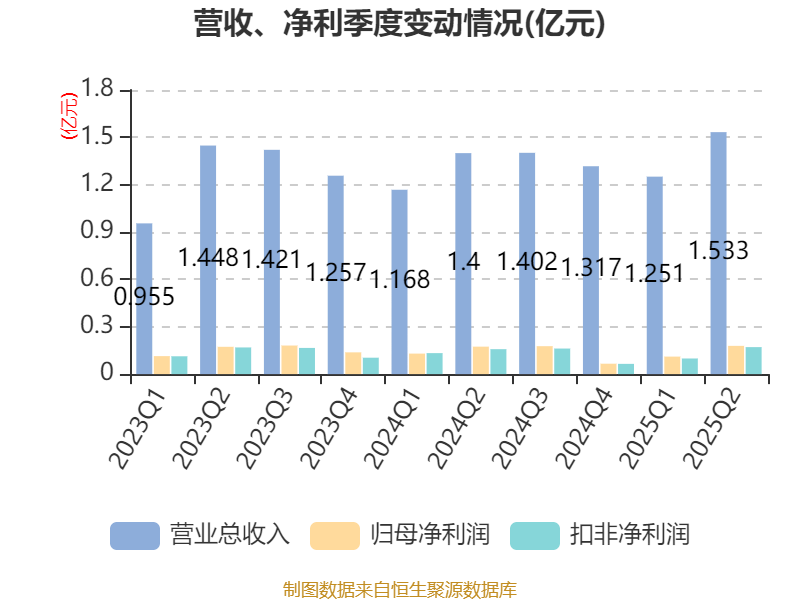

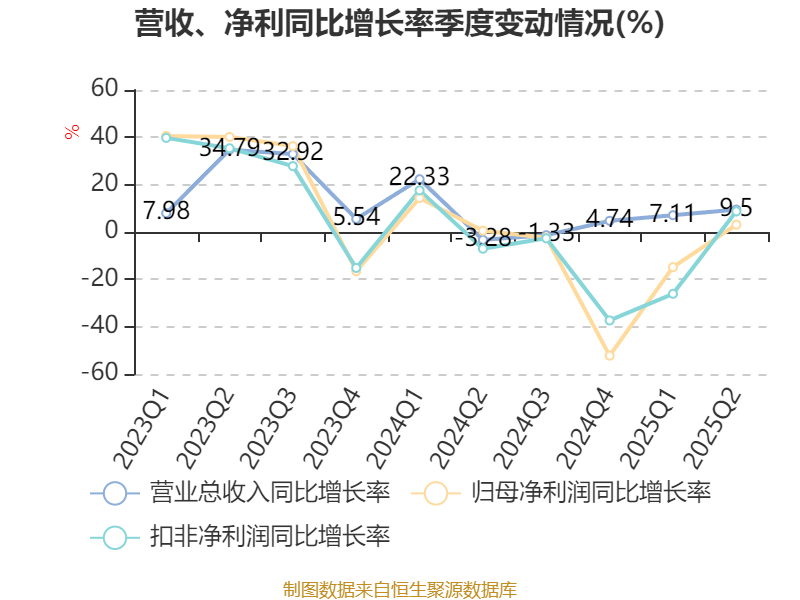

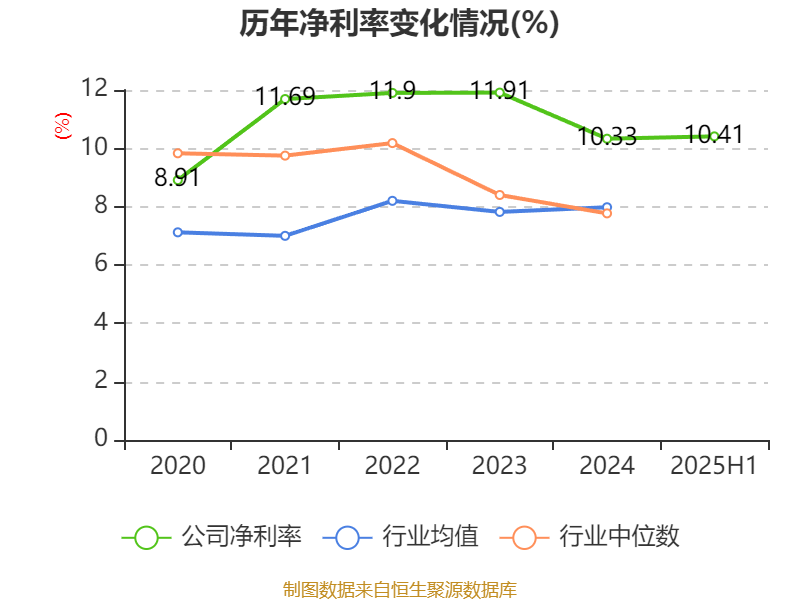

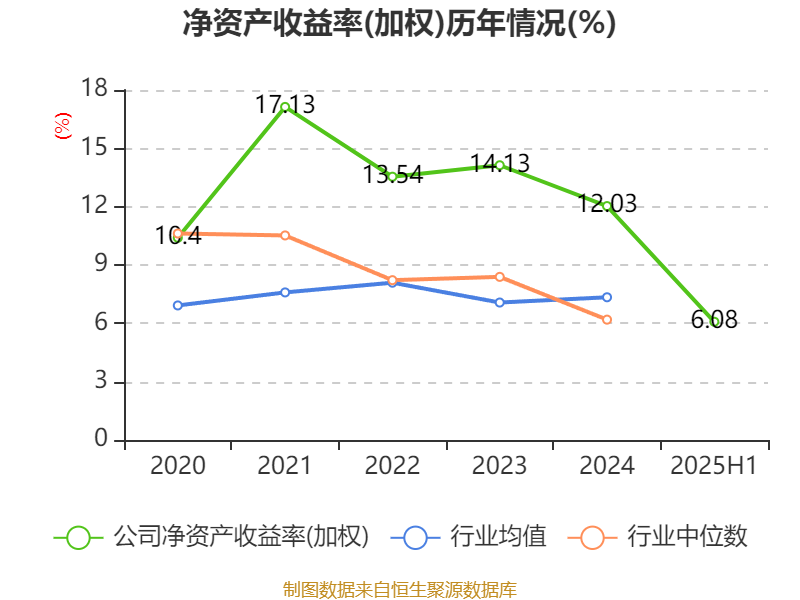

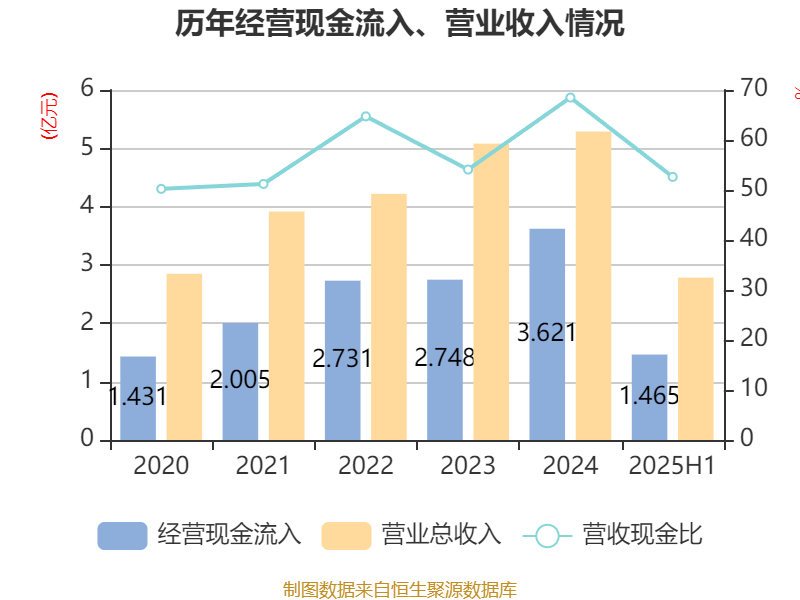

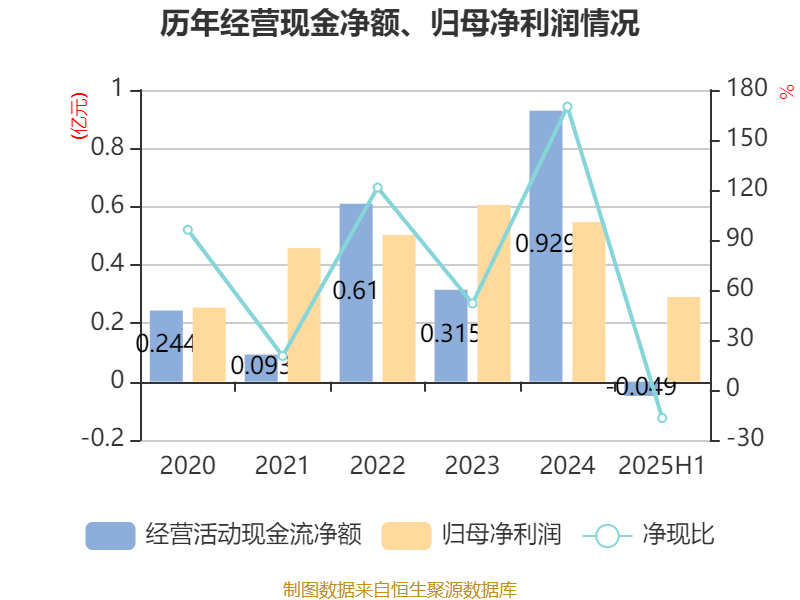

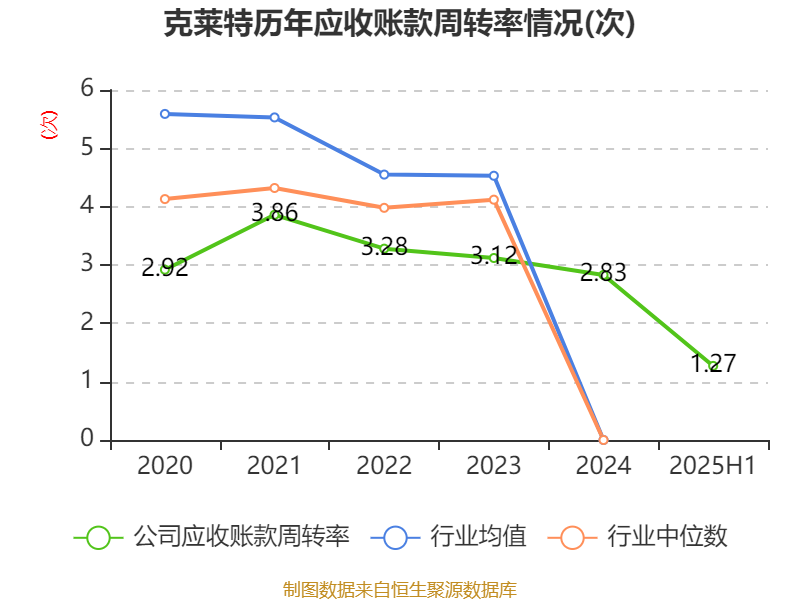

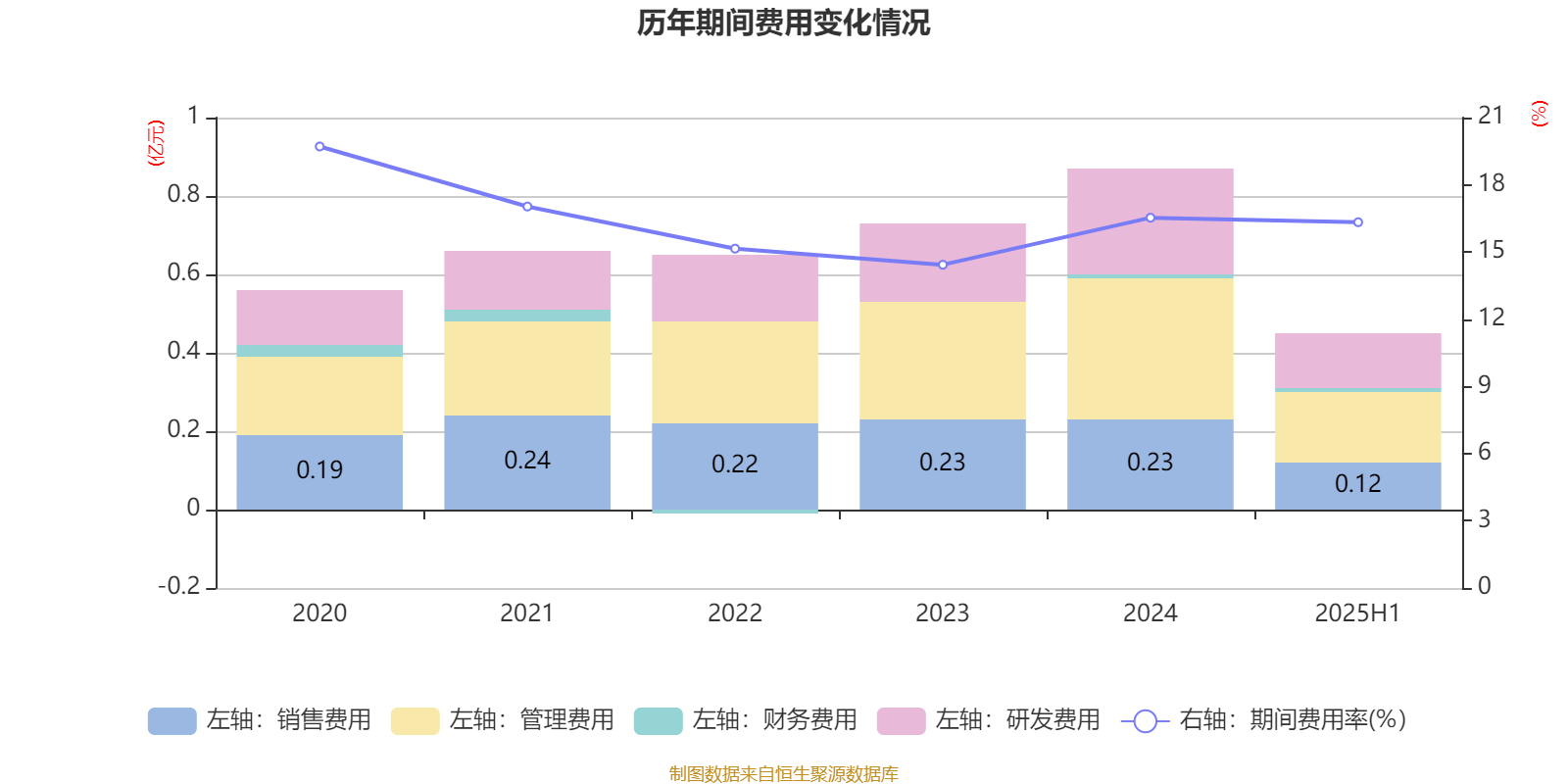

中证智能财讯克莱特(831689)8月26日披露2025年半年度报告。2025年上半年,公司实现营业总收入2.78亿元,同比增长8.41%;归母净利润2897.67万元,同比下降4.58%;扣非净利润2699.59万元,同比下降7.22%;经营活动产生的现金流量净额为-487.82万元,上年同期为3485.25万元;报告期内,克莱特基本每股收益为0.39元,加权平均净资产收益率为6.08%。

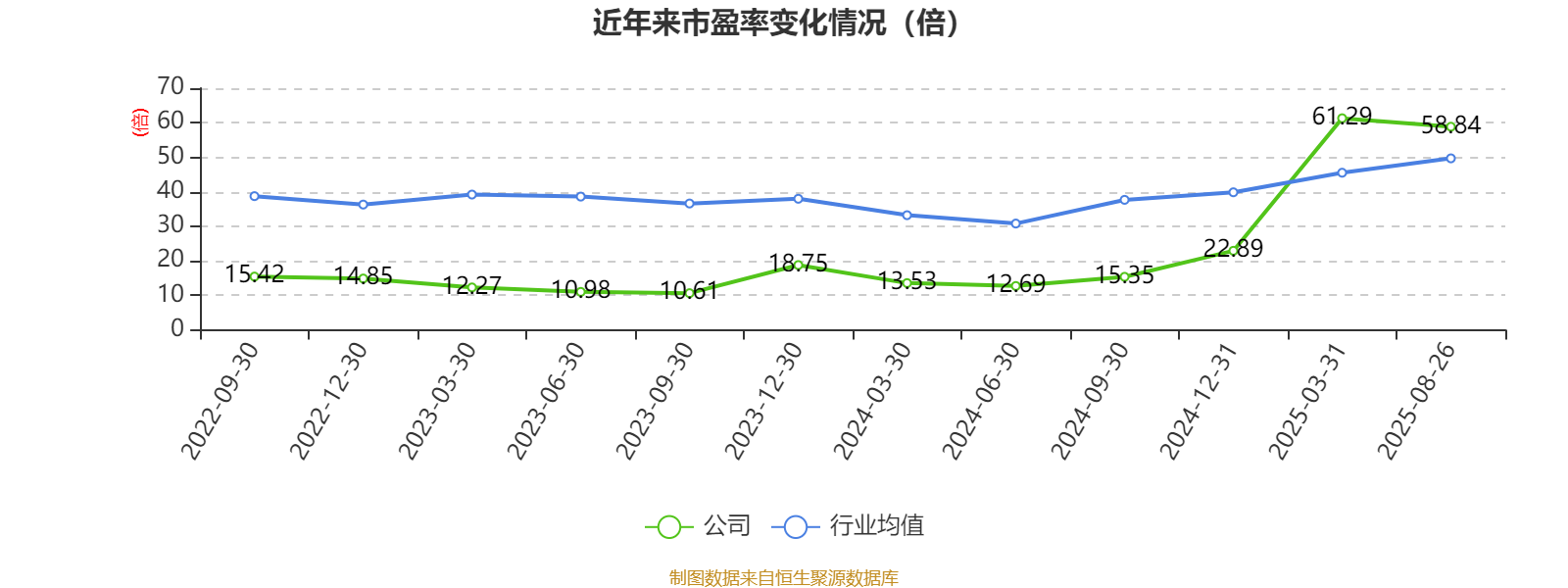

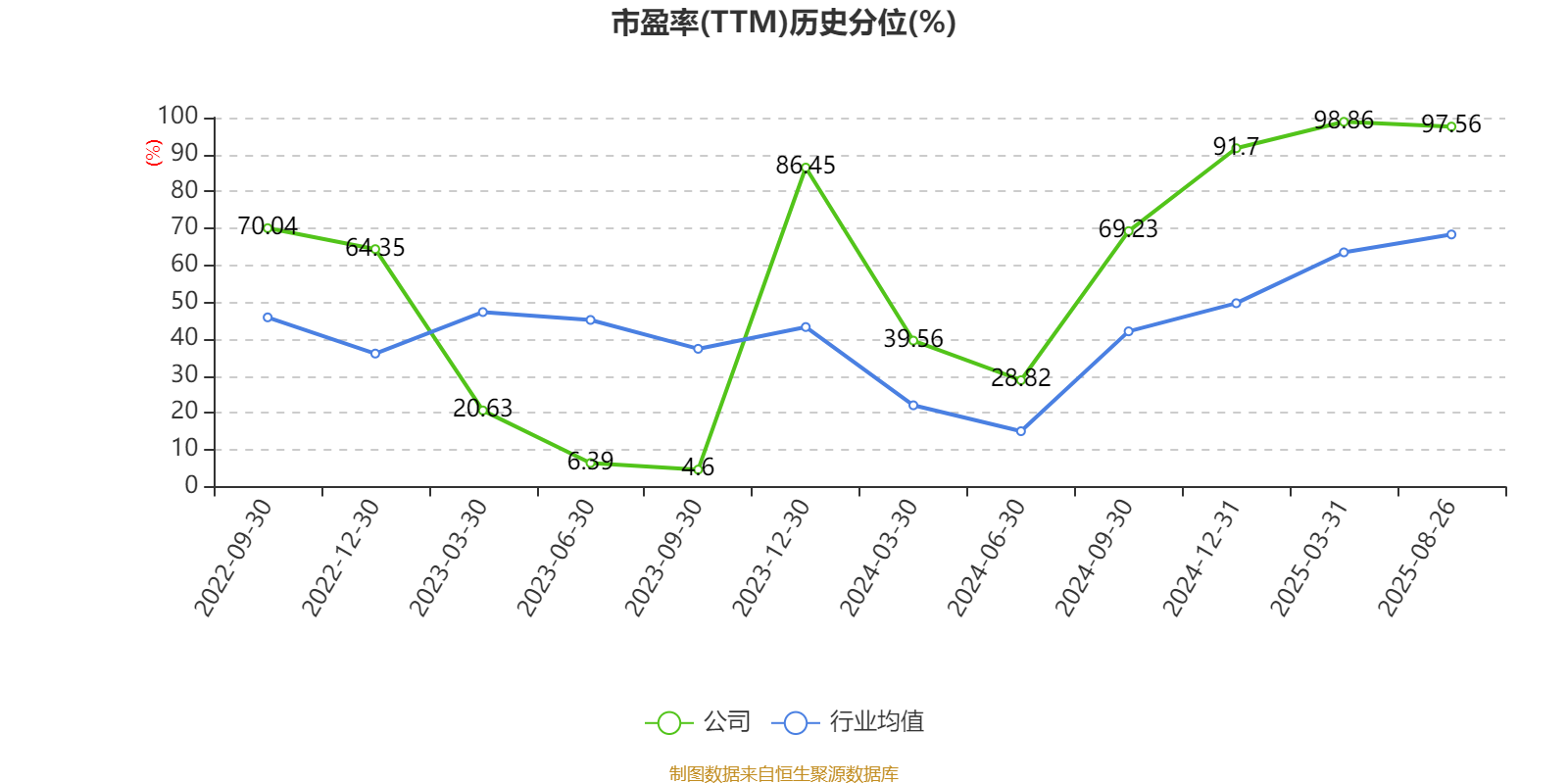

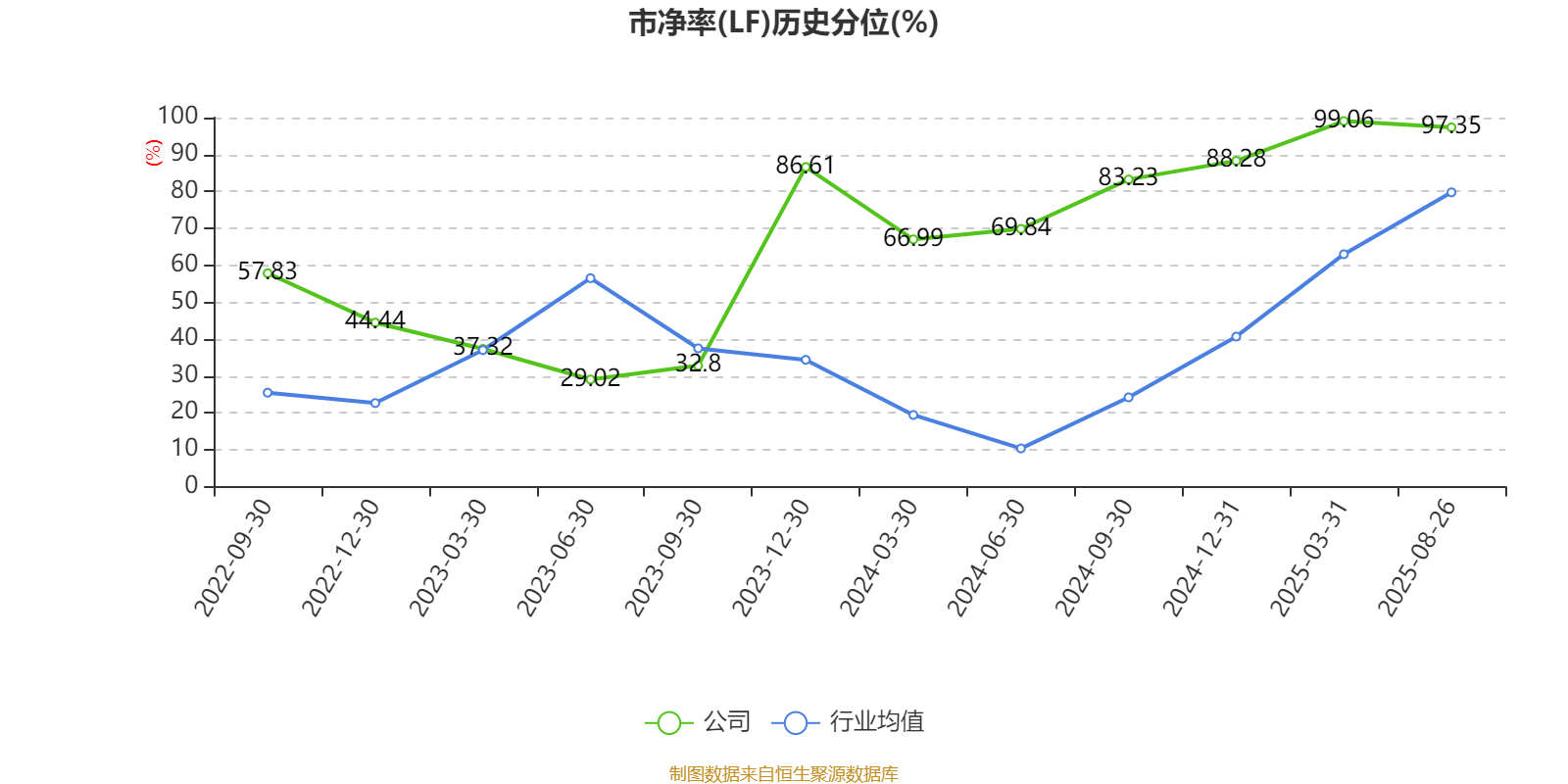

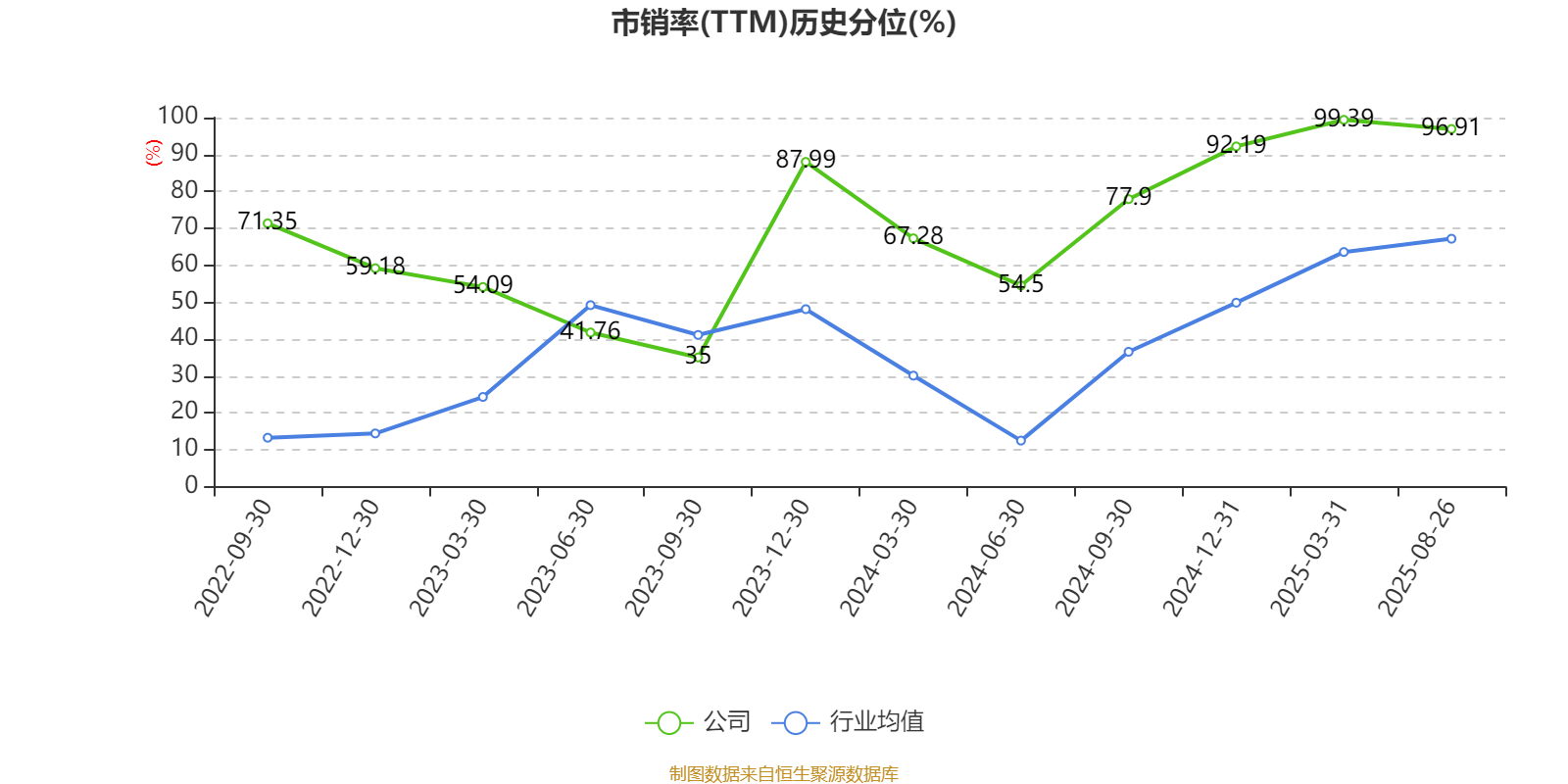

以8月26日收盘价计算,克莱特目前市盈率(TTM)约为58.84倍,市净率(LF)约6.71倍,市销率(TTM)约5.7倍。

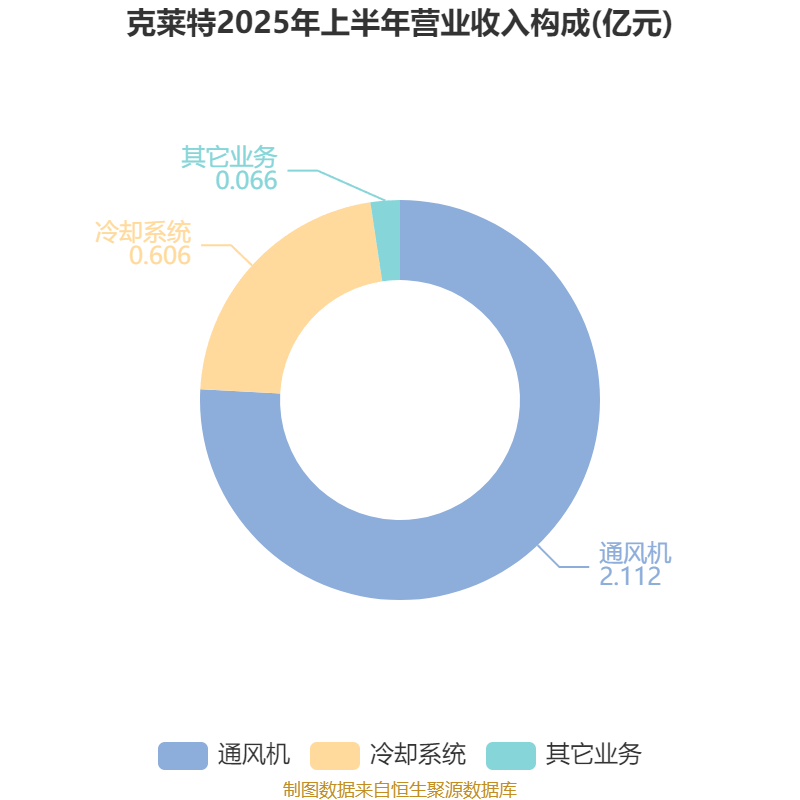

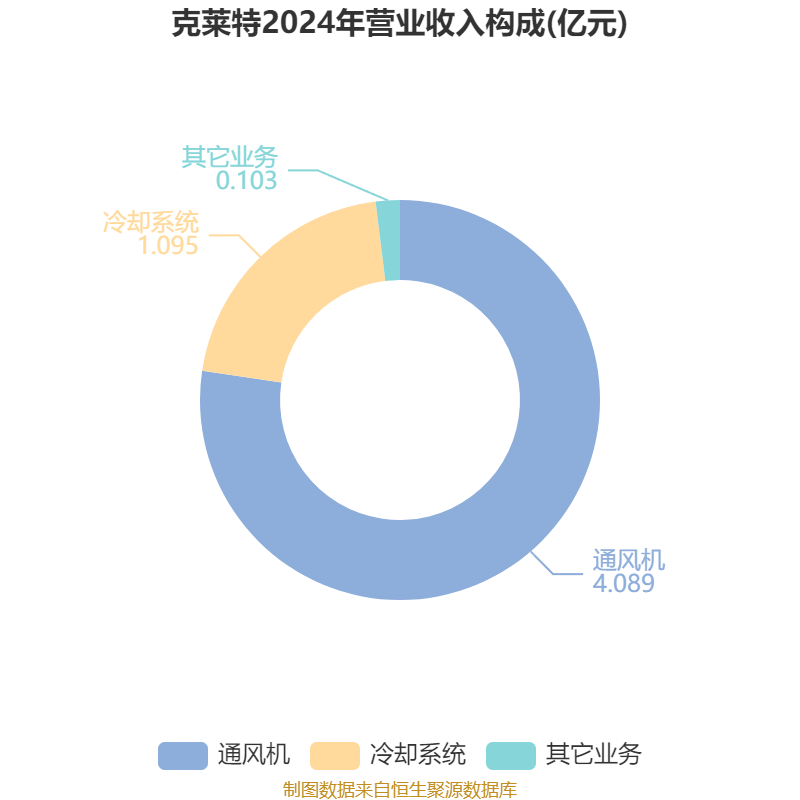

资料显示,公司主营业务为轨道交通通风冷却设备、能源、核电通风冷却设备、海洋工程和舰船风机、冷却塔和空冷器风机、制冷风机及其他特种工业通风机等中高端装备行业通风设备产品及系统的研发、生产、销售及相关检修服务。

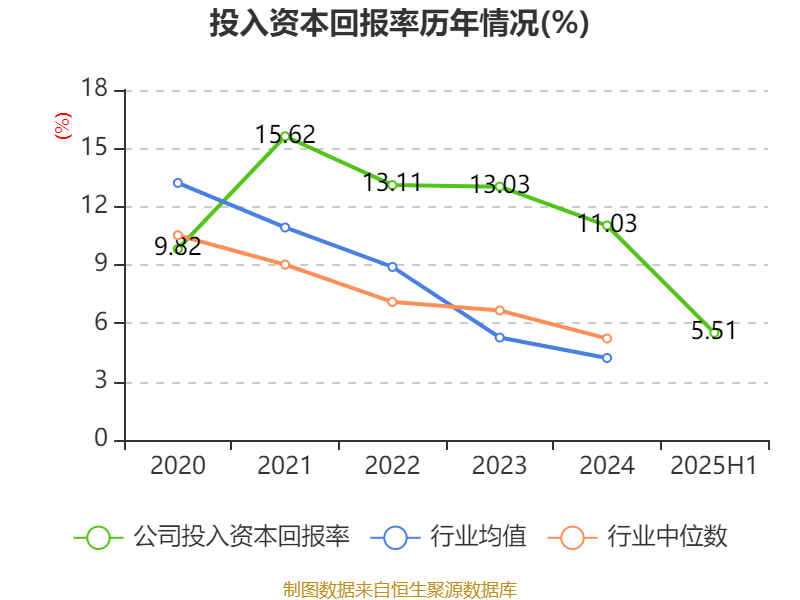

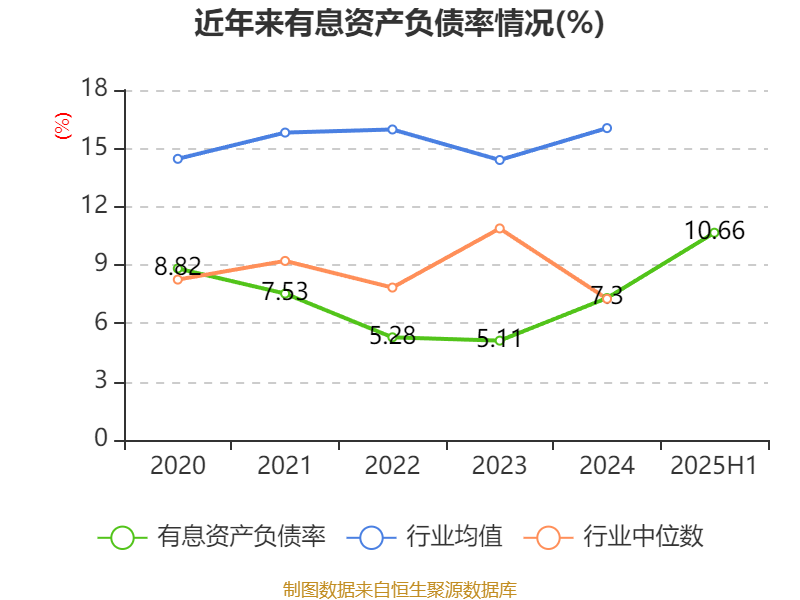

盈利能力方面, 2025年上半年公司加权平均净资产收益率为6.08%,同比下降0.55个百分点。公司2025年上半年投入资本回报率为5.51%,较上年同期下降0.83个百分点。

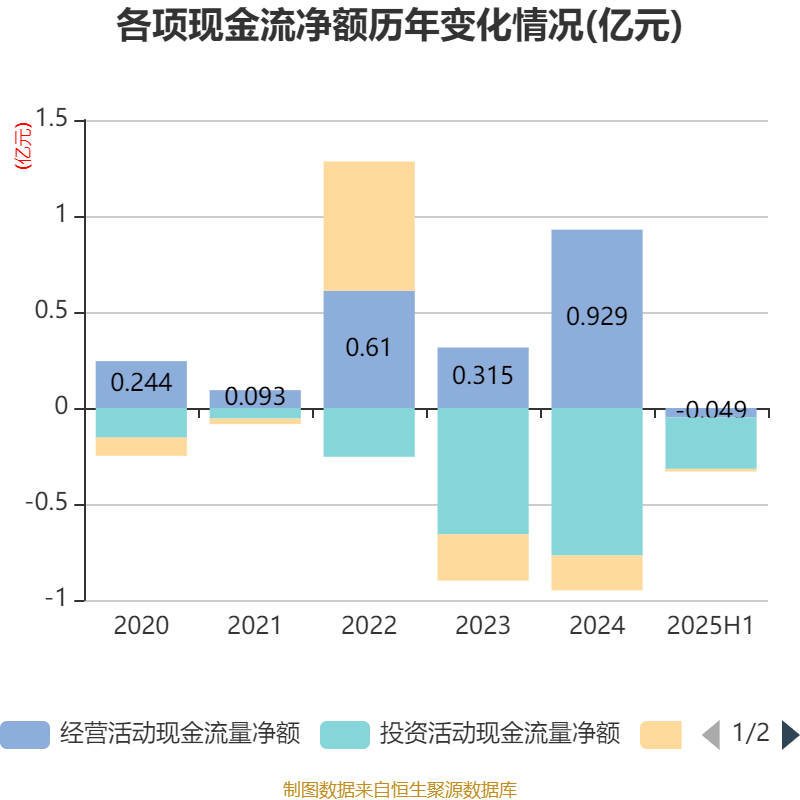

2025年上半年,公司经营活动现金流净额为-487.82万元,同比减少3973.07万元;筹资活动现金流净额-135.18万元,同比增加3292.53万元;投资活动现金流净额-2679.57万元,上年同期为-3613.18万元。

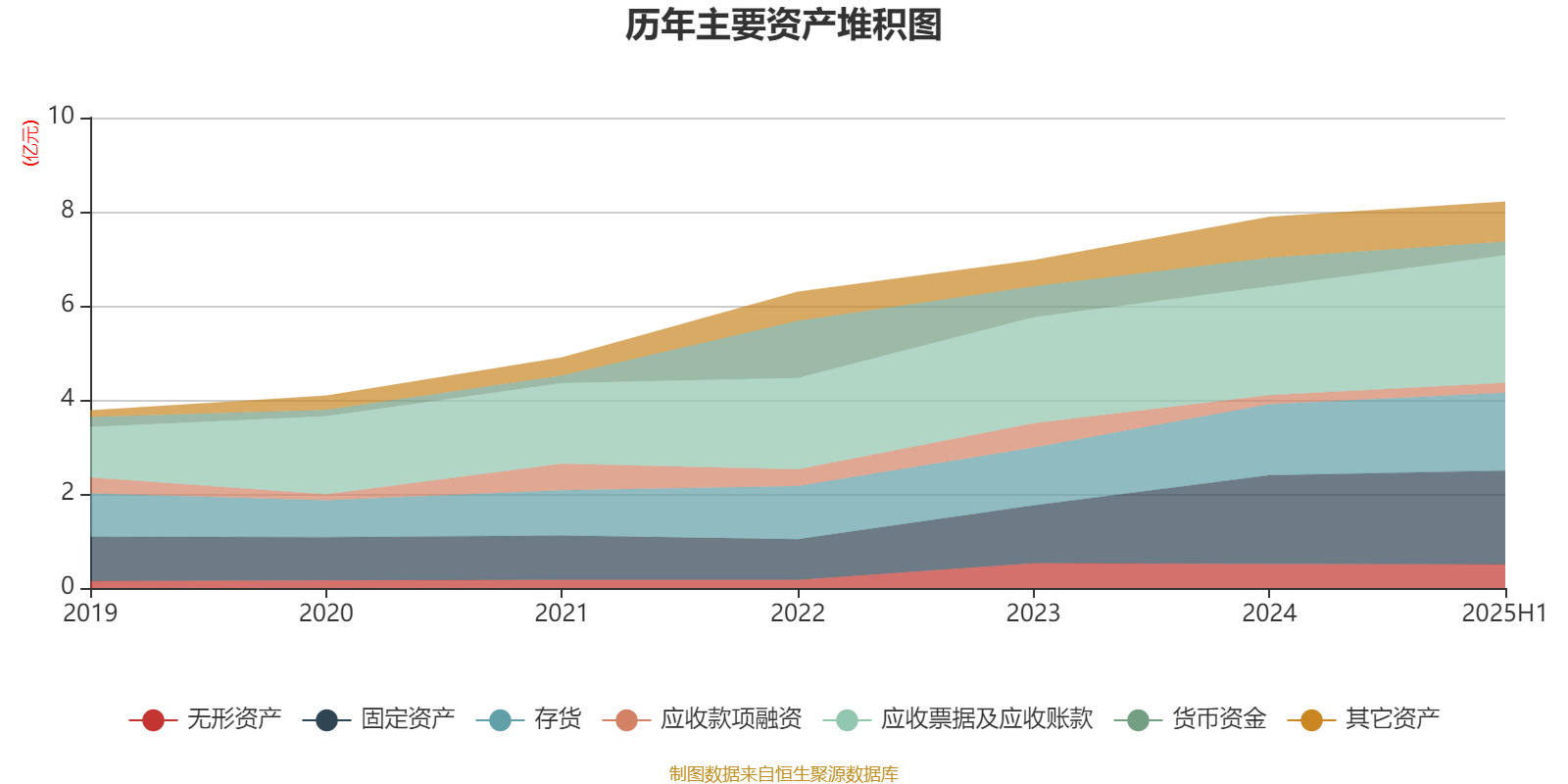

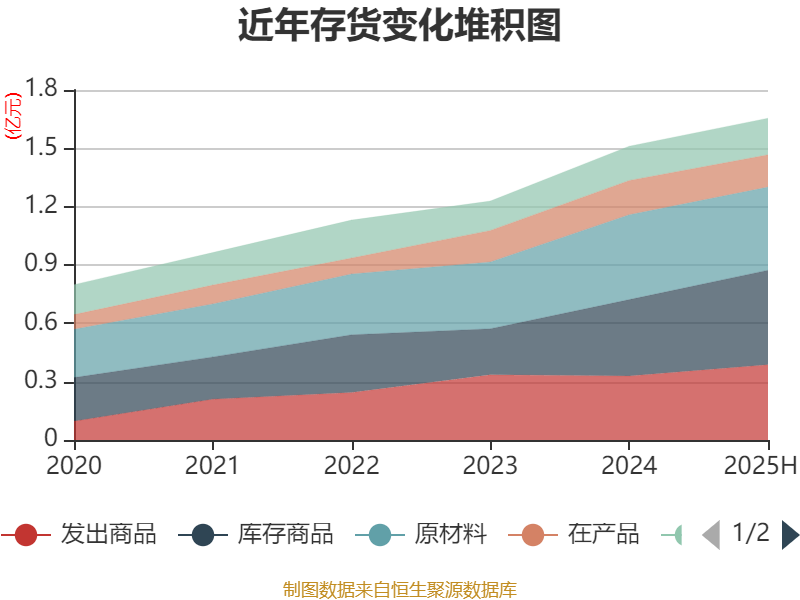

资产重大变化方面,截至2025年上半年,公司货币资金较上年末减少52.12%,占公司总资产比重下降4.17个百分点;应收票据及应收账款较上年末增加17.23%,占公司总资产比重上升3.7个百分点;存货较上年末增加9.55%,占公司总资产比重上升1个百分点;在建工程合计较上年末减少100%,占公司总资产比重下降0.64个百分点。

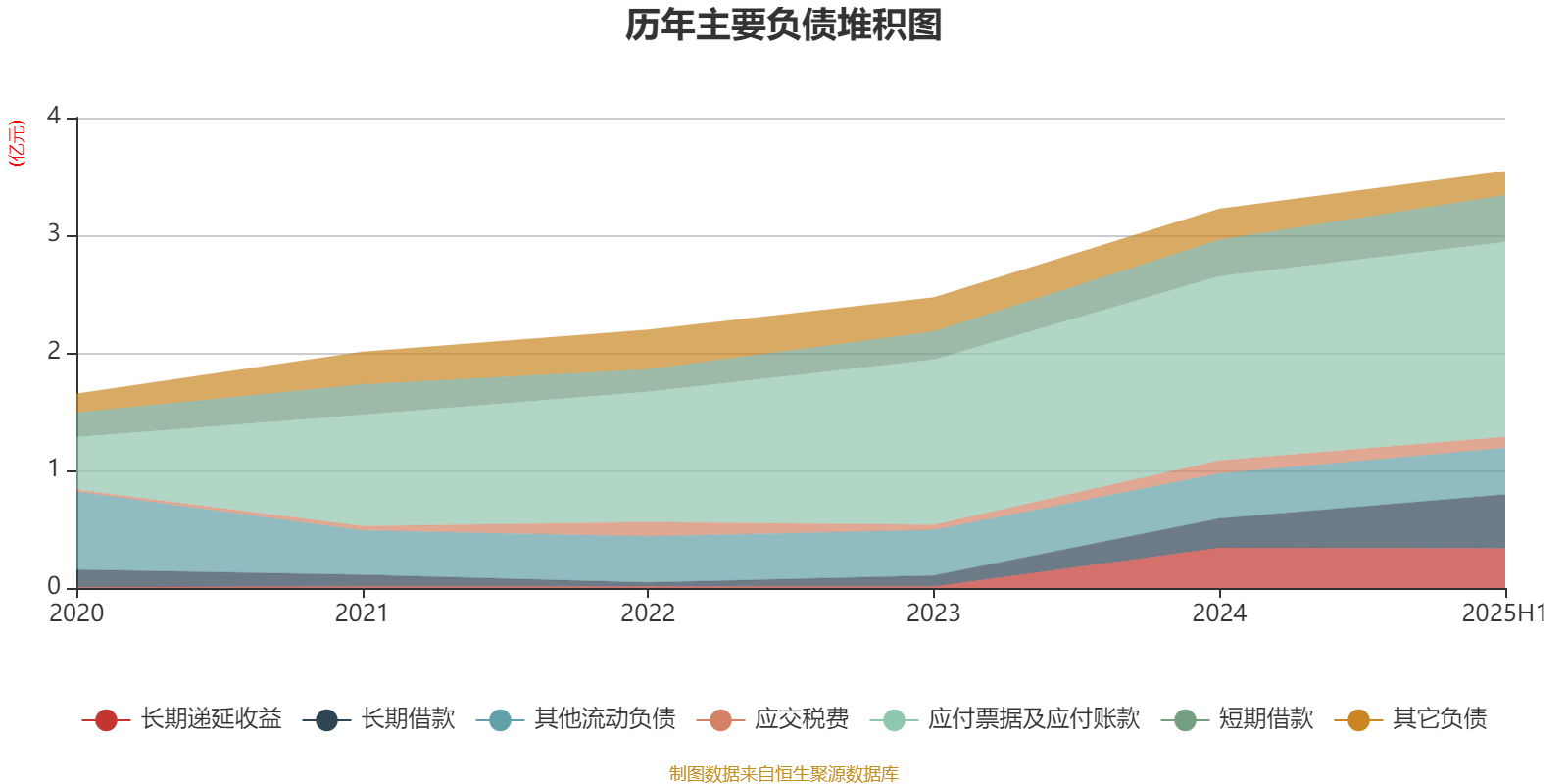

负债重大变化方面,截至2025年上半年,公司长期借款较上年末增加83%,占公司总资产比重上升2.4个百分点;短期借款较上年末增加29.02%,占公司总资产比重上升0.94个百分点;应付职工薪酬较上年末减少39.08%,占公司总资产比重下降0.6个百分点;应付票据及应付账款较上年末增加5.65%,占公司总资产比重上升0.3个百分点。

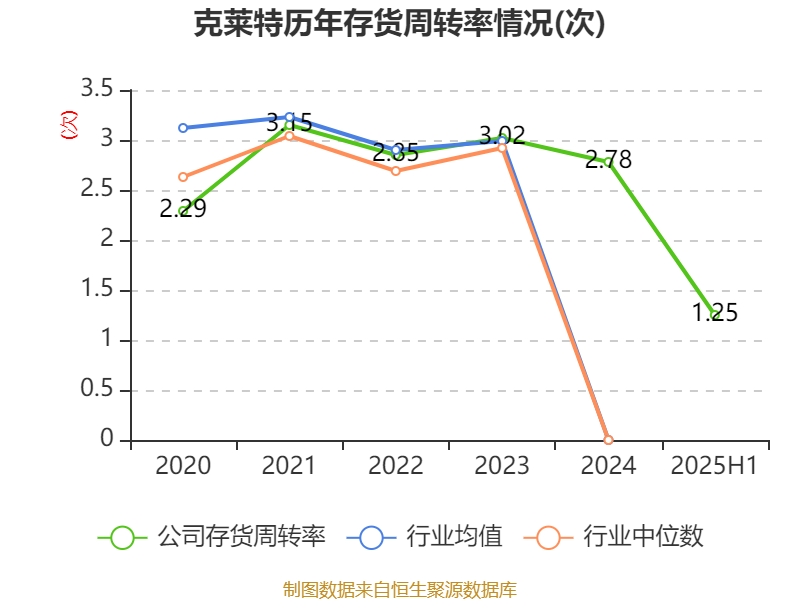

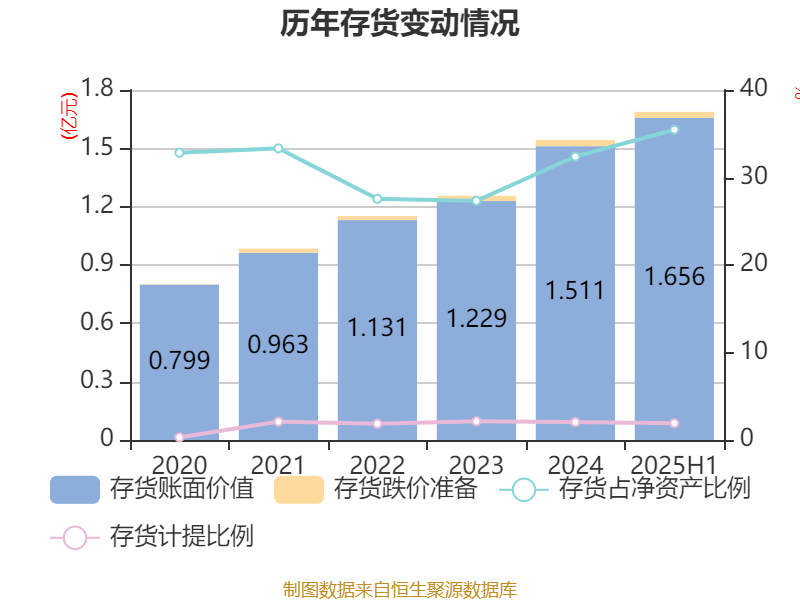

从存货变动来看,截至2025年上半年末,公司存货账面价值为1.66亿元,占净资产的35.46%,较上年末增加1443.51万元。其中,存货跌价准备为324.81万元,计提比例为1.92%。

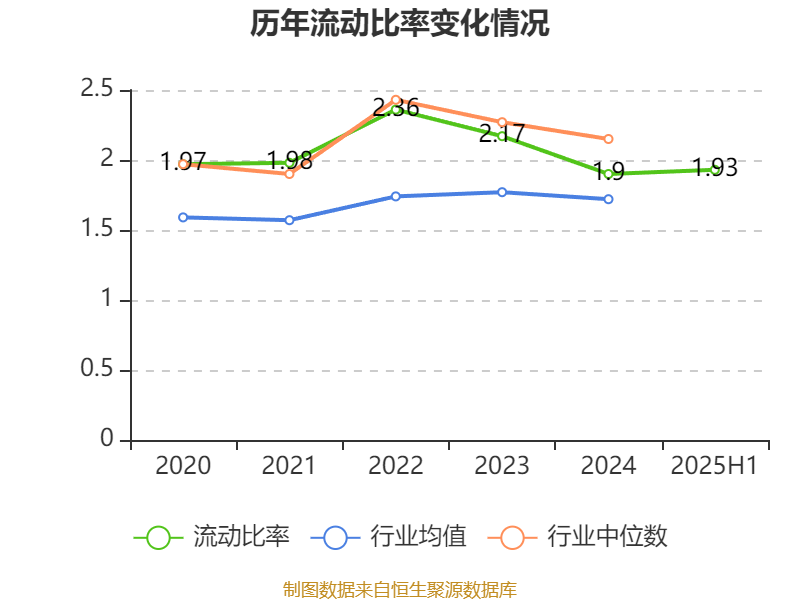

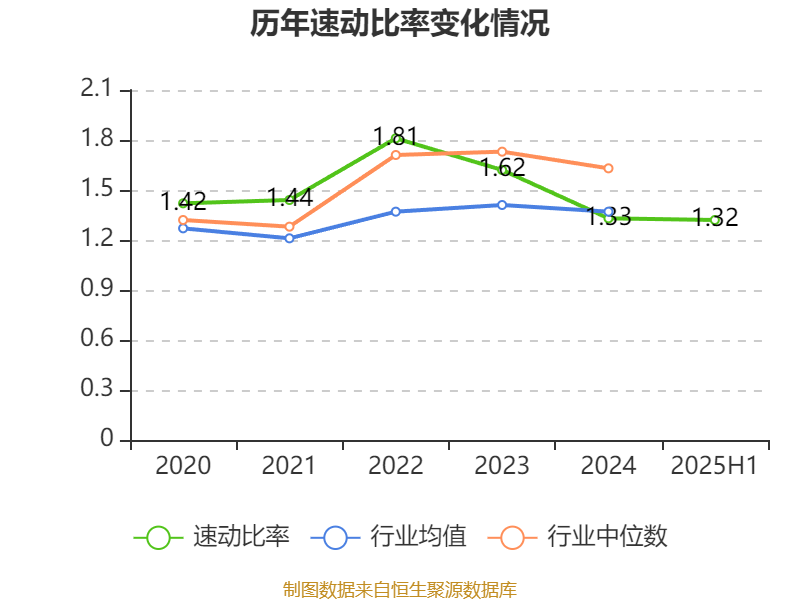

2025年上半年,公司流动比率为1.93,速动比率为1.32。

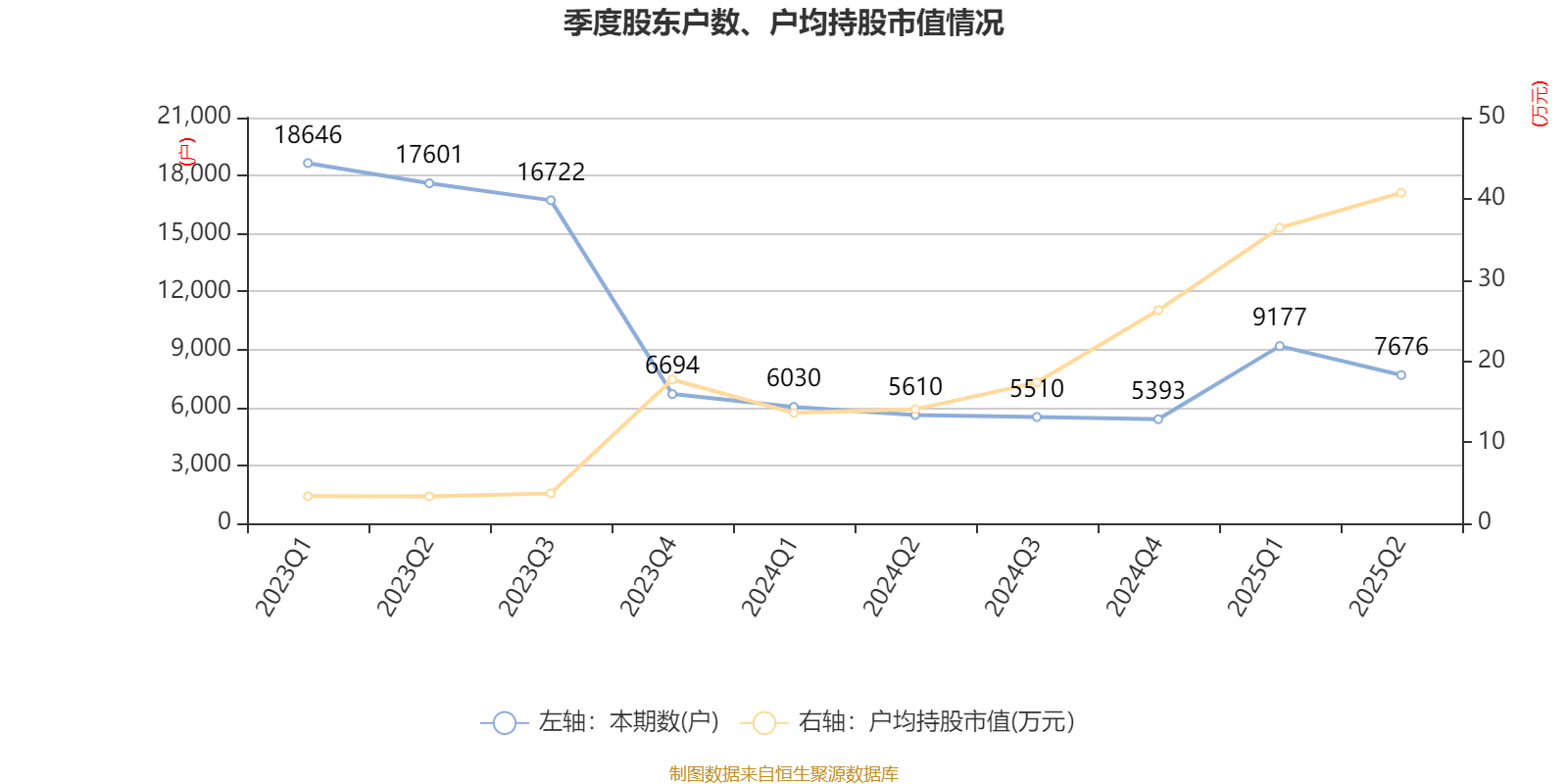

半年报显示,2025年上半年末的公司十大股东中,新进股东为国泰海通证券股份有限公司客户信用交易担保证券账户,取代了一季度末的南方北交所精选两年定期开放混合型发起式证券投资基金。在具体持股比例上,沈新、华泰证券股份有限公司客户信用交易担保证券账户持股有所上升,融核产业发展基金(海盐)合伙企业(有限合伙)、徐文杰持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 威海克莱特集团有限公司 | 3328.01 | 45.34079 | 不变 |

| 融核产业发展基金(海盐)合伙企业(有限合伙) | 587.2 | 8 | -0.515 |

| 深圳市中广核汇联二号新能源股权投资合伙企业(有限合伙) | 440.4 | 6 | 不变 |

| 百意(威海)股权投资中心(有限合伙) | 300 | 4.087193 | 不变 |

| 王新 | 103.2 | 1.405982 | 不变 |

| 沈新 | 82 | 1.117166 | 0.014 |

| 盛军岭 | 57 | 0.776567 | 不变 |

| 徐文杰 | 42.8 | 0.583106 | -0.023 |

| 华泰证券股份有限公司客户信用交易担保证券账户 | 30.38 | 0.413849 | 0.162 |

| 国泰海通证券股份有限公司客户信用交易担保证券账户 | 29.74 | 0.405124 | 新进 |

核校:王博

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。