今年以来,在政策端的持续发力下,A股再融资市场显著回暖。截至7月31日,A股再融资额大幅超过去年全年再融资总额,市场呈现出多重新特征。再融资市场的繁荣,既折射出政策风向的调整,也体现了融资对实体经济的精准服务。

本文对今年前7个月A股再融资市场进行系统性梳理,重点对比募资规模、项目过会节奏、市场运行特征及实施再融资公司的质地等,展现年内再融资市场监管与公司层面的积极变化。

再融资政策优化

今年1月,中央金融办、中国证监会等六部门联合印发《关于推动中长期资金入市工作的实施方案》,引导中长期资金进一步加大入市力度。允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。

今年的《政府工作报告》中指出,深化资本市场投融资综合改革,大力推动中长期资金入市,加强战略性力量储备和稳市机制建设。

上海证券交易所与深圳证券交易所在3月同步修订再融资细则,引导中长期资金入市,推动机构投资者更好发挥价格发现和资源配置功能。

在一系列政策的积极驱动下,今年再融资市场以市场主体需求为导向,以推动科技创新和产业创新深度融合、闯出新路为重要目标,通过制度创新、流程优化与资金引导,实现了鼓励上市公司实施股权再融资,进而扩大产能规模、加大科技创新等预期目标。

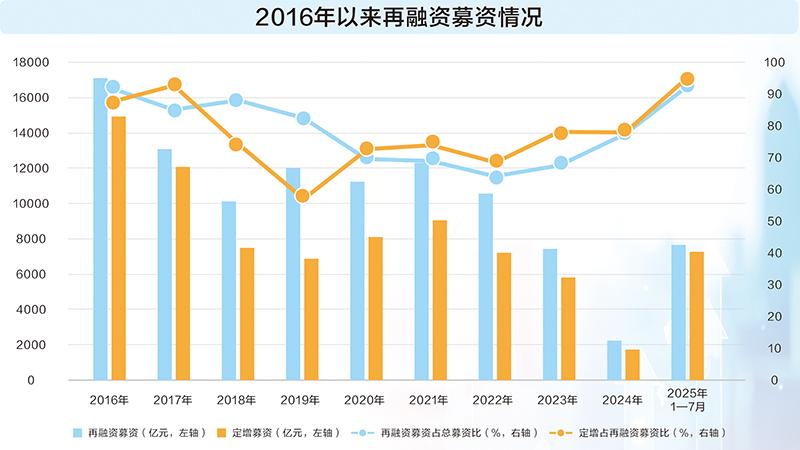

定增募资成再融资重头戏

Wind数据显示,按照上市日统计(如无特别说明,均为该统计口径),今年7月,A股上市公司再融资额超过420亿元,创今年5月以来次新高,仅次于6月。

整体来看,今年前7个月,A股市场近120家次公司实施再融资(含定增、可转债、配股),合计募资约7675亿元,是去年全年的3.4倍,且超过2023年全年。其中,定向增发承担再融资主要角色。2025年前7个月,定向增发募资总额占再融资总额的比重接近95%,这是时隔7年后,定增募资占比再次突破90%。

以再融资募资总额与募资总额(含首发募资、再融资)对比来看,2015年以来,再融资募资占总募资额比重持续超过60%。2025年前7个月,这一比值超过92%,创近10年最高水平。

按板块划分,今年前7个月,主板再融资募资接近7000亿元,占再融资募资总额比重超九成,双创板块占比达8%以上。

再融资过会率提升

过会率被视为间接衡量企业“成色”的指标,也是监管层对融资项目认可度的直接体现。以最新公告日的审核状态为统计口径(已上市项目按发行日期计算),截至7月31日,今年以来A股市场定增及可转债再融资的全口径过会率(含主动撤回项目)整体接近60%,较上一年提升近3个百分点。

按再融资方式划分,2025年定增全口径过会率达到62.24%,较上一年提升1个百分点以上;可转债全口径过会率较上一年提升超过3.5个百分点。

从排队企业审核节奏来看,截至7月31日,30余家公司的再融资项目于7月过会,审核效率显著提升。

业内人士表示,再融资过会率提升得益于两个方面:一是政策层面的持续支持与审核机制的优化;二是过会企业“成色”的提升,通过聚焦主业、合理且透明使用募集资金,为资本市场资源的高效配置奠定了坚实基础。

再融资市场呈现三大积极变化

今年以来,金融行业大额定增推高再融资规模。按Wind行业划分,今年前7个月,金融行业定增募资接近5655亿元,占全市场再融资总额比重超七成。其中非银金融行业定增募资接近455亿元,主要因券商并购重组,通过定增扩充资本实力。与历史对比,今年以来,A股再融资市场呈现三大积极变化。

第一,半导体行业再融资活跃度大增。今年前7个月,半导体行业再融资募资合计近194亿元,较去年全年增加近5倍;占非金融行业的再融资总额比重超过9.5%,2022年至2024年这一占比均低于4%。与此同时,国防军工、公用事业、有色金属等行业再融资额占比较上一年也会有所上升。

第二,简易程序定增热度显著上升。今年前7个月,简易程序定增项目数量占比接近12%,为上一年的两倍以上,创2020年以来新高。根据规定,募资总额不超过3亿元且不超过最近一年末净资产的20%可以适用简易程序。今年以来,10余家公司以简易程序定增,平均定增募资约2.2亿元,均值为各类程序中最低。

第三,发行费用率降至近年来低位。今年前7个月,定增平均发行费用率1.39%,再融资平均发行费用率1.1%,均为2020年以来最低水平。对此,有券商投行表示,影响因素主要有两方面:一是受市场政策影响,券商投行转向再融资赛道,进而导致投行业务竞争加剧;二是注册制下,再融资流程趋向简易化,发行收费更加规范和透明。

募资投向研发及项目建设金额占比提升

上市公司再融资募资主要投向项目建设、研发、增资扩产或补充流动资金等,通过募资投向可以反映企业发展方向。

2023年以来,监管层围绕上市公司再融资募资投向出台了一系列要求,其中包括募投资金投向主业。

具体来看,以单个项目拟募资金额占单笔拟募资总额的比重来看,今年前7个月,研发费用拟募资额占比平均超过33%,项目建设拟募资额占比平均超过45%,均超过去5年的平均水平。

另外,受金融行业以及并购重组募资需求提升的影响,今年前7个月,补充流动性或偿还贷款拟募资金占比也有一定提升。

定增公司财务面呈现五大显著变化

上市公司的经营稳健性、财务健康度、主业聚焦能力等基本面,是监管层在再融资审核中的重要考量因素。

以发行日统计,记者对2020年以来实施定增的公司,从营业收入、净利润、扣非净利润、分红、研发强度等指标进行横向和纵向对比发现,今年前7个月实施定增公司呈现五大显著变化。

第一,公司规模大幅上升。以发行前一年的营业收入(剔除银行及营收超万亿元的公司)计算,今年前7个月,实施定增公司发行前一年营业收入均值超180亿元,创2020年以来新高。

第二,“小而美”公司数量占比创近5年新高。以“发行前一年营收低于50亿元、同期净利润为正且同比增长、净资产收益率不低于5%”定义为“小而美”公司。数据显示,今年前7个月实施定增的“小而美”公司数量占比超过28%,占比创近5年最高水平,较上一年提升8个百分点以上。今年通过简易程序定增的公司业绩突出,截至预案公告年份,过去3年净利润复合增速平均超过30%,为2020年以来最高水平。

第三,成长性公司数量占比创近5年次新高。以“发行前一年盈利且净利润同比增长”衡量成长性,今年前7个月,实施定增的成长性公司数量占比超过54%,占比创近5年次新高,仅次于2023年。

第四,“含科量”显著提升。从发行前一年的研发强度来看,今年前7个月,实施定增公司的平均研发强度接近8%,创2021年以来新高;10余家公司研发强度超过10%,包括芯原股份、思瑞浦、中国软件等。此外,上市公司在定增实施后一年研发强度整体有所提升,机械设备、基础化工等行业表现尤为突出。

第五,股东回报意识增强。以发行前一年分红(含已宣告)情况来看,今年前7个月,实施定增并分红的公司数量占比达78.38%,数量占比创近5年新高。