上海骄成超声波技术股份有限公司(以下简称“公司”)成立于 2007 年,总部位于上海闵行,是国家专精特新“小巨人”企业和上海市高新技术企业。公司聚焦超声波技术研发与应用,为新能源电池、半导体、汽车线束、橡胶轮胎等行业提供设备及整体解决方案,核心产品包括超声波金属焊接设备、非金属焊接设备及检测系统,技术覆盖金属焊接、裁切、检测等全链条,并在动力电池极耳焊接、半导体键合机等领域实现关键突破,例如自主研发的焊接监控一体机检测准确率超 95%,楔杆焊机在焊接能力与工艺稳定性上达到国际领先水平。

公司于2022年9月27日在上海证券交易所科创板挂牌上市(股票代码:688392),保荐机构为海通证券。公司发行价格为71.18元/股,对应发行市盈率94.98倍,原计划募资4.25亿元,主要用于智能超声波设备制造基地建设项目、技术研发中心建设项目及补充流动资金。实际募集资金总额达14.59亿元,远超原计划,超额募资主要用于智能超声波设备制造基地建设(2.38亿元)、技术研发中心建设(0.97亿元)及补充流动资金(0.9亿元),扣除发行费用后募资净额达12.96亿元。

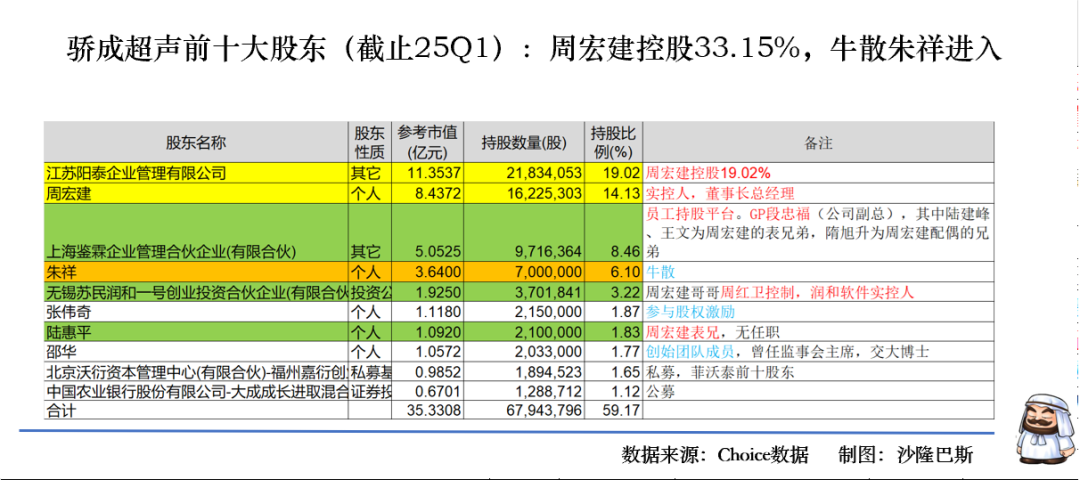

1.控股股东为周宏建,一致行动人多为员工持股平台和家族股东,第六七八股东一直在减持,高管交大系,稳定且学历高,23年股权激励不达标

公司控股股东为江苏阳泰企业管理有限公司,直接持股19.02%。

公司的实际控制人为周宏建,直接持股14.13%。

公司的股东结构拆分起来就是2层:

第一层是周宏建直接和间接持股的部分:江苏阳泰为周宏建100%持股,所以周宏建直接和间接持股33.15%,正好卡在33%的持股线。

第二层就是公司的三个一致行动人:上海鉴霖企业管理合伙企业(有限合伙) (持股8.46%)、无锡苏民润和一号创业投资合伙企业(有限合伙)(持股3.22%)和陆惠平(持股1.83%)。(注,数据为2025年一季度报告)

上海鉴霖企业管理合伙企业(有限合伙)为公司的员工持股平台,GP为公司的副总段忠福(11.53%),公司董秘孙凯(4.32%),监事殷万武(1.73%)均在其中。值得一提的是其中合伙人中陆建峰、王文为周宏建的表兄弟,隋旭升为周宏建配偶的兄弟。

无锡苏民润和一号创业投资合伙企业(有限合伙)为周宏建哥哥周红卫控制,也是润和软件实控人,兄弟俩真牛,各自领域创业,都做成了一家上市公司。

陆惠平为周宏建表兄,没有在任职。

三个一致行动人合计持股13.51%,所以周宏建累计控制公司46.66%的股份。

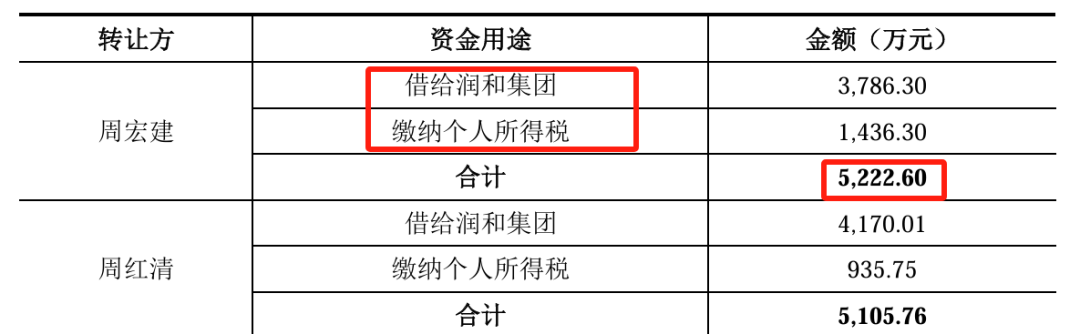

公司的第四大股东朱祥为一名牛散(同时是江海股份四方科技的前十大股东),直接持股公司6.1%的股份。

不过他并不是二级市场买入,而是2021 年1月,周宏建、周红清兄弟为了借钱给润和集团(大哥周红卫),以5.288亿的估值出售的股份,分别给朱祥转让的股份为200万和300万元股权,作价5000万,这真是一个中国好兄弟的故事。

在此多说一嘴啊,2021年6月,公司引入苏民创投、张奥星、孙兵、福州嘉衍等11名投资人对公司增资862万元,而这时公司的投后估值为11.63亿。不到半年时间,公司估值就翻了一倍,这找谁说理去。

公司的第六大股东张伟奇和第七大股东陆惠平,则是2018年作为外部股东以2.64亿的估值进入,当时的转让价格为5元。张伟奇并没有看到在公司任职的信息,但是在公司的股权激励名单中出现过一次,不知道是不是重名。陆惠平为周宏建的表兄,在公司没有任职。

公司的第八大股东为邵华,曾经为公司的监事会主席,据公开资料为公司的创始团队成员,为交大博士,据招股说明书显示,2015年周宏建收购了邵华持有的公司10%的股权(原因没说),截止到到2025年一季度,邵华持有公司1.77%的股份,估计这是一个悲伤的故事。

从股东减持情况看,张伟奇似乎是一点都不都留恋,几乎每个季度都在减持,持股比例从3.66%已经降到205年Q1的1.87%,大约减持了一半多。邵华也从上市时候的2.9%降到2025Q1的1.77%,也大约减持了一半左右。与朱祥同批受让股份的还有肖传龙,已经全部减持完毕,朱祥仅是在2025Q1减持了13.5万股。当年的外部股东基本都靠不住,毕竟是5年30倍左右的收益了。

公司的员工持股平台上海鉴霖企业管理合伙企业(有限合伙)也在2025年5月23日减持61.7万股,减持金额大约3140万。

公司的高管(段忠福、孙凯、石新华)大约在2024年2-3月份做了部分增持,不过增持份额不多,增持金额大约530万,毕竟董事长也没啥动作。

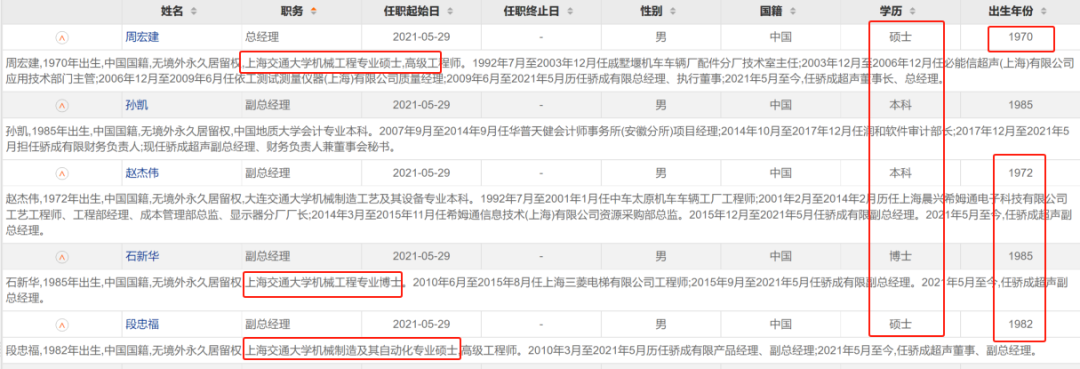

公司的高管团队有比较明显的上海交大的烙印,大部分都为上海交通机械制造专业毕业,且学历基本为硕士,管理团队非常年轻,大都为70和80后。管理层年薪平均约60万左右。

公司有员工746人本科以上占比40%,硕士占比12%。其中研发人员占比37%。

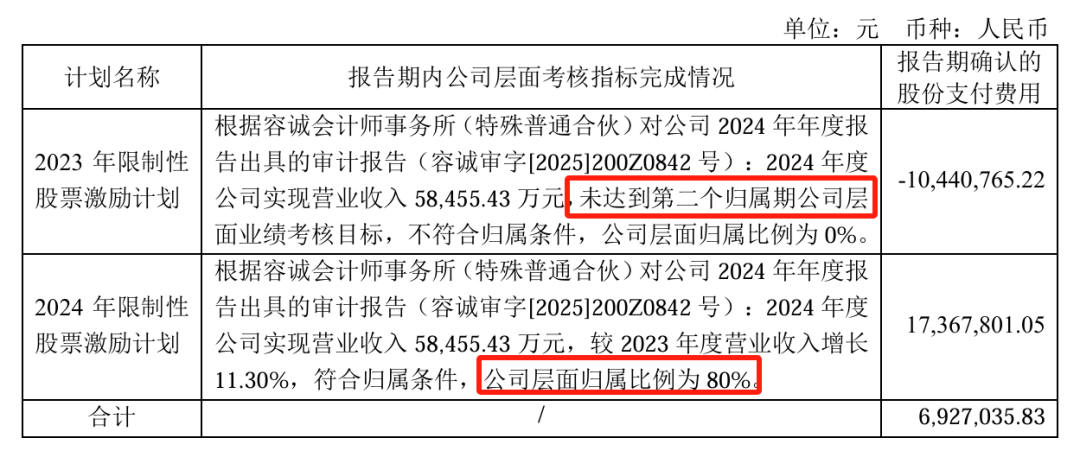

公司在2023年和2024年做过2次股权激励,第一次目标还挺高,第二期目标较低:

2023年计划授予总量为96.50万股(首次77.28万股+预留19.22万股),占当时股本的1.18%,覆盖186名技术及业务骨干。行权条件:以2022年营收为基数,2023-2025年营收需分别增长≥30%、60%、90%,并设置阶梯式归属比例(如2024年营收增长≥60%可全额归属,40%-60%按80%归属)。实际达成:2024年营收同比增长10%,未达20%目标,公司层面归属比例降至80%。

2024年总授予322.68万股(首次258.15万股+预留64.53万股),占股本的2.81%,覆盖234人(含1名外籍员工),聚焦半导体新业务团队。行权条件:以2023年营收为基数,2024年增长≥20%可全额归属,10%-20%按80%归属。实际达成:2024年营收增长10%,触发80%公司层面归属比例。

所以还是得回过头来看公司的基本面。

2.前五大客户集中度较高但逐年下降,第一大客户波动大,第三大为客户新增0.5亿,动力电池焊接设备23年增速放缓,配件业务高速发展,自动化系统及时止损出售,毛利率均持续上升

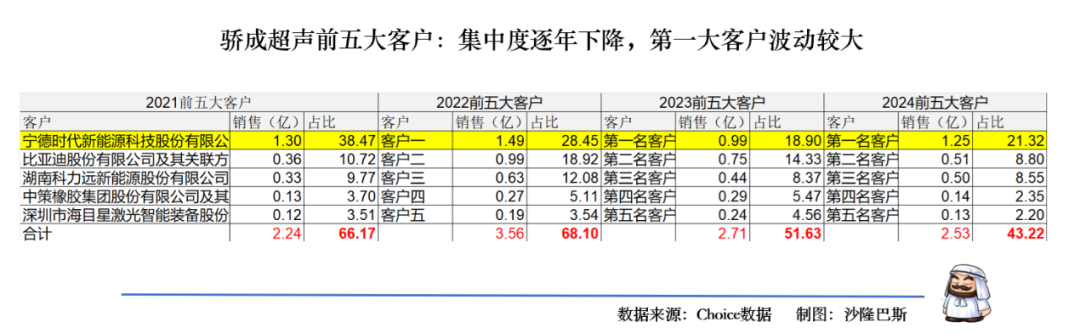

公司的前五大客户集中度较高,但是逐年下降,2021-2024年之间的集中度分别为66.17%、68.1%、51.63%和43.22%。

同时公司的第一大客户波动也较大,2022-2024年之间的销售额分别为1.49亿,0.99亿和1.25亿。根据公司招股说明书,2021年第一大客户为宁德时代,第二大客户为比亚迪。不过比亚迪的份额较小。

从2022-2024年的第二大客户变化来看,营收几乎下降一半,从2022年的0.99亿下降到2024年期间的0.51亿。因为没有披露相关客户情况,暂时不知道是哪个客户。

公司的其他客户单个合作金额较低,平均都在1300万左右。

根据公司2024年年报,前五大客户中第三名客户、第五名客户为新客户,第三名0.5亿,第五名0.13亿。显然第三名是个大客户喽。

从公司的产品来看。

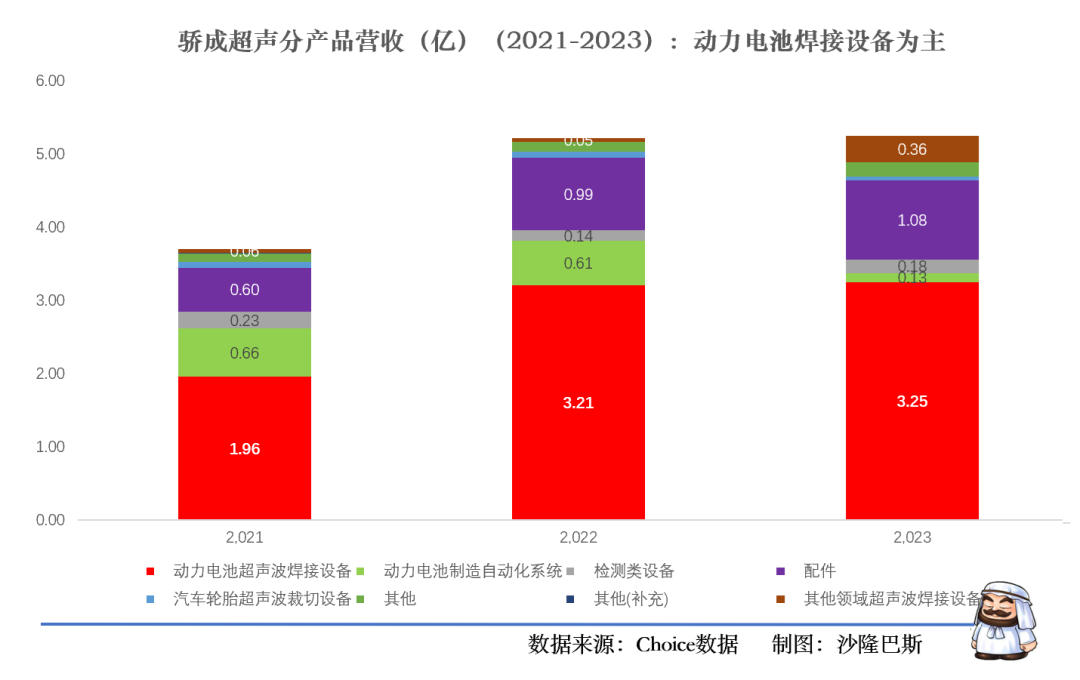

2021-2023年期间的主要营收还是来自动力电池焊接设备为主,2021-2023年期间的营收分别为1.96亿、3.21亿和3.25亿。2023年增速大幅放缓。

公司的第二业务为配件业务,这三年也是处于高速发展,从2021年的0.6亿上升到2024年1.08亿,增长80%。不过2023年增速也是大幅放缓。

配件业务主要包括以下两类产品:

焊头(HORN):超声波焊接设备的核心损耗部件,用于直接接触被焊接材料(如电池极耳、线束端子),需周期性更换。裁刀(CUTTING BLADES):轮胎超声波裁切系统的专用耗材,用于切割轮胎橡胶层,磨损后需更换。

但是公司动力电池制造自动化系统基本呈断崖式的下跌,从2021年的0.66亿,下降到2023年的0.13亿,足足下降了80%。

补充一下动力电池自动化系统收入波动的原因。

2016-2020年新能源电池扩产潮下,骄成超声通过控股青岛奥博(59%股权)抢占自动化产线市场。主要基于双方的客户资源整合,青岛奥博客户包括杉杉集团、中伟股份等,与骄成超声电池焊接设备客户重叠,预期交叉销售。

2021年6月公司通过增资方式投资4,200万元,获得青岛奥博35%股权,成为并列第一大股东。截至2024年6月,骄成超声持股比例已增至59%(对应认缴出资额2,950万元,实缴275万元)。

但是由于青岛奥博净资产为负(截至2023年底净资产-2,512.13万元)。2024年青岛奥博Q1营收仅24万元,业务基本停滞,同时涉及广西中伟新能源2736万元货款诉讼;并拖欠骄成超声往来款2732万元,形成财务坏账风险。

2024年6月公司以1元转让59%股权,受让方为原总经理程继国。该业务不再并表。

在一起的时候多开心,分手就有多么绝情。需要注意的是青岛奥博尚欠骄成超声2,732.10万元往来款,需分期偿还至2027年5月,本次股权转让产生投资收益1,561.99万元。

注:笔者查询了一下,即使没有青岛奥博,公司还是满足上市条件的。旧的不去,新的不来,及时止损很重要。

再看一下公司的毛利率情况,如果不是营收的变化,公司的毛利率还是比较向上的。

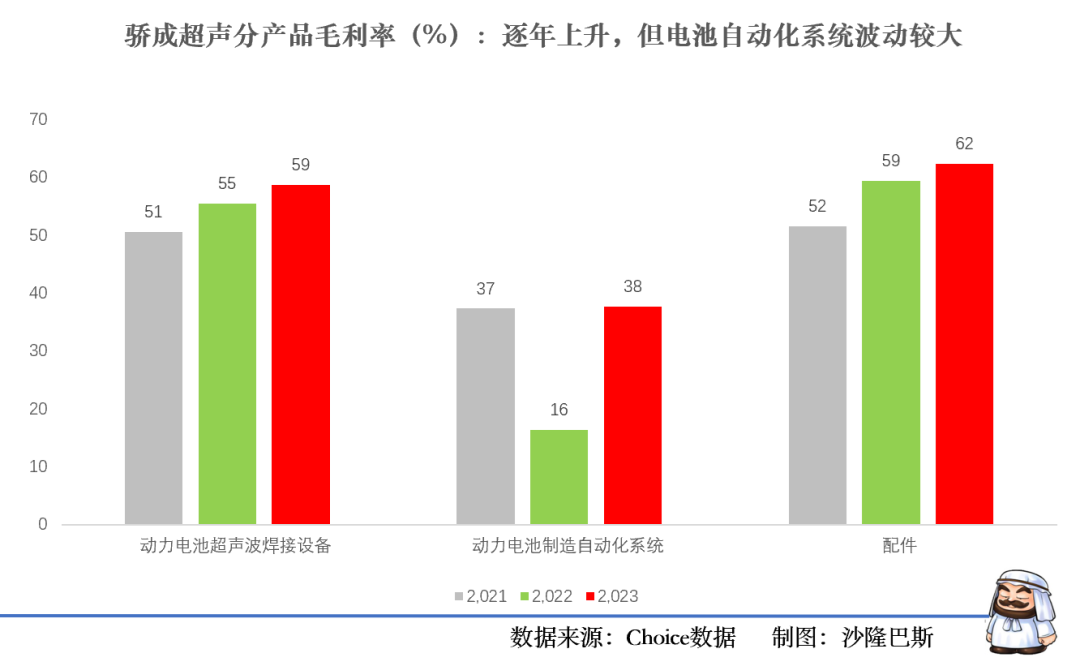

从产品的毛利率看,公司的主营产品毛利率基本逐年上升。其中配件业务的毛利率从2021的52%上升到2023年的62%,足足上升10个百分点。动力电池超声波焊接设备也从51%上升到59%,增加8个百分点。

但是动力电池自动化系统因为营收波动的原因,2022年毛利率断崖式下跌,2023年略有恢复。

3.2024年新格局,半导体24年增长200%,股权激励主要激励行业,线束同比增长352%,非金属设备同比增长117%,线束和配件毛利率上升,半导体和金属毛利率下降,研发占营收21.65%,薪酬增长32%

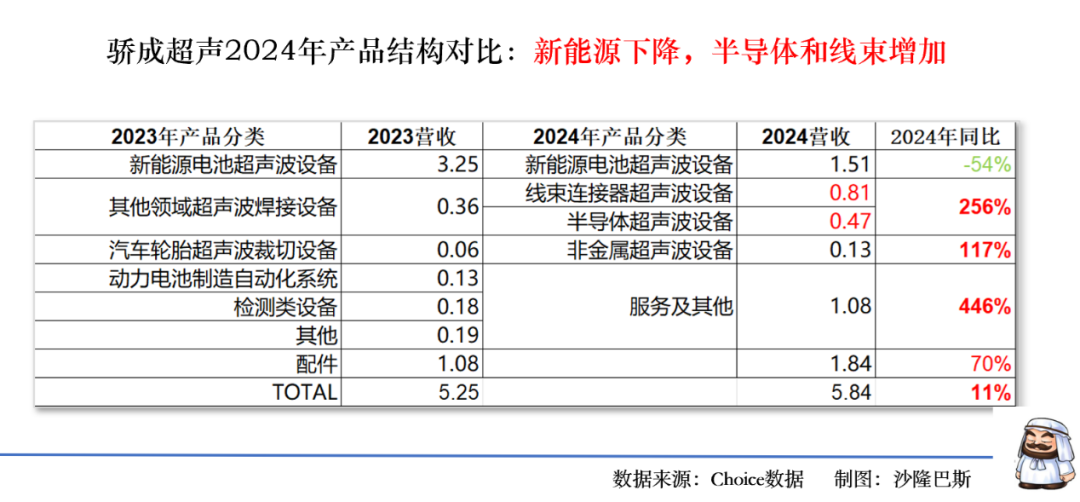

前面的都是过去式。由于公司在2024年年报把产品分类做了重新梳理,这显然是管理层有新想法和新布局。为核对计算方便,把相关板块做了还原。

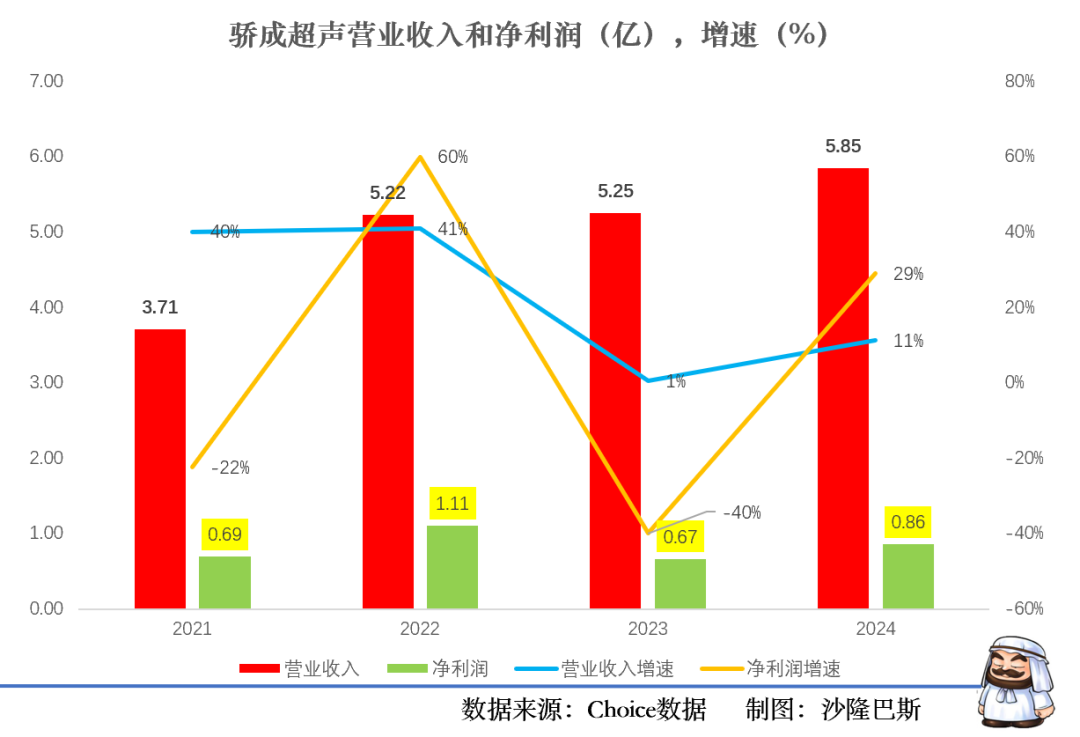

看似2024年营收5.84亿,同比增长11%,没啥大变化。但实际仔细对比发现,公司其实在2024年的产品构成已经发生了巨大的变化。

先说一下不好的,也是基于行业常识的,就是公司的新能源电池超声波设备在2024年同比下降54%,作为公司最近4年来最牢靠的基本盘显然是出现了重大问题。其实从2023年增速放缓也可以预判,叠加行业下行,资本开支下降,这个是可以理解的。

不过与相反的是,公司配件实现营业收入1.84亿元,较上年同期增长70.45%,主要系市场上存量的公司设备增多以及新能源电池客户稼动率回升所致,这是行业回暖吗?需要说的是公司2024年如果没有配件业务拉动营收和毛利率,结果还是堪忧的。

再看看结构调整之后好的变化。

公司2023年其他领域超声波设备为0.36亿,这块业务在2024年分开为两部分业务:线束连接器超声波设备和半导体超声波设备。

2024年线束连接器超声波设备实现营收0.81亿元,半导体超声波设备实现营收0.47亿元。两块业务加总已经过亿,达到1.28亿元,同比2023年增长256%。

据公司2024年年报,随着全球半导体产业的快速发展以及我国半导体产业的崛起,国产半导体设备随之快速发展。在半导体领域,公司提供超声波键合机、超声波端子焊接机、超声波Pin针焊接机、超声波扫描显微镜(C-SAM/SAT)等超声波应用解决方案,上述产品目前主要应用在功率半导体封测工序,已经实现国内多家客户订单导入。在该领域,公司与上汽英飞凌、中车时代、振华科技、宏微科技、士兰微、芯联集成、长飞半导体等行业内知名企业保持良好合作。

公司第三代超声波扫描显微镜结合AI智能算法,借助人工智能算法实现优秀的特征提取能力,可以自适应提取并识别缺陷、自动计算缺陷尺寸(如自动计算空洞率)、筛选合格或不合格产品,有效解决传统检测方式的局限性,提升了检测缺陷的准确性和效率。另外,公司可应用于半导体晶圆、2.5D/3D 封装、面板级封装等产品检测的先进超声波扫描显微镜,已成功获得国内知名客户验证性订单。

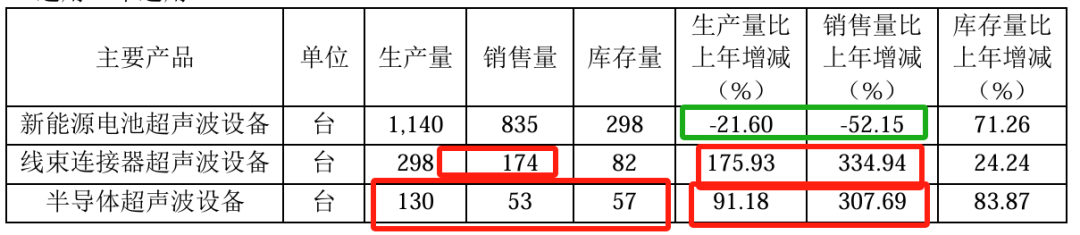

2024年公司半导体超声波设备实现营业收入0.47亿元,较2023年同期增长了195.66%。不过仍然需要注意一下,公司生产130台,销量53台,库存57台,销量同比增长307%,还有库存。

与此同时,2024年10月,公司以自有资金认缴出资人民币 3,000 万元,与骄璞企管、周宏建共同投资设立控股子公司骄成半导体。骄璞企管是用于激励骄成半导体核心团队而专门设立的员工持股平台。

在线束连接器领域,公司线束连接器超声波设备可以实现185平方毫米以上的铜铝线大线径线束焊接,产品广泛应用于新能源汽车高低压线束、充电桩、储能等领域。

公司推出的线束端子焊接质量振动在线监控系统,能精准捕捉因设备故障或材料异常等因素导致的焊接异常现象,弥补了传统焊接参数质量管理的不足;应用于连接器的大功率超声波扭矩焊接机成功打破德国海尔曼、德国雄克的国外垄断并获得客户正式订单。

公司与莱尼、泰科电子、安波福、安费诺、住友及比亚迪、中航光电、沪光股份、均胜电子、立讯精密、沃尔核材等行业内知名客户保持紧密合作。

2024年线束连接器超声波设备实现营业收入0.8亿元,较上年同期增长了352.37%。

在非金属领域,公司推出了15kHz~40kHz 不同类型的塑料焊接超声设备,广泛应用于3C、家用电器、医疗器械、汽车工业、汽车内外饰等领域,可以满足下游客户对中高端塑料焊接应用的需求。在医疗领域,控股子公司上海贝斡医疗科技有限公司已取得超声波口腔医疗器械注册证1 项。2025年6月贝斡医疗获得上海市药品监督管理局颁发的二类医疗器械注册证,获得医疗市场的准入资格。

在轮胎裁切领域,公司经过多年的市场积累,与固特异、韩泰、中策橡胶、优科豪马、正新橡胶等诸多轮胎行业的优质客户建立了长期合作关系。

2023这块主要为汽车轮胎超声波裁切设备仅为0.06亿元,2024年这块业务为0.13亿元,同比增长117%。

我们最后来看一下新结构下的毛利率变化:

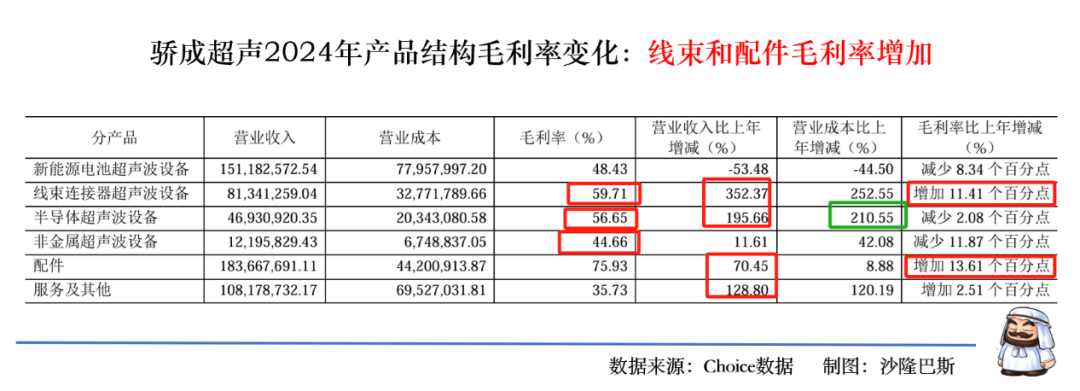

线束毛利率增加11.41%到59.71%,配件增加13.61到75.93%。

需要注意的是,2024年半导体营业成本增速大于营收增速(210.55V195.66),毛利率下降2.08到56.65%。

非金属设备也受因为营业成本增速大于营收增速(42.08V11.61),毛利率下降11.87到44.66%,这块主要还是因为业务较小缘故。

其实从增速和营收看,线束目前的潜质更大一些(更接近1亿),不过公司显然是把宝压在了半导体上面。否则也不会把股权激励的考核重点放半导体了。

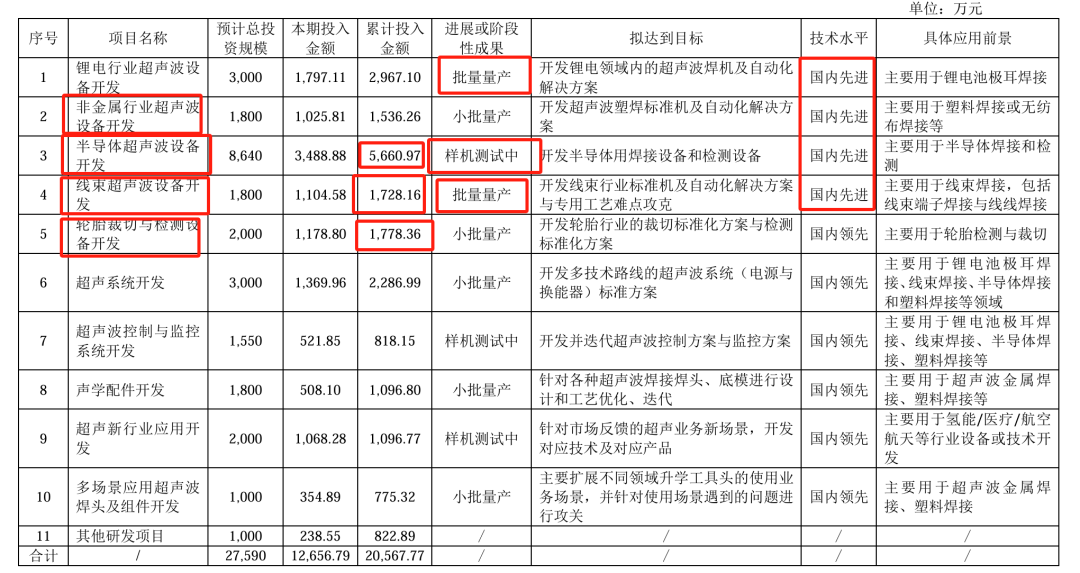

那么公司,是不是突然冒出来的新业务?不是的,从公司的在研项目看,所有2024年的行业均提前有布局。

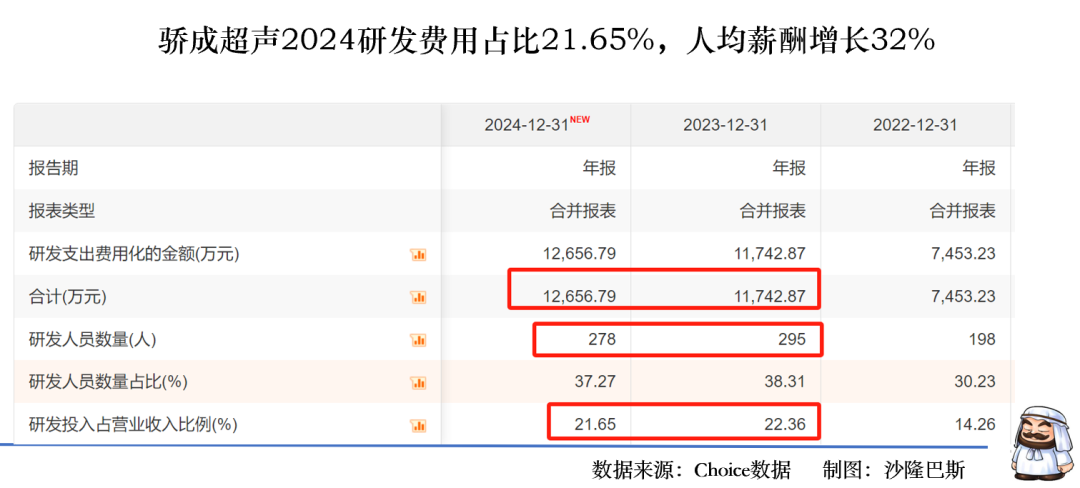

公司2024年研发费用1.26亿元,同比增长7%,2024年研发投入占营收比重达到21.65%,研发费用3年增长69%(2022年0.75亿→2024年1.26亿)。研发人员278人,占公司人数37.27%,虽然人数有所下降,但是人均薪酬增长32%。

公司是国家高新技术企业、国家级专精特新“小巨人”企业、上海市科技小巨人企业、上海市专利工作试点企业、上海市企业技术中心、2023年度上海市级企业设计创新中心及2024年上海市制造业单项冠军企业。

总结2024年的产品构成,虽然营收变化不大,但是半导体和线束的高速增长弥补了新能源的下跌颓势,配件的高速增长也反映了行业的部分回暖。从结构上看,除了新能源电池超声波设备,线束和服务及其他均有望在2025年实现破亿收入。公司重点押注在了半导体,不过公司的基本布局较广,从半导体到线束,从汽车轮胎到医疗器械,虽然有研发支撑,研发投入未有效转化为利润,需关注技术转化效率,所以还是需要聚焦。

4.增收不增利,2024年扣非利润增速14%,毛利率历史新高,现金流恶化,资本开支大幅增加,应收占比超七成,应收账款周转天数大幅增长,资产和信用减值损失占利润45%,募投资金补流快

公司2022-2024年营收复合增长率为5.89%,归母净利润复合增长率为-12.68%,扣非净利润复合增长率为-30.97%,增收不增利。

公司2024年达到营收最高5.85亿,净利润在2022年创下新高1.11亿之后,2023年大幅下降40%,2024年增长29%,为0.86亿元,但还没有恢复巅峰状态。

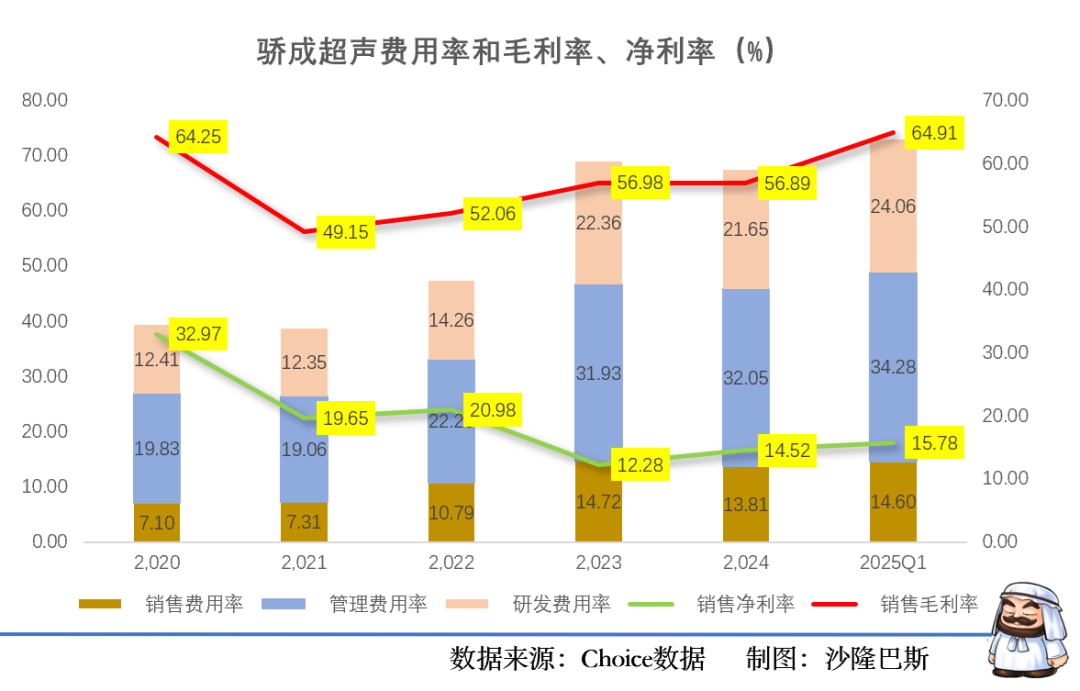

2024年扣非归母净利仅0.40亿元(同比增长14.3%),非经常性收益占比46.5%(政府补助+金融资产增值)。

稍微有点矛盾的是,公司的毛利率在2024年创新历史新高56.89%(尽管期间尽管公司期间的费用率达到67.51%),2025Q1公司的毛利率持续上升达到64.91%,同时净利率创下历史新高15.78%。

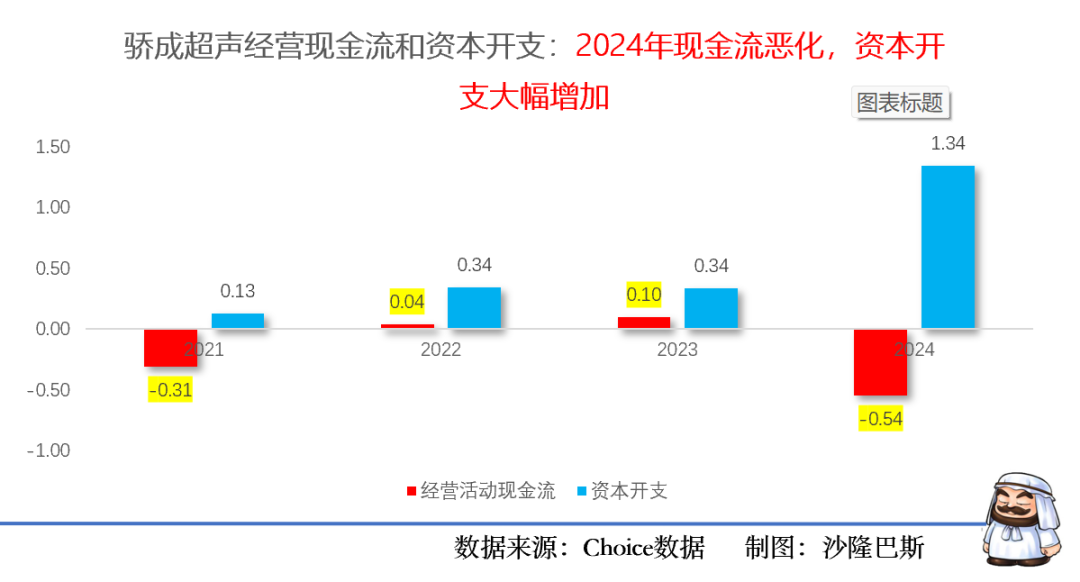

同时公司的经营现金流在2024年出现恶化,净流出0.54亿元,其实2022-2023年也一般。现金流与净利润背离:净利润0.86亿元 vs 经营现金流-0.54亿元,缺口高达1.4亿元。2024年公司的资本大幅增加到1.34亿。

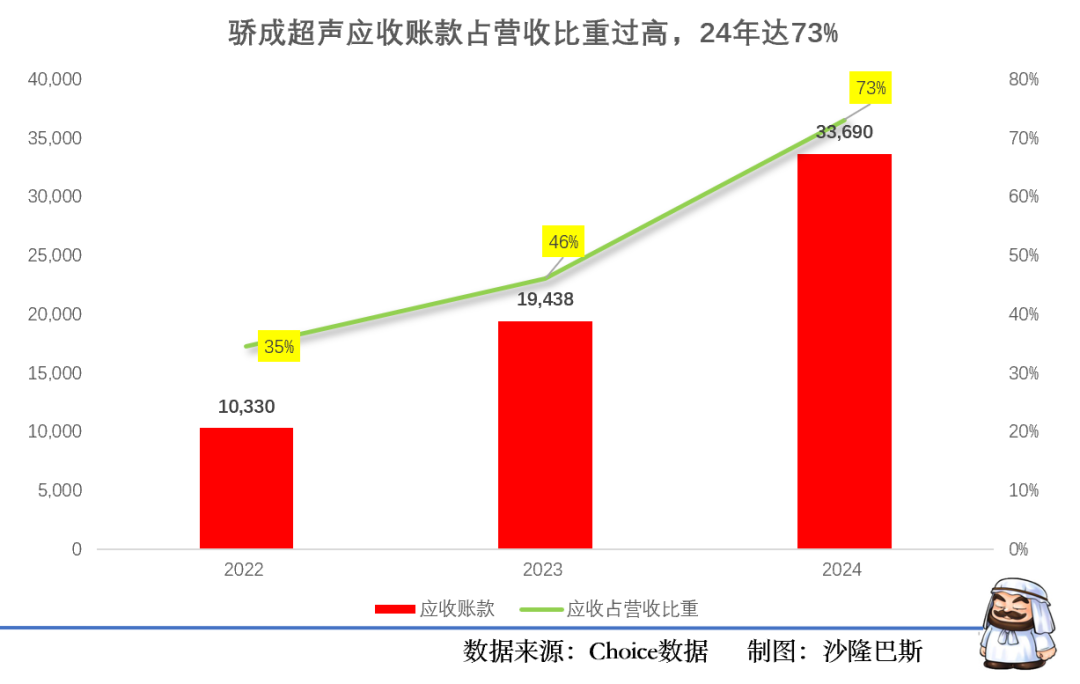

现金流恶化的原因主要还是应收账款,2024年应收账款达到3.37亿,占营收比重达到73%。

相对应的公司的应收账款天数大增,从2022年的119天上升2025Q1的260天,存货周转天数在2024年有所下降到315天。新能源行业都是这样。

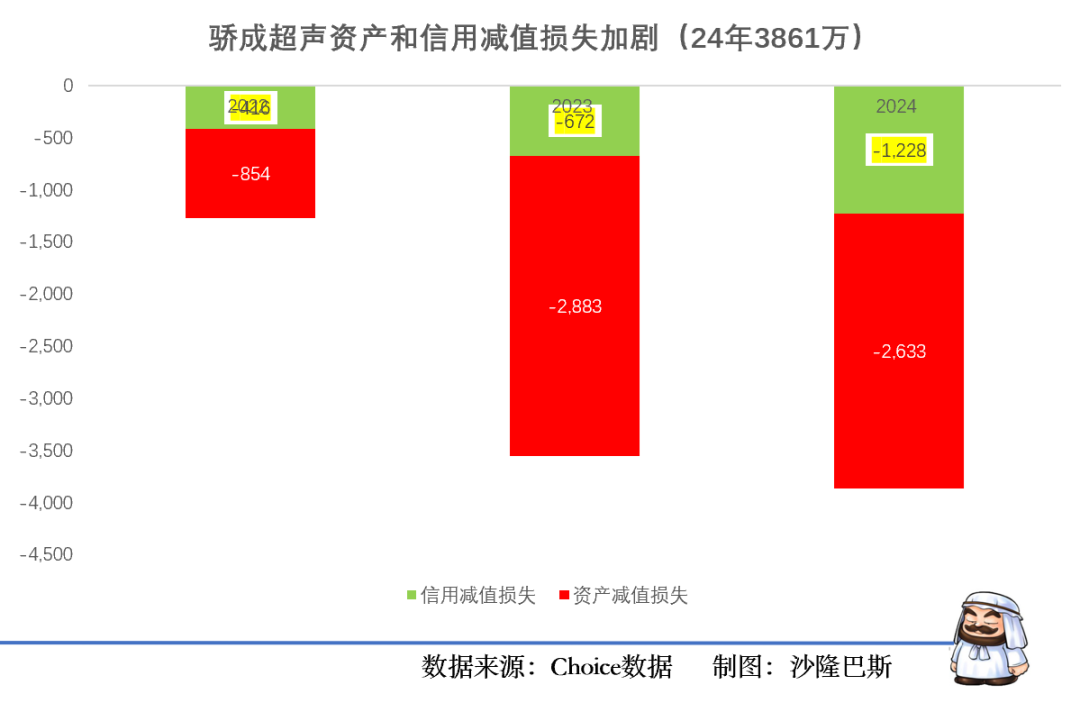

与此相对于的,公司的资产和信用减值损失加剧,2024年累计3861万,占净利润的45%,希望公司洗洗更干净,以后就轻装上阵。

不过公司的负债率不高,2024年仅为20.41%,还有空间。公司的募投资金用来补流到时很快(3.5亿,此外回购1.3亿),募投项目“超声波工业制品市场建设项目”已经终止,改成半导体设备产线。无锡智能超声波设备制造基地,目前进展一般。公司2022-2024年分红1.44亿,其中2024年分红3949万,占利润比45.99%,一点没耽误。

最后再看一下公司的2025年一季度报告,期间公司实现营收1.48亿元(同比+22.35%),归母净利润0.24亿元(同比+2,152%),扣非净利润0.20亿元(扭亏为盈),经营现金流净额-130万元,较去年同期大幅收窄98%,正在逼近临界点,源于回款加速(销售收款同比+133%)及付款优化;存货增至2.14亿元(环比+22.9%)及在建工程激增177%至0.87亿元,反映产能扩张与半导体订单备货需求。线束连接器和半导体等领域设备及配件等毛利率较高的产品收入占比提升,公司第一季度综合毛利率有所提高。

小结

公司有很强的交大属性,公司靠新能源设备上市,最近两年碰到新能源行业下行,公司的营收和净利润也遇到挑战。不过公司三年来持续加强研发,2024年在新能源营收降速超50%的的情况下,实现了半导体和线束行业的崛起,并且有望在2025年单品过亿。公司处于业务转型期,2025年为公司破局之年,估值修复需等待现金流明确改善信号。