慧博投研近日发布研究报告,对卫星互联网行业进行深度分析,其主要内容包括:

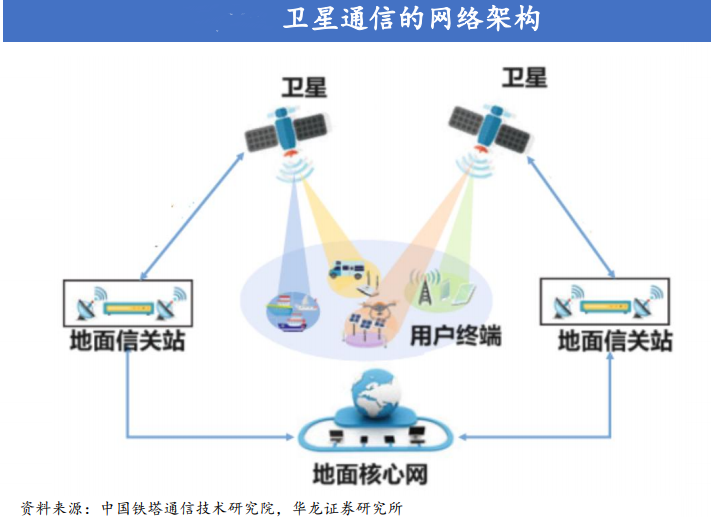

卫星互联网作为新质生产力核心环节,正向广覆盖、大带宽、低时延发展,应用场景多元,涵盖多领域,网络架构含空间、地面、用户段。

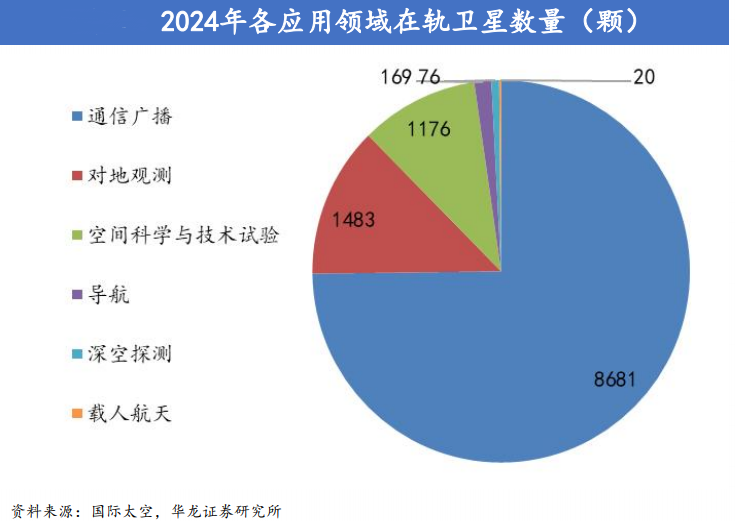

2024年全球在轨航天器超1.16万颗,美国占75.9%,中国以1094颗居次,通信广播卫星占比超74%。低轨卫星扩张显著,美国“星链”2024年新增1982颗,我国“千帆”“吉利”等星座发射100余颗,但单火箭平均带星量待提升。“猎鹰”和“长征”火箭主导2024年发射,占比50.9%和18.6%,我国政策持续支持行业发展。

2025年我国卫星发射进展显著,4月成功发射新技术试验星,助力手机直连卫星技术,参考海外经验,我国正式星或于明年发射,华为MateX6手机支持三网卫星通信,下半年将众测。6月低轨04组卫星发射,中国星网GW星座发射频率加快,预计下半年进入常态化发射。政策方面,《卫星网络国内协调管理办法》等相继出台,规范管理、降低成本,推动产业发展。

美国Starlink处于领先,截至2025年7月发射9159颗卫星,超7000颗在轨,服务118国约28亿人,2025年用户或破760万,收入预计118亿美元。其成功源于低成本产业化、多元应用与成熟模式、持续技术迭代及终端升级,但面临频谱管制和市场准入限制。

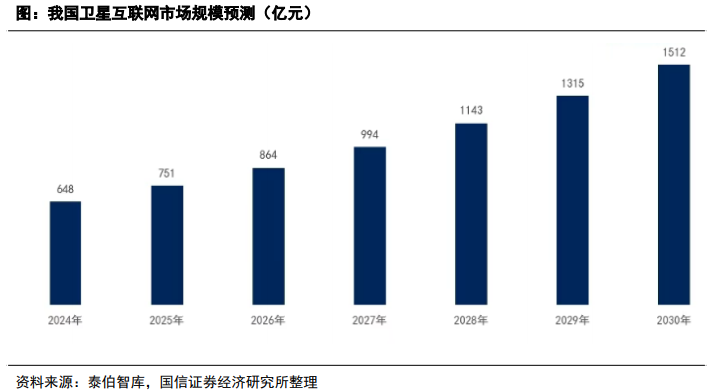

我国规划三个“万颗”星座,GW星座计划1.3万颗,已发射四组低轨卫星;千帆星座分三期,2030年达1.5万颗;Honghu-3计划发射1万颗。中国电信升级天通系统,为6G奠基。预计未来五年我国卫星互联网市场年均增长超12.8%,2028年规模或破千亿,低轨通信卫星市场届时或超500亿元。

产业链含上中下游,上游涉及卫星与火箭制造等,中游含管控与运营,下游为应用。相关公司众多,如国博电子、臻镭科技、海格通信、天兵科技等,在各自领域有显著布局和潜力。此外,卫星军用通信、算力卫星、商业火箭等领域也值得关注,商业火箭可回收技术突破将降低成本。