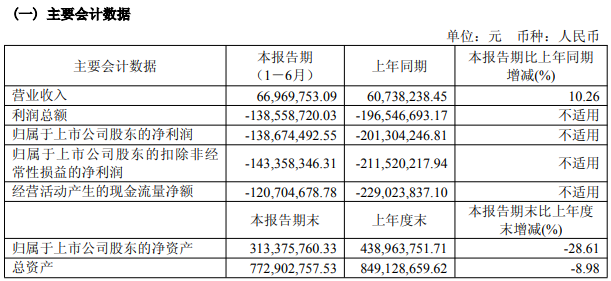

8月19日,盟科药业(688373)公布2025年半年报,公司营业收入为6697万元,同比上升10.26%;归母净利润自去年同期亏损2.01亿元变为亏损1.39亿元,亏损额有所减少;扣非归母净利润自去年同期亏损2.12亿元变为亏损1.43亿元,亏损额有所减少;经营现金流净额为-1.21亿元。

报告期公司营收增一成净利减亏

对于公司主要会计数据和财务指标的变化,盟科药业在半年报中作出如下说明:

1.本报告期内,公司营业收入6,696.98万元,同比上涨10.26%,主要系公司自研产品康替唑胺片的销量增长所致;

2.本报告期内,公司利润总额-13,855.87万元,归属于上市公司股东的净利润-13,867.45万元,归属于上市公司股东的扣除非经常性损益的净利润-14,335.83万元,亏损幅度较上年同期收窄,主要系销售费用及研发投入减少导致;

3.本报告期内,经营活动产生的现金流量净支出12,070.47万元,较上年同期减少10,831.92万元,主要系公司临床费用支出、生产原料及加工采购、销售推广费用等费用支出减少所致;

4.本报告期内,公司基本每股收益-0.21元/股、稀释每股收益-0.21元/股、扣除非经常性损益后的基本每股收益-0.22元/股,每股亏损较上年同期收窄,主要系销售费用及研发投入减少进而净亏损收窄导致;

5.本报告期内,公司研发投入占营业收入比例173.83%,同比减少99.75个百分点,主要系公司在确保不影响临床进度的前提下严格控制各项研发费用支出,因此较上年同期大幅下降;

6.本报告期的加权平均净资产收益率为-36.86%,扣除非经常性损益后的加权平均净资产收益率为-38.11%,均较上年同期变动较大,主要系公司为推进各项业务,净亏损仍处于较高水平,使得净资产进一步下降所致。

对于康替唑胺片,半年报介绍,公司首个商业化产品康替唑胺片是公司自主设计和开发的新一代噁唑烷酮类抗菌药,可用于治疗复杂性皮肤和软组织感染等。截至报告期末,康替唑胺片已覆盖全国580家医院,实现正式准入及批量临采医院180家。报告期内实现营业收入6,696.98万元,同比增长10.26%。

半年报称,除四款(MRX-1,康替唑胺片;MRX-4,康替唑胺片的水溶性前药;MRX-8,一种注射用多黏菌素类抗菌药;MRX-5,新型的苯并硼唑类抗生素)已进入临床阶段或商业化阶段的核心产品外,公司还有多项处于临床前阶段的抗感染新药,以及针对肿瘤和肾病的新药。其他药物偶联技术是公司的重点研发方向,主要包括抗体药物偶联物和多肽药偶联物两大类。

提示尚未盈利等多种风险

值得注意的是,公司在2025年半年度报告中提示,2025年度上半年,公司尚未盈利且存在累计未弥补亏损,主要原因是公司自设立以来即从事药物研发活动,该类项目研发周期长、资金投入大。公司持续投入大量研发费用导致公司累计未弥补亏损不断增加。因此,公司未来一定期间无法盈利或无法进行利润分配,对股东的投资收益造成一定程度的不利影响。

在半年报“风险因素”栏目下,盟科药业更是详细提示了公司面临的尚未盈利、业绩大幅下滑或亏损、在研产品临床试验进展不及预期、单一供应商等多种风险。

▲尚未盈利的风险

公司是一家专注于抗感染领域的创新药企业,自设立以来即从事药物研发活动,该类项目研发周期长、资金投入大。目前公司产品除康替唑胺片于2021年6月获批上市外,其他产品仍处于研发阶段。随着公司在研项目的临床进展不断推进,报告期内研发费用投入持续增加。同时,自公司核心产品康替唑胺片于2021年7月正式商业化以来,公司于报告期内积极拓展学术推广力度并进一步扩大医药商业公司分销网络,由此导致报告期内销售费用始终维持在较高水平。公司报告期内的营业收入为6,696.98万元,尚不能覆盖相关研发投入以及产品商业化相关的其他开支。公司2025年上半年归属于母公司所有者的扣除非经常性损益的净利润为负,尚未实现盈利,且存在未弥补亏损。如公司长期存在大额亏损,将可能对公司的日常经营、财务状况等方面产生重大不利影响。

▲业绩大幅下滑或亏损的风险

报告期内,公司归属母公司所有者的净利润为-13,867.45万元,扣除非经常性损益后归属于母公司所有者的净利润为-13,867.45万元。公司目前尚处于亏损状态,主要归因于公司在研项目的大幅投入以及康替唑胺片销售推广投入。

公司未来销售收入的产生主要取决于公司产品的商业化进程的推进,公司仍将积极拓展学术推广力度并进一步扩大医药商业公司分销网络。如学术推广进度或者分销网络建立未达预期,可能对公司的商业化能力及经营业绩造成不利影响。

公司作为研发驱动型企业,在未来仍需就在研产品管线持续保持较大的研发投入,从而导致相关成本及费用持续增长,对公司盈利能力有较大风险影响。如果公司在研项目的实际进展不及预期或研发失败,将导致公司财务资源的重大损失。

▲核心竞争力风险

作为研发驱动型的创新药公司,公司核心竞争力来源于所开发的创新药物在有效性和安全性方面的产品优势。目前国内外创新药的开发及商业化竞争激烈,公司可能受到技术快速迭代的影响。如果竞争对手开发出在有效性和安全性方面显著优于公司现有上市药品的创新药物并且该等创新药物在较短周期内获批上市,将对公司现有上市药品或其他不具备同样竞争优势的在研药品造成重大冲击。

▲在研产品临床试验进展不及预期的风险

公司多款在研产品仍处于临床前和临床试验阶段,存在临床试验的开展无法获得批准、临床试验失败、进度不及预期及药品生产无法通过各地监管机构批准等风险。

▲商业化风险

目前公司仅有一款产品处于商业化阶段,其他主要在研产品仍处于临床前或临床研究阶段,距离产品研发成功并获批上市尚需一定时间。基于市场竞争情况、后续适应症新药上市申请的审批进程、获批上市后进入医保目录情况,公司的短期经营业绩将受到单一产品的限制,面临单一产品依赖的市场风险。同时,如果公司商业化推广进度及效果不及预期,或者未及时与合适的分销商达成分销合作,可能会对公司的经营业绩造成较大风险。

▲单一供应商风险

公司目前仍无自主生产能力,公司现已商业化产品委托浙江华海进行生产,并且浙江华海为公司产品的独家供应商。如果浙江华海无法按照既定要求和进度完成公司产品的生产,公司将面临药品供应不足的风险,公司的经营业绩也会受到冲击。尽管公司正在引入新的供应商,但新供应商尚未取得相应的产品注册证或备案证,公司引入新的供应商所需的周期及不确定性较大,可能会对公司的生产经营造成风险。

▲无实际控制人风险

公司现有股权结构并无控股股东和实际控制人,可能导致公司治理格局的不稳定或决策效率低下从而延误业务发展的整体决策和进程,也可能因敌意收购者的恶意收购导致公司控制权发生变动。上述可能性均会对公司的日常经营造成较大风险。

▲财务风险

康替唑胺片是公司目前唯一已上市的产品,并且其他在研产品尚未实现商业化,因此公司当前产品销售收入仍无法满足公司营运资金的需求,公司需要通过其他融资渠道进一步取得资金。如果公司无法获得足够的营运资金,公司将被迫推迟、削减或取消公司的研发项目或者推迟未来的在研药品商业化进度,将对公司业务造成重大不利影响。

公司在中国及美国两地均设有研发中心并同步开展药品临床试验,公司成本以人民币及美元计价。考虑到公司研发及临床规模的进一步扩大将不可避免地导致公司外币结算金额的大幅增加,如果未来人民币汇率因国内外宏观环境及政治因素出现大幅波动,将会对公司产生不利影响。公司在本报告期末存在银行贷款,如公司出现信用恶化或者经营不善,或者公司未能合理安排资金使用,则可能出现无法及时偿付贷款的情况,将对公司流动性和持续经营造成不利影响。

公开资料显示,盟科药业成立于2007年,2022年8月上市,是一家以治疗感染性疾病为核心,拥有全球自主知识产权和国际竞争力的创新型生物医药企业,致力于发现、开发和商业化针对未满足临床需求的创新药物。

业绩方面,盟科药业长年处于亏损状态,2018年至2024年,公司净利润分别亏损1.50亿元、1.15亿元、8633万元、2.26亿元、2.20亿元、4.21亿元、4.41亿元,7年累计亏损逾16亿元。

2025年一季度,公司营业收入为3322万元,同比增长0.6%;归母净利润自去年同期亏损1.02亿元变为亏损6163万元,亏损额有所减少。