昔日“玻尿酸大王”正在经历业绩增长阵痛期。8月26日晚,华熙生物披露2025年半年报显示,上半年实现营业收入22.61亿元,同比下降19.57%,归母净利润2.21亿元,同比下降35.38%,扣非后的归母净利润降幅高达45%。这场业绩颓势背后是核心业务的结构性塌陷:占营收近半的皮肤科学创新转化业务(原功能性护肤品业务)延续2024年31.62%的下滑惯性,成为业绩主要拖累。而华熙生物押注的新品,尚未能填补传统玻尿酸产品的需求缺口。

自2024年启动业务流程与组织改革以来,华熙生物董事长赵燕亲自下沉核心板块管理的举措未能立竿见影。目前华熙生物正陷入新旧动能转换的空窗期:既面临传统玻尿酸市场萎缩压力,又未能在新赛道形成竞争壁垒。面对行业新风口冲击与自身多业务板块下滑压力,这场始于18个月前的自救运动,尚未能扭转业绩下滑的颓势。

营利双降,核心业务成“最大拖累”

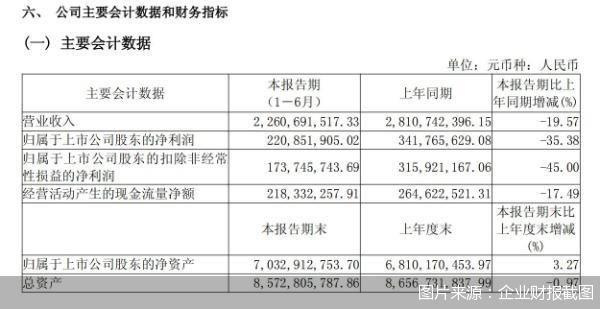

2025年上半年,华熙生物交出上市以来“最差中报”,营收与利润双双下滑。2025年半年报显示,华熙生物上半年实现营业收入22.61亿元,同比下降19.57%;归属于上市公司股东的净利润为2.21亿元,同比下降35.38%;归属于上市公司股东的扣除非经常性损益的净利润为1.74亿元,同比下降45%。

单季度来看,2025年二季度,公司实现营业收入11.83亿元,同比下降18.44%;归属于上市公司股东的净利润为1.19亿元,同比增长20.89%,净利润率实现自2024年一季度以来的首次同比和环比回升。华熙生物将二季度的净利润回升定义为“公司盈利拐点正式显现”。

华熙生物将此次业绩下降的原因归结为皮肤科学创新转化业务收入同比下降,该业务即原来的“功能性护肤品”业务。2024年,华熙生物皮肤科学创新转化业务已同比下滑31.62%,今年上半年降幅进一步扩大,实现收入9.12亿元,同比下降33.97%,占华熙生物主营业务收入的40.36%。作为曾支撑公司业绩的“主力”,皮肤科学创新转化业务的持续缩水直接拉低了华熙生物整体营收规模。

自2019年上市以来,华熙生物营收和利润始终保持着双位数增长,但2023年开始,华熙生物的业绩开始出现下滑。这一变化背后,也是华熙生物功能性护肤品业务逐渐显露疲态。2019—2022年,华熙生物功能性护肤品业务始终保持增长态势,并在2022年迎来高光时刻,当年实现营业收入46.07亿元,占主营业务收入的72.45%。但随后的2023年、2024年,功能性护肤品业务开始下滑,营收持续收缩至2024年的25.69亿元,占主营业务收入的比重下滑至47.84%,与2022年相比近乎腰斩。

华熙生物方面告诉北京商报记者,皮肤科学创新转化业务仍然处于调整周期,在短期内对收入造成冲击,公司通过主动砍掉低效营销、重构科学品牌体系、短期牺牲收入等措施,旨在换取长期健康发展。

值得注意的是,除核心的护肤品业务外,华熙生物另外两大业务板块——原料业务与医疗终端业务也在今年上半年出现了不同程度的下降。其中,原料业务上半年实现收入6.26亿元,同比微降0.58%,占主营业务收入的27.7%;医疗终端业务实现收入6.73亿元,占主营业务收入的29.77%,同比下降9.44%。三大业务板块同步下滑的局面,加剧了华熙生物的业绩压力。

华熙生物方面告诉北京商报记者,受市场竞争加剧影响,公司原料业务和医疗终端业务在一定程度上承压,但公司产品销售量均实现了显著增长。例如在医疗终端业务板块,公司直销渠道占比持续保持在80%以上,三类医疗器械销售支数同比增长20%。

改革何时拉住下滑的业绩

“改革”是这两年华熙生物的关键词。2024年被华熙生物定义为“变革元年”,公司密集推出多项改革举措,包括业务流程重塑、组织与人才变革、指标与绩效体系变革、推动企业数智化等,试图通过管理效率提升带动业务复苏。

2025年二季度,改革进一步升级。华熙生物董事长赵燕亲自下沉核心业务板块,直接接手管理品牌与传播管理中心、BM肌活、米蓓尔品牌,试图以管理层的直接介入加快战略落地。

但从业绩反馈看,种种调整的效果尚未传导至经营端,华熙生物依然没能走出业绩下滑区间。华熙生物也在半年报中坦言,“总经理下沉管理后对经营理念、业务方向及人才组织模式进行系统性调整,目前相关调整尚处于初期阶段”。

与此同时,华熙生物人员结构也在持续变动。2025年半年报显示,华熙生物董监高有11人离任,6月份选举产生了第三届董事会成员。同时,研发人员较去年同期增加35人,平均薪酬同比下降8.46%,管理费用却较去年同期增长11.63%。华熙生物对此解释称,“公司因组织架构升级带来约2900万元管理费用,影响了短期损益,但为公司长期发展夯实了基础”。

在研发层面,华熙生物继续加码。2025年上半年,产生研发费用2.31亿元,同比增长15.25%,研发项目相对2024年减少88个,研发投入主要集中于原料(高壁垒的透明质酸产品、生物活性物新产品)与医疗终端业务。

消费医疗行业分析师张从文告诉北京商报记者,目前华熙生物所推行的改革措施成效尚未充分显现。一方面,皮肤科学业务的渠道与品牌调整仍处于过渡阶段,实际转化效率尚需时间检验;另一方面,新旧动能转换过程中存在空档期,传统玻尿酸市场正面临萎缩压力,而新兴领域尚未建立起稳固的竞争壁垒,研发投入也尚未有效转化为市场竞争力。

值得一提的是,华熙生物目前正处于第三次战略升级中,基础研发开始向糖生物学和细胞生物学这两大方向聚集。华熙生物曾多次公开反对“透明质酸过气论”,表示功能型护肤品业务的下滑并非由于错过了任何“市场风口”,认为“‘过时论’和‘取代论’完全不符合现代生命科学的前沿走向,改变不了透明质酸和糖生物学未来在细胞外基质ECM和细胞生物学中的核心研究地位,动摇不了其在衰老干预、减龄管理中的巨大转化应用前景”。

反观消费者的“新宠”重组胶原蛋白领域,锦波生物2025年上半年实现营业收入8.59亿元,同比增长42.43%,归母净利润3.92亿元,同比增长26.65%。其中,功能性护肤品业务正在经历爆发式增长。

北京商报记者王寅浩实习记者宋雨盈