中国创新药商务拓展(BD)鼻祖公司微芯生物终于走到盈利新拐点,但靠的不是BD,而是自建商业化团队。

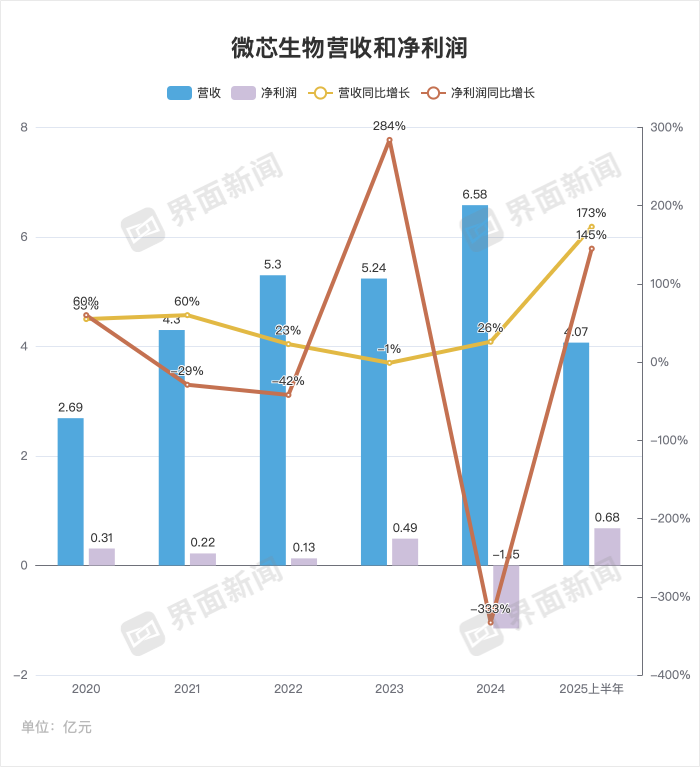

7月17日晚间,微芯生物披露2025年半年度业绩预告。公司预计上半年营收约为4.07亿元,较上年同期数据相比,预计增加1.05亿元,同比增长35%;预计上半年净利润约为3006万元,较上年同期相比,预计将增加7106.64万元,同比增长173%。

此外,扣除非经常性损益后,微芯生物预计扣非净利润约2119万元,同比增加6836.82万元,增幅145%。这可视为,微芯生物利润改善不是一次性投资收益或补贴导致的,而是源于主营业务的实质性改善。

微芯生物是国内做创新药的元老级公司之一,2001年,鲁先平携核心创业团队在深圳创立了微芯生物。不同于当时的许多国内药企,微芯生物自成立之初便瞄准全球首创(First-in-class)创新药的研发方向。

2014年,微芯生物的核心产品西达本胺获批上市,用于治疗外周T细胞淋巴瘤,其是国内首个自主研发并成功获批上市的创新药项目。这不仅是微芯生物的里程碑,也是中国原创创新药的重要突破。

除此之外,在对外授权交易尚未在中国医药行业被广泛认可之前,微芯生物就已经在这方面有所建树。中国创新药的首笔对外授权交易就来自微芯生物,2007年,微芯生物以2800万美元将西达本胺对外授权(license out)给沪亚生物。

2019年,微芯生物科创板上市,成为中国第一家登陆科创板的创新药企。但历经24年沉浮,微芯生物最终靠自建商业化团队走到了盈利新拐点。

2025年一季度,微芯生物实现营业收入1.62亿元,同比增长24.24%;但净利润仍为-1915万元,同比下降4.64%。换句话说,微芯生物2025年二季度单季度实现营收2.45亿元,单季净利润则达到4921万元。

换言之,二季度微芯生物仅较一季度新增约8300万元收入,却带来了6836万元的利润增长。按照边际效应测算,微芯生物二季度每增加1元收入,就能贡献约0.82元的利润。

这进一步说明,微芯生物正处于盈利新拐点,正在从高投入的研发阶段迈向依靠产品销售驱动的商业化盈利阶段。一旦销售收入突破这一临界点,由于大部分固定成本已被摊销覆盖,新增的每一元收入都将以较高比例转化为利润。

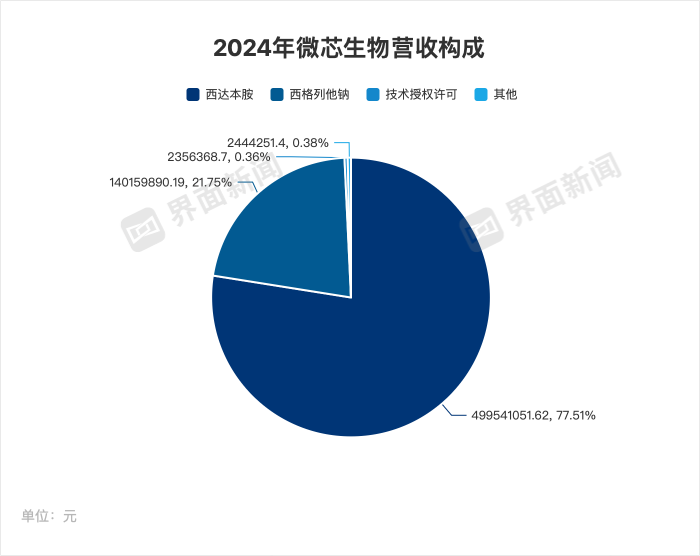

如今微芯生物仍依靠两款产品支撑主要营收——全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂西达本胺和全球首个PPAR全激动剂西格列他钠。

以2024年为例,西达本胺贡献营收约77%,西格列他钠约21%,其他及技术授权收入合计约1%。

营收和净利润增长无非三个影响因素:销量、单价和新增业务。界面新闻记者分析,微芯生物此次实现扭亏为盈,核心驱动力依然来自西达本胺与西格列他钠的销售增长。这两款产品通过降价进入医保,借助“以价换量”的策略成功扩大了市场规模。

10年时间过去,通过适应症扩展与以价换量的双重策略,西达本胺依旧保持市场活力。

据2024年年报,西达本胺实现营收4.99亿元,同比增长7.06%。

西达本胺医保中标价格呈逐年下降趋势。根据微芯生物此前公告,2023年西达本胺(5mg)的医保支付标准为每片322.42元,而到了2024年,该标准已降至275元/片,降幅约14.71%。

西达本胺可以被视为一种能够精准调控基因“刹车”系统的药物。许多癌细胞之所以失控增殖,根源在于基因表达环节出现异常,类似失去了“刹车”。该药主要用于治疗T细胞淋巴瘤等罕见血液肿瘤,目前也在积极拓展其他癌症领域的应用。

新适应症带来的增量收入,已经抵消并超越了降价造成的损失。特别是,此次西达本胺销量的提升,主要得益于一线新适应症的获批并成功纳入医保。

2024年4月,西达本胺在中国获批可联合R-CHOP方案(利妥昔单抗、环磷酰胺、阿霉素、长春新碱及强的松)用于治疗MYC和BCL2双阳性的、未经治疗的弥漫大B细胞淋巴瘤患者;同年12月,该适应症首次被纳入国家医保目录。

在此之前,西达本胺在中国大陆共获批两个二线适应症,分别为外周T细胞淋巴瘤和乳腺癌,其中仅外周T细胞淋巴瘤适应症进入医保,乳腺癌适应症尚未纳入。

在中国台湾地区,西达本胺同样获批上市,用于治疗荷尔蒙受体阳性、HER2阴性且在内分泌治疗后复发或恶化的停经后局部晚期或转移性乳腺癌患者(联合依西美坦)。

在日本,西达本胺也获得两项二线适应症的批准:单药用于复发或难治性成人T细胞白血病(ATL)患者,以及单药用于复发或难治性外周T细胞淋巴瘤(PTCL)患者。

微芯生物仍在不断拓展西达本胺的适应症范围以维持其市场活力。例如,西达本胺联合信迪利单抗及贝伐珠单抗治疗标准二线及以上方案失败的晚期微卫星稳定或错配修复功能完整型(MSS/pMMR)结直肠癌的III期临床试验,于2024年7月23日获批。

西达本胺联合CHOP方案用于初治、具有滤泡辅助T细胞表型(PTCL-TFH)的外周T细胞淋巴瘤III期临床试验,也于2025年2月获得批准。

至于西达本胺联合替雷利珠单抗(PD-1抗体)一线治疗PD-L1阳性的局部晚期或转移性非小细胞肺癌的II期临床试验,尽管已完成揭盲,但因受到多种干扰因素影响,未能获得明确疗效信号,微芯生物计划在充分评估后再决定后续开发策略。

与西达本胺相比,西格列他钠的上市时间较短,于2021年才获批进入市场。

西格列他钠类似一个全能开关。糖尿病和脂肪肝这类代谢病就如身体里的能源工厂出了故障。其中有PPARα、PPARγ、PPARδ三个代谢开关,以往的药物最多能按下其中一两个。西格列他钠是第一个能把三个都调节到的全激动剂,让身体同时改善血糖、血脂和肝脏脂肪堆积,对糖尿病和代谢综合征更全面。

该药上市后通过医保谈判迅速放量。

据2024年年报,西格列他钠实现营收1.4亿元,同比增长231.76%。

2023年3月,西格列他钠首次进入医保目录后,市场价格由原先的220元/盒(24片,约9.16元/片)降至70.08元/盒(24片,约2.92元/片),降幅高达68.15%。

值得注意的是,2024年底续约医保时,西格列他钠并未再次降价,而是以原价续约国家医保目录。

此外,2024年7月,西格列他钠联合二甲双胍用于治疗二甲双胍控制不佳的2型糖尿病患者的新适应症正式获批,为2型糖尿病患者提供了新的联合用药方案。不过,该适应症未进入医保。

这些进展进一步验证了西格列他钠的临床价值,以及“糖肝共管”策略(即同时改善糖尿病和非酒精性脂肪肝)的差异化优势。此外,西格列他钠原价续约医保也意味着未来1至2年价格将保持稳定,销量增长将直接转化为收入增长,盈利确定性更高。

微芯生物还在持续拓展西格列他钠的适应症范围,以进一步扩大市场空间。2024年3月,西格列他钠单药治疗非酒精性脂肪性肝炎的随机、双盲、安慰剂对照II期临床试验(CGZ203研究)达成首要疗效终点,疗效表现良好,目前III期临床方案正在优化中。