五束减持信号灯在联影医疗(688271)股东名册上同时亮起。

董事长张强控制的五大员工持股平台——宁波影聚、宁波影力、宁波影健、宁波影康及上海影董集体抛出减持计划,合计最高减持1338万股,以8月4日收盘价131.29元计算,可套现约17.6亿元。此次减持后,上述股东总持股比例将从6.62%降至5%以下,触发权益变动红线。

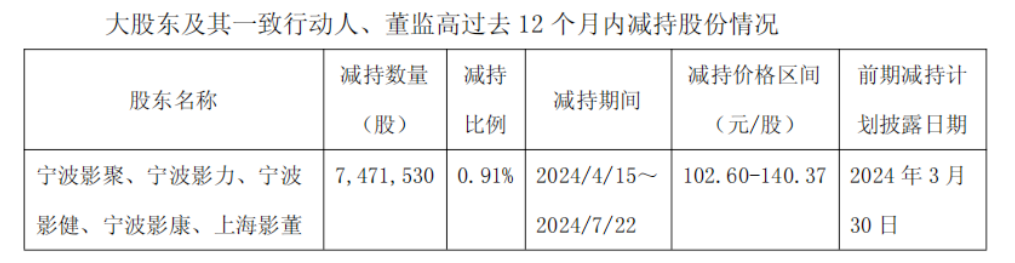

《财中社》注意到,这是继2024年减持后,上述平台时隔一年再度大规模减持。彼时,其减持747.15万股,Choice数据显示最终实际减持均价为119.65元/股,据此计算已套现8.96亿元。

从机构持仓看,2024年、2025年一季度和2025年年中,机构持仓比例持续下滑,分别为50.53%、40.57%及11.30%,同期,持仓机构的家数也从2024年的559家逐步减少,到2025年中期仅余117家,整体减持态势显著。

业绩承压

联影医疗主营提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。从业绩来看,公司2024年营收103亿元,同比下滑9.73%;净利润12.62亿元,同比下滑36.08%,为近年数据最差成绩单。

2024年,销售医学影像诊断设备及放射治疗设备整体收入84.4亿元,同比下滑14.93%。分业务看,核心影像设备全线承压:CT收入下滑25.03%,MR下降2.66%,MI减少16.31%。

公司表示,受国内设备更新政策落地节奏的影响,行业整体规模较上年同期有较大收缩,唯一亮点是放疗设备(RT)收入增长18.05%,但3.19亿元的规模尚难撑大局。

2025年一季度,公司营收增长5.42%至24.78亿元,净利润微增1.87%至3.70亿元,净利率下滑0.65个百分点至14.75%。值得注意的是,公司经营性现金流净额从2023年的净流入1.33亿元恶化为2024年净流出6.19亿元,大幅下降567.15%,2025年一季度仍然是净流出3.53亿元。

技术卡脖与市场收缩

业绩波动之下,联影医疗面临结构性挑战:

一方面,技术命门受制于人。公司虽自称“国产高端影像设备领导者”,但核心部件仍依赖进口——MRI超导磁体关键技术来自日本,CT探测器仰仗德国,PET-CT晶体供应链悬于海外厂商。这些“卡脖子”环节使公司在全球贸易摩擦中如履薄冰,一旦断供,生产线可能面临停摆风险。

另一方面,市场环境双重挤压。

国投证券指出,2024年,我国医疗设备整体招投标同比下滑16%,MR行业招投标同比下滑12.6%,而新基建期间采购量较大(前期基数更高)的影像学细分赛道则同比下滑更多,如CT行业招投标同比下滑30%。

国投证券认为,医疗设备行业存在三方面不确定性:行业招投标受多因素影响,市场改善则利好公司订单,改善不及预期则有负面影响;医疗设备诊断项目的收费及采购方式可能因政策变化,若价格下行会影响公司;贸易摩擦升级可能冲击公司海外销售收入和供应链安全。

从二级市场看,截至8月4日,公司股价报131.29元/股,单日跌幅1.52%,总市值为1082亿元,这一股价较历史峰值216.84元下滑约4成。