8月27日,寒武纪一度超越贵州茅台成为“新股王”。

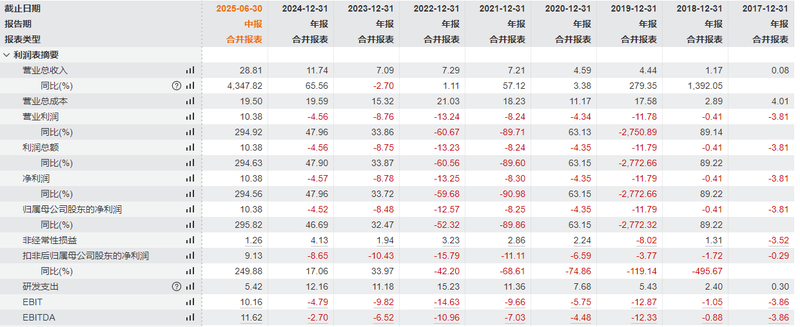

此前一天,寒武纪2025年半年报出炉。寒武纪实现营业收入28.81亿元,较上年同期增加28.16亿元,同比大幅增长4347.82%;归属于母公司股东的净利润10.38亿元,扣非后归属于母公司股东的净利润9.13亿元,均实现扭亏为盈。新京报贝壳财经记者统计发现,这是寒武纪自披露2017年财务数据以来,年报和半年报中这一数字首次“由负转正”。

寒武纪上市以来历年年报财务数据新京报贝壳财经记者罗亦丹根据Wind整理

寒武纪已成资本市场“宠儿”,本月上涨93.39%,今年以来累计上涨108.53%。时间拉长至2023年以来,累计涨幅达到2148.24%。

8月27日,寒武纪持续走强,盘中一度拉升涨近10%,短暂触及1460.68元/股的高点,超过彼时1460.5元/股的“股王”贵州茅台。截至收盘,寒武纪涨3.24%,报收1372.1元/股,总市值5740亿元。

今年以来,DeepSeek-R1等国产大模型的密集发布,掀起新一轮AI浪潮,显著推高算力需求。东海证券分析认为,算力需求的暴增促进了AI芯片市场规模的扩张,中国AI芯片市场规模2024年有望达到1412亿元。英伟达仍在全球GPU市场占有绝对领先地位,但以寒武纪、华为等厂商为代表的国产AI厂商正在加速布局,2024年国内本土AI芯片品牌的出货份额已达30%,预计2025年将升至40%。此外,在美国AI芯片管制政策趋严的背景下,国产AI芯片自主可控进程有望全面提速。

国产AI崛起,寒武纪“淘金”

今年以来,中国AI行业继续突飞猛进,特别是春节期间DeepSeek崛起后,众多国产AI大模型步入了“深度思考”时代。大模型的推理需求和训练需求水涨船高,侧面带动了众多国产人工智能芯片的发展,寒武纪就是受益者之一。

具体来看,云端AI芯片是支撑寒武纪营收的主要力量,MLU370-X8单卡性能与主流350WRTX GPU相当,思元590已进入国产供应链;软件层面,统一的平台级基础系统软件已成功支持大多头部AI模型,自研架构与指令集保持了核心技术的自主可控。

对于今年上半年业绩,寒武纪管理层分析称,2025年上半年,人工智能算力需求持续增长,公司凭借人工智能芯片产品的核心优势,持续深化与大模型、互联网等前沿领域头部企业的技术合作。公司凭借产品适配能力和开放合作的务实态度,以技术合作促进应用落地,以应用落地拓展市场规模,营业收入实现了显著增长。

根据财报披露的信息,今年上半年,寒武纪持续推进训练软件平台的研发和改进,坚持以市场及客户需求为导向,规划新功能和通用性支持,大力推进大模型预训练、强化学习训练等业务的支持和优化。

在大模型的基础系统软件平台方面,寒武纪在训练软件平台上进一步扩展了对DeepSeek系列、Qwen系列、Hunyuan系列模型的支持,重点优化了通信计算并行方面的性能,提高了混合专家模型训练的整体吞吐。在强化学习领域,新增了对主流强化学习框架和Qwen模型的支持,其验证精度和整体性能均已达到主流竞品同等水平。

寒武纪在推理软件平台上的表现更为突出。报告期内,公司技术创新实现重要突破,继早期实现大规模专家并行优化和单算子性能优化等关键突破后,近期在此基础上进一步创新,显著降低通信延时并提升通信计算并行效率。以DeepSeek-R1-671B大语言模型为代表的推理性能提升显著,各项性能指标均达到业界领先水平。在视觉内容生成领域,通过图优化、热点算子量化等技术手段,推理性能同样实现跃升。

值得注意的是,中国AI开源生态的影响力也显著提升。寒武纪在年初快速支持DeepSeek模型后,在Qwen3发布当天也实现了全系列支持,持续保持技术前瞻性。在推理引擎适配与优化方面,适配了vLLM最新版本,成功优化主机端延迟。

而在硬件层面,寒武纪的新一代智能处理器微架构和指令集正在研发中。公司称“新一代智能处理器微架构及指令集将对自然语言处理大模型、视频图像生成大模型以及垂直类大模型的训练推理等场景进行重点优化,将在编程灵活性、易用性、性能、功耗、面积等方面提升产品竞争力。”

国产替代大势所趋,中国版“卖铲人”有望成AI浪潮主角

一份亮眼的中期财报外,许多投资者习惯于将寒武纪类比于英伟达。

近年来,英伟达以出售AI训练芯片等业务成了AI“淘金热潮”中的“卖铲人”,仅从财务数据来看,其远超OpenAI、谷歌等人工智能公司,成为了本轮AI浪潮中的最大实际受益者,股价也连创新高,成为美股“股王”。

然而,英伟达芯片的对华销售却屡屡遇阻,今年4月9日,英伟达为中国特供的“算力阉割版”芯片H20遭到美国特朗普政府叫停。

英伟达的退出为国产芯片带来了想象空间:寒武纪交出了历年来数据最好的一季报,营收11.11亿元,首次实现了单季度盈利,本次中报延续了盈利势头。

究其原因,除了英伟达留下市场空白外,DeepSeek带来的推理范式的转移也是一大原因。“在人工智能大模型的训练侧,英伟达系列的芯片仍然占据主要优势,但是在模型的推理侧,国产芯片已经能够达到和英伟达相当的效果。”一位国产大模型公司联创告诉新京报贝壳财经记者。

“DeepSeek等国产大模型密集发布,掀起新一轮AI浪潮,显著推高算力需求。在GPU受限、模型需求激增的背景下,算力基础设施‘国产化、自主化’建设迫在眉睫。AI芯片作为上游核心环节,因技术壁垒高、验证周期长、客户黏性强,呈现寡头格局,具备研发积累和系统集成能力的企业优势显著。”浙商证券分析称。

除了市场因素外,政策层面持续加力支持人工智能行业以及“人工智能+”行业。8月26日,国务院发布《国务院关于深入实施“人工智能+”行动的意见》,要求到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%。对此,国盛证券预计,本轮AI浪潮持续性大超预期,将显著带动算力需求提升。

8月27日,国盛证券以“寒武纪:时代的主角,利润率大超预期”为题发布了一份研究报告,认为寒武纪类似上一轮“互联网+”时代、2013—2015年的东方财富,而东方财富2015年营收较2013年提升10.8倍,市值峰值较2014年初提升15.88倍,因此成了互联网金融浪潮下的主角,“我们看好寒武纪成为本轮AI浪潮主角。”

东海证券分析认为,作为国内稀缺的云端AI芯片标的公司,寒武纪云端产品线正大幅放量中,思元系列芯片产品受益于国内各产业算力需求的提升以及国产替代的趋势,有望带动公司整体营收高增以及归母净利润的持续盈利。