21世纪经济报道记者韩利明

日前,国家药监局数据显示,“十四五”期间,共批准创新药210个、创新医疗器械269个,且均保持加速增长态势。目前,我国生物医药市场规模跃居全球第二,在研创新药约占全球的30%。2025年上半年创新药对外授权总金额已接近660亿美元,全球市场对中国创新药的认可度正在不断提升。

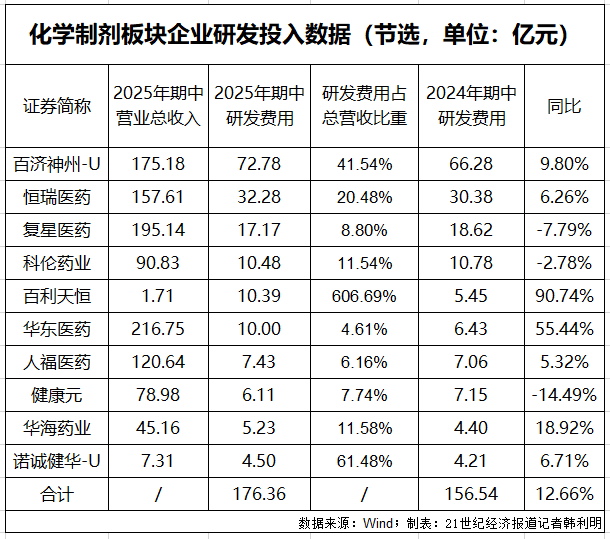

这一高质量发展态势的背后,离不开政策的持续支持,也得益于产业端在研发投入上的加码。据21世纪经济报道记者援引Wind数据,以申银万国行业分类标准来看,2025年上半年化学制剂板块企业中,按研发费用排序的前十家药企,合计研发费用达176.36亿元,同比上涨12.66%。

其中,百济神州以72.78亿元的研发费用领跑该板块,同比增长9.8%,研发费用占总营收比重高达41.54%;恒瑞医药、复星医药、科伦药业、百利天恒、华东医药等企业的研发费用投入也均超10亿元,展现出创新药企对研发创新的高度重视。

对于中国创新药的未来发展,有药企高管向21世纪经济报道记者表示,中国创新药参与全球竞争的机会,核心源于两大关键优势,一是显著的工程师红利,二是在ADC(抗体偶联药物)、细胞治疗、基因治疗、双抗/多抗等领域“从1到100”的高效落地能力,“尽管我国未必是部分技术‘从0到1’的开创者,但能将成熟技术以更快速度、更高效率、更低成本实现转化落地。”

该药企高管进一步指出,当前生物医药产业重归火热发展态势,但行业远未触及增长天花板,“一方面,科学技术进步仍在加速推进,为产业发展提供持续动力;另一方面,中国创新药的全球竞争力正不断增强,未来将有更多优质产品凭借出色的临床数据走向国际市场。但越是这样的发展机遇期,企业越需保持理性。必须冷静测算未来十年的资金储备与投入能力,明确押注的核心赛道,科学规划资源分配,才能在长期竞争中站稳脚跟。”

肿瘤新药研发火热

在我国创新药企的研发版图中,肿瘤新药始终占据核心地位。从2025年半年报披露的信息来看,研发费用位居行业前列的百济神州与恒瑞医药等,均在肿瘤药物研发领域投入重金。

作为血液肿瘤行业的连续创新者,百济神州在布局同类最佳布鲁顿氏酪氨酸激酶(BTK)抑制剂百悦泽®之外,还有两款处于开发后期阶段的产品索托克拉(sonrotoclax,BCL2抑制剂)和同类首创BTK CDAC。百济神州明确表示这两款产品均有潜力成为全球范围内同类最佳药物。

在实体瘤领域,百济神州布局用于治疗乳腺癌/妇科癌的下一代CDK4抑制剂和B7-H4 ADC、治疗胃肠道(GI)癌的潜在同类最佳泛KRAS抑制剂、治疗肺癌的具有差异化作用机制(MoA)及同类首创EGFR CDAC等。此外,尚有处于早期阶段的产品,包括CDK2抑制剂、B7-H3 ADC、CEA-ADC、FGFR2b ADC、EGFRxMETxMET三特异性抗体等。未来18个月内,百济神州预计将在血液肿瘤和实体瘤管线中迎来超过20项里程碑进展。

此外,也有如百利天恒旗下Iza-bren (EGFR×HER3双抗ADC),作为全球首创(First-in-class)、新概念(New concept)且唯一进入III期临床阶段的EGFR×HER3双抗ADC,具有显著的全球临床价值和市场潜力。据悉,Iza-bren在中国和美国已开展40余项针对10余种肿瘤类型的临床试验。

肿瘤新药研发的火热,背后是全球及中国抗肿瘤药物市场的持续扩张。《我国抗肿瘤药物研发现状与展望》指出,过去30年全球抗肿瘤新药研究实现飞速发展,彻底革新了肿瘤药物治疗格局,形成传统化疗药物、分子靶向药物、免疫治疗药物“三足鼎立”的新局面,而我国当前正处于抗肿瘤新药研发向原始创新转型的关键阶段。

市场规模数据进一步印证了该领域的增长潜力。全球抗肿瘤药物市场预计2026年将达到3286亿美元;中国市场方面,据灼识咨询分析,在国家政策支持、药物研发持续突破及市场需求增长的多重驱动下,中国抗肿瘤药物市场规模预计2026年将达到3760亿元,2031 年将进一步增长至7551亿元,2024年至2031年的年复合增长率高达16.0%。

庞大的市场需求与增长潜力,也让肿瘤产品成为众多药企的核心营收来源。以翰森制药为例,2025年上半年,其以创新药阿美乐®(甲磺酸阿美替尼片)为代表的抗肿瘤产品收入约45.31亿元,占公司总营收的60.9%。作为中国首个原研EGFR-TKI(表皮生长因子受体酪氨酸激酶抑制剂),阿美乐®在肺癌治疗领域持续突破,目前已获批4项适应症。

有一级市场投资人向21世纪经济报道记者分析,整体来看,我国创新药已进入‘百花齐放’的发展阶段,不论是技术形式,还是不同治疗领域,都有值得深入研究的优质标的,肿瘤新药领域作为核心赛道,未来将持续释放增长潜力。

该投资人进一步指出,“未来三到五年,ADC领域的核心机会将集中在组合创新上,例如双抗ADC等。此外,RDC(核素偶联药物)在核药治疗肿瘤领域潜力显著,但研发难度更高,尤其需解决上游核素供应问题,目前行业仍处于发展初期,具备先发优势的企业有望率先占据市场先机;UCAR-T(通用型 CAR-T)未来在提升肿瘤治疗可及性上存在巨大空间。”

破局竞争

近年来我国癌症五年生存率持续提升,从2018年的40.5%增至2022年的43.7%,防控工作取得显著成效。但肿瘤防治工作也面临严峻挑战。年新发癌症病例超500万例,肿瘤医疗支出占全国医疗总支出的12%-15%,患者整体5年生存率约40%。

这背后离不开创新生态系统的良性建设与发展,但聚焦产业端,随着行业快速发展,新的变化与挑战也在不断涌现。

从技术变革来看,当前AI与数字化技术已开始重塑医药研发格局。据上述投资人举例解释,美国FDA针对AI在动物实验中的应用出台新指引,通过技术模拟有望大幅缩短临床前研究周期,未来这类技术在临床阶段的应用具备想象空间。这意味着,尽管中国创新药企已积极拥抱新技术,但要在技术浪潮中抢占先机,仍需进一步加大投入与探索力度,推动技术与研发的深度融合。

从行业竞争来看,也需直面同质化竞争与商业化压力。“在双抗、三抗领域,目前已有数十个同质化程度较高的产品处于在研阶段;单抗领域竞争更为激烈,商业化环境的复杂性与挑战性可见一斑。而这些压力又会反向影响创新生态的良性循环,因此对创新药企而言,保持理性决策、制定长远战略布局,成为突破当前困局的关键。”该投资人进一步指出。

麦肯锡也有数据显示,2020年至2024年,所有治疗领域的临床试验量年均增长4%,积极开发的化合物数量在过去十年中实现翻倍。研发活动的激增不仅让竞争更趋激烈,还大幅缩短了同类药物的上市间隔:以全球前三大肿瘤靶点(HER2、CD20、BCR-ABL)为例,第一次与第二次上市药物的间隔为6.3年,而第二次与第三次上市的间隔缩短至2.4年,到第五次上市时,这一间隔进一步降至1.4年。

上市间隔缩短的背后,是“靶点扎堆”现象的蔓延。过去20年,全球范围内针对同一靶点开发的资产数量增长超2.5倍,肿瘤领域尤为突出。2000年时,前十大制药企业管线中,仅16%的资产聚焦“羊群靶点”(即有五种以上资产同时布局的靶点);到2020年,这一比例已飙升至68%。

面对“如何突破竞争困局、实现高效创新研发”的核心命题,行业各方正积极探索解决路径。在日前举办的国际肿瘤防治高峰论坛上,上海交通大学副校长,上海交通大学医学院党委副书记、院长范先群分享了医学科技创新的发展思路。他指出,临床需求是推动医学原始创新的核心动力,只有形成“从临床到实验室再回临床”的闭环研究生态,才能真正加速成果转化。当前,我国正在不断完善高水平转化医学平台建设,推动跨学科团队协作,强化医工融合与青年人才培养,并通过区域协同与成果转化基地布局,构建更加开放、系统的医学创新体系。这一体系化的发展路径,为未来肿瘤诊疗的结构性升级奠定了坚实基础。

对于创新药企而言,根据自身规模与资源禀赋选择适配的发展战略,成为破局的关键一环。“像百济神州这类头部企业,已在全球创新药领域占据领先地位,有能力不计重金投入核心赛道,这是头部企业的战略逻辑。”有药企负责人在上述会议中表示,“但对于中小型药企而言,在当前行业关键节点,‘有选择、有放弃’的战略定力更为重要 。”

除了医药企业与科研机构,医疗服务机构也在积极投身肿瘤防治领域。新风天域集团联合创始人兼首席执行官、和睦家医疗首席执行官吴启楠也在上述论坛中表示,“肿瘤防治已成为集团与和睦家医疗的核心战略方向。面对挑战,我们亟需构建融合国际前沿技术与本土实践的创新体系。”他还表示通过在肿瘤治疗等领域的学科建设和创新,我们希望能促进国际先进医疗人才、技术和服务模式在上海的交流,提升上海医疗服务水平,助力上海国际医疗中心建设。