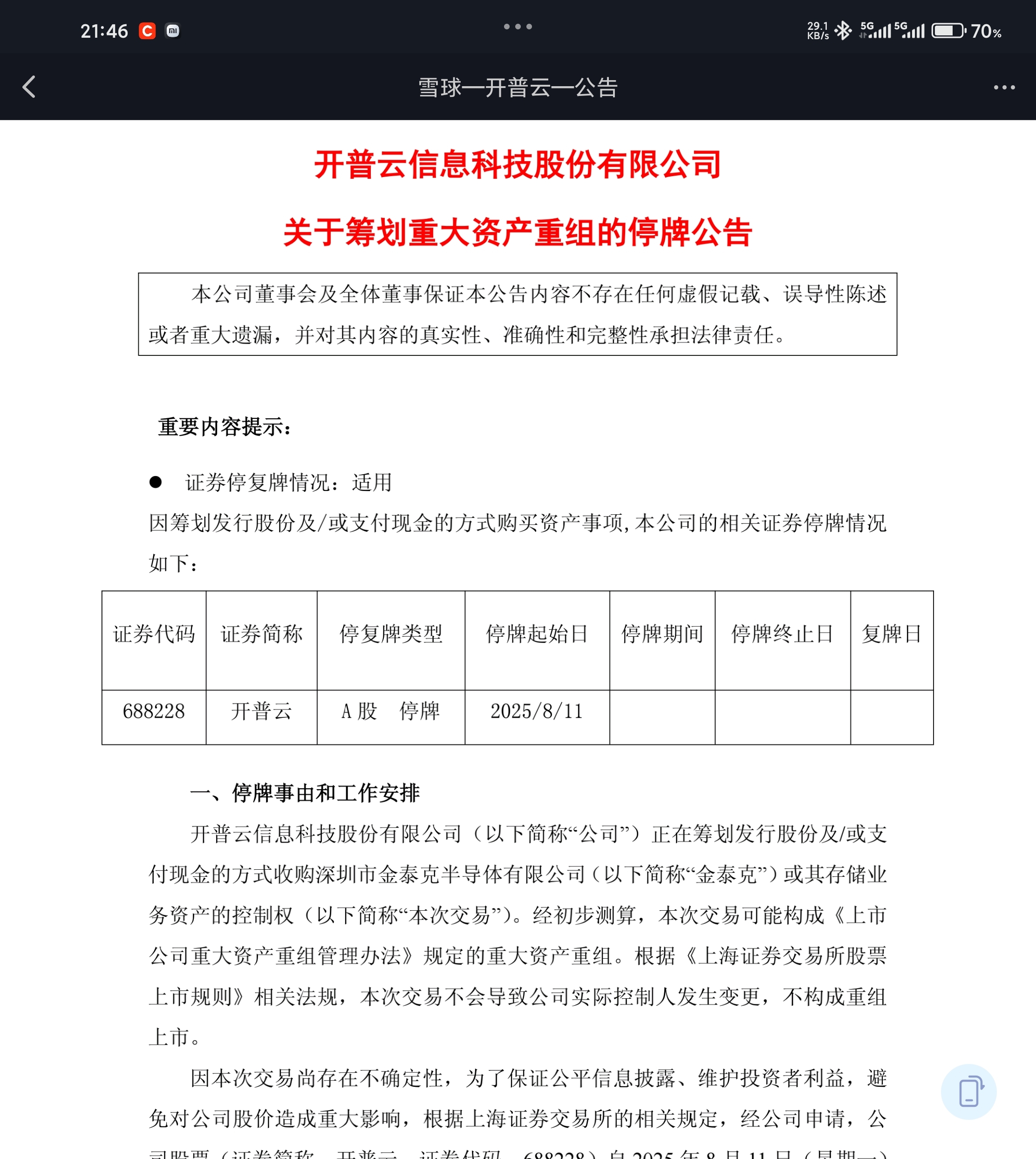

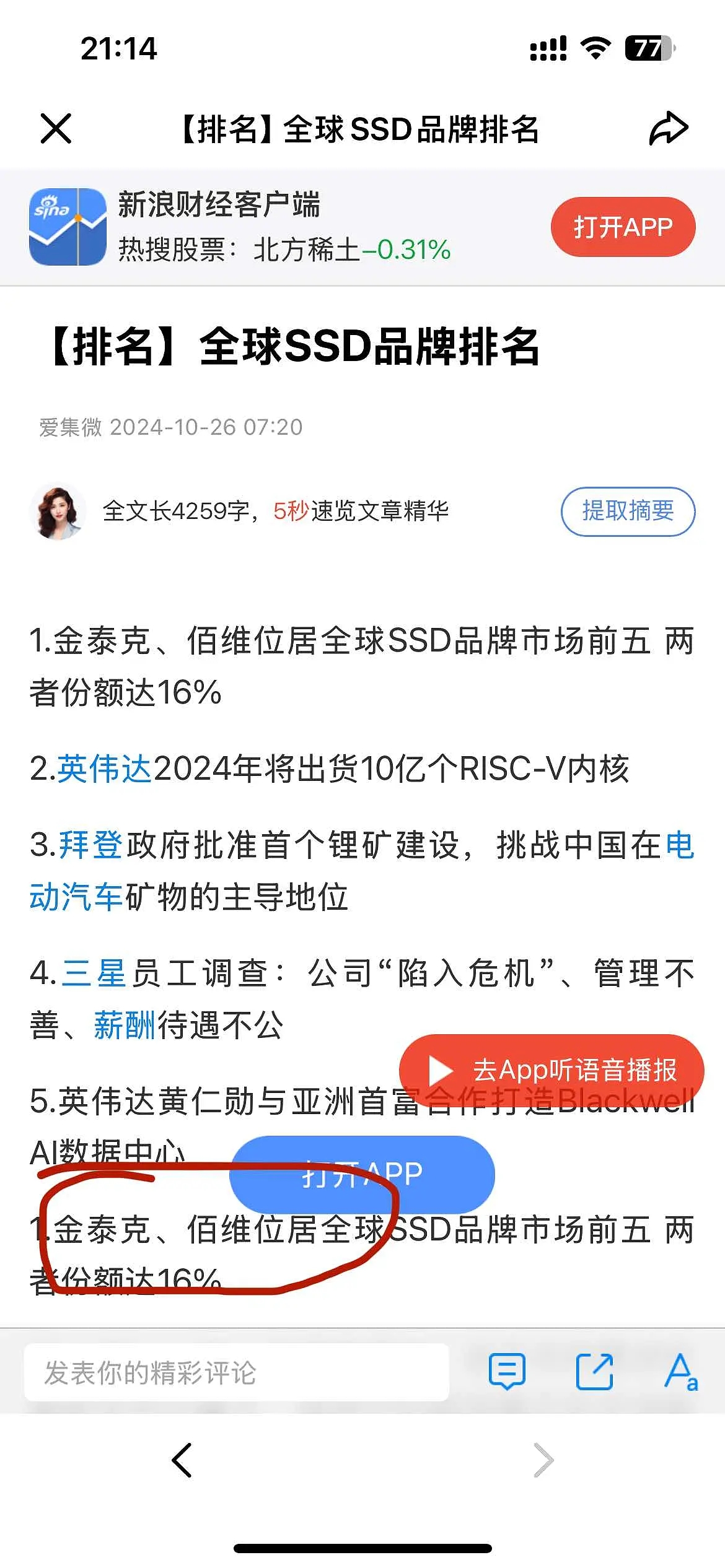

周末$开普云(SH688228)$ 突然停牌进行重大资产重组,看标的是全球SSD前五的半导体公司,考虑到开普云市值才40多亿,复牌后牛市氛围应该会翻X倍的涨幅,前面有个叫上纬新材的公司已经15倍打样了!

大家可以关注一下美芯晟,华为哈勃入股的芯片龙头。是国内领先的模拟及数模混合芯片设计企业!

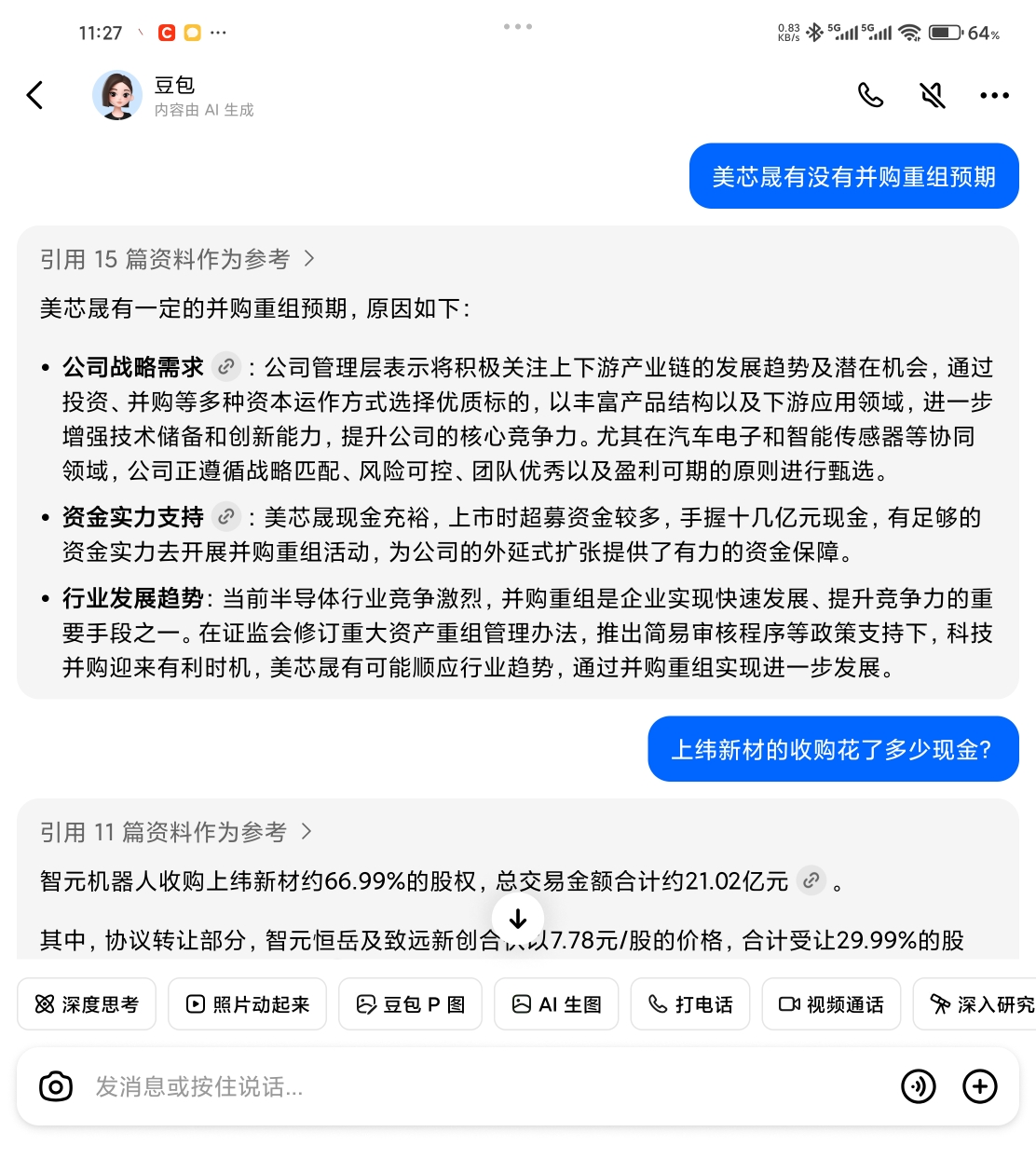

美芯晟在去年10月份科创板重组热中,就作为芯片重组概念被媒体所关注提及,原因一是当时的政策鼓励芯片重组并购,二是美芯晟账上现金充足!

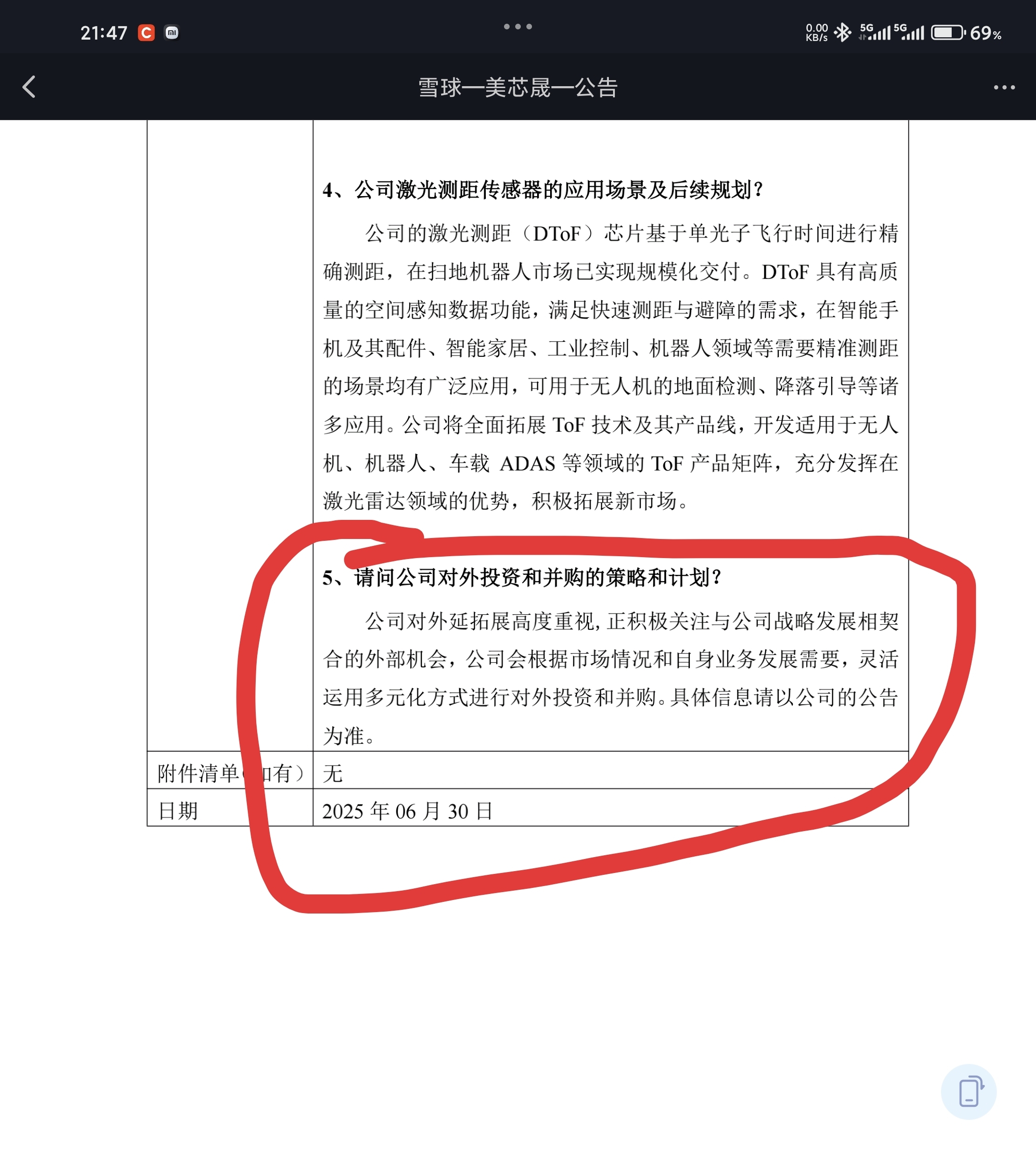

上市时融资,手握十几亿的现金,可以随时收购适合的芯片半导体企业进行并购重组!这并不是瞎吹,而是在机构投资者调研交流公告中,公司层面明确的表态:公司积极关注相关契机灵活进行并购!

上纬新材收购智元机器人,也才花了21亿! $上纬新材(SH688585)$

美芯晟的基本面介绍 :

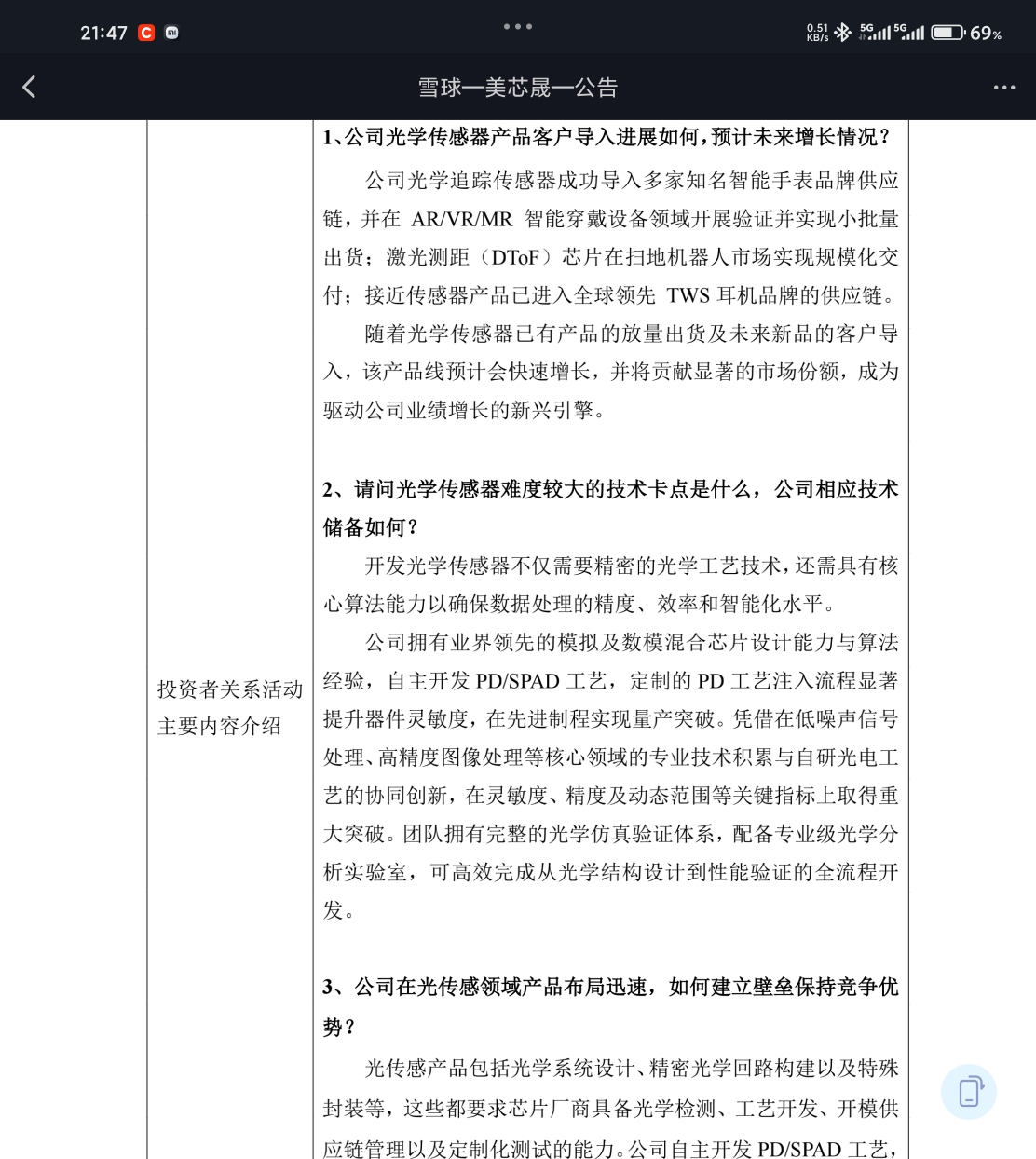

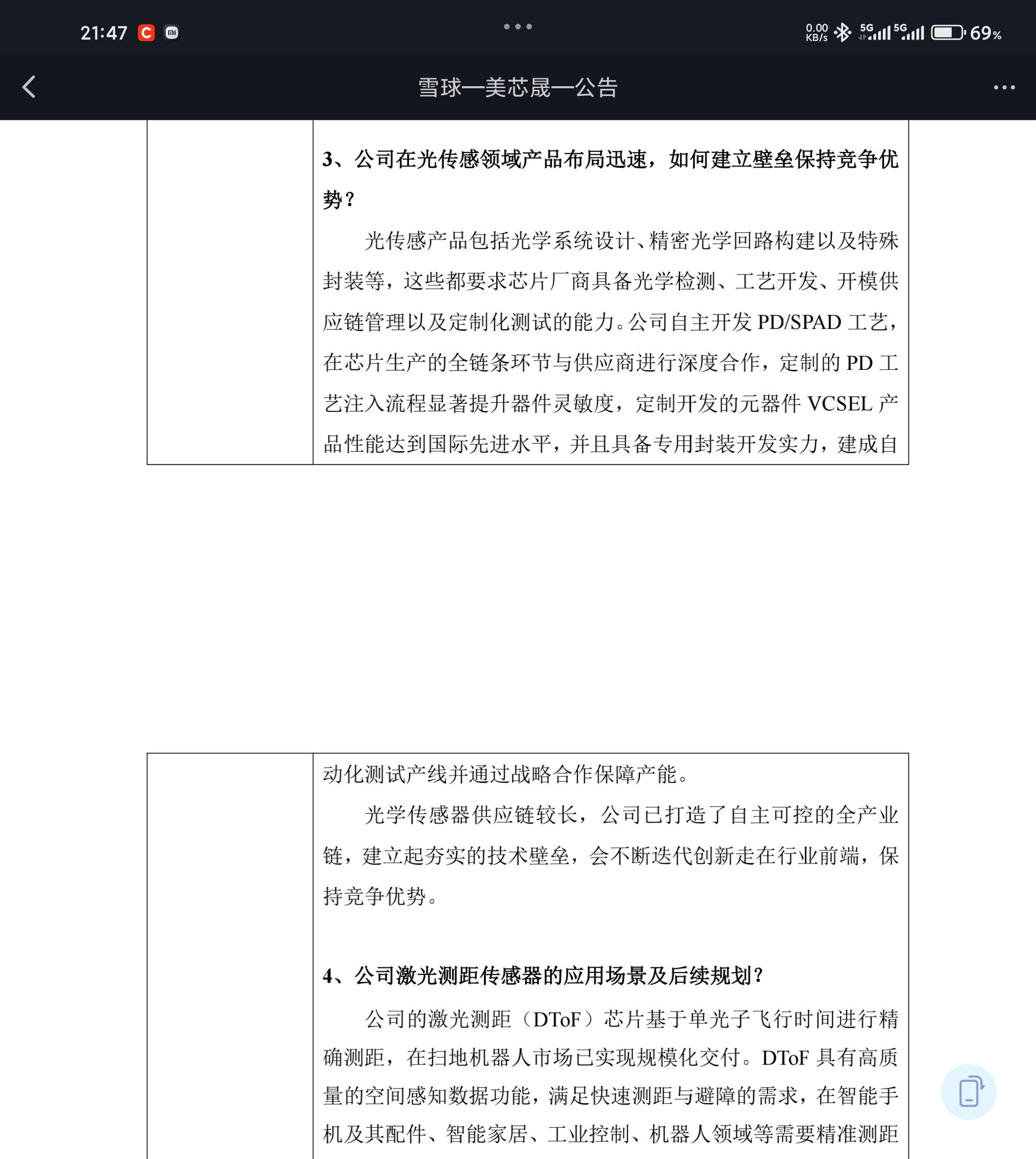

- 技术研发:公司拥有自主PD/SPAD工艺技术和完整的知识产权布局,在数模混合芯片架构和嵌入式算法开发方面具有深厚积累。其研发团队具备业界领先的高精度、低噪声模拟芯片设计能力,还配备专业级光学分析实验室。通过持续创新,多款核心产品在灵敏度、检测精度等关键指标上实现对国际标杆产品的超越。

- 产品矩阵:构建起“电源管理+信号链”双引擎产品矩阵,产品涵盖无线充电芯片、照明驱动芯片、有线快充芯片、信号链光学传感器以及汽车电子产品等多个领域,广泛应用于通信终端、智能家居、汽车电子等行业。

- 客户资源:产品覆盖了包括荣耀、三星、传音、vivo、大疆、石头、追觅、OPPO、小米、Anker和Signify、Ledvance、佛山照明、理想、比亚迪等众多知名品牌。

- 荣誉资质:先后获得工信部集成电路设计企业资质、工信部重点小巨人、北京市专精特新小巨人等称号,拥有北京市科学技术奖、北京市高精尖工业设计中心、美国RED HERRING亚洲百强企业等多项荣誉奖项 。

该公司在多个领域实现了进口替代,如成功突破高端光学传感芯片的国产化技术瓶颈,其光学追踪传感器、激光测距芯片等成为行业性能标杆 。在车规级芯片领域,美芯晟的多款产品已通过AEC - Q100认证,并入选《国产车规芯片可靠性分级目录(2025)》,其CAN SBC芯片、CAN总线收发器等产品全面助力汽车芯片的国产替代进程 。

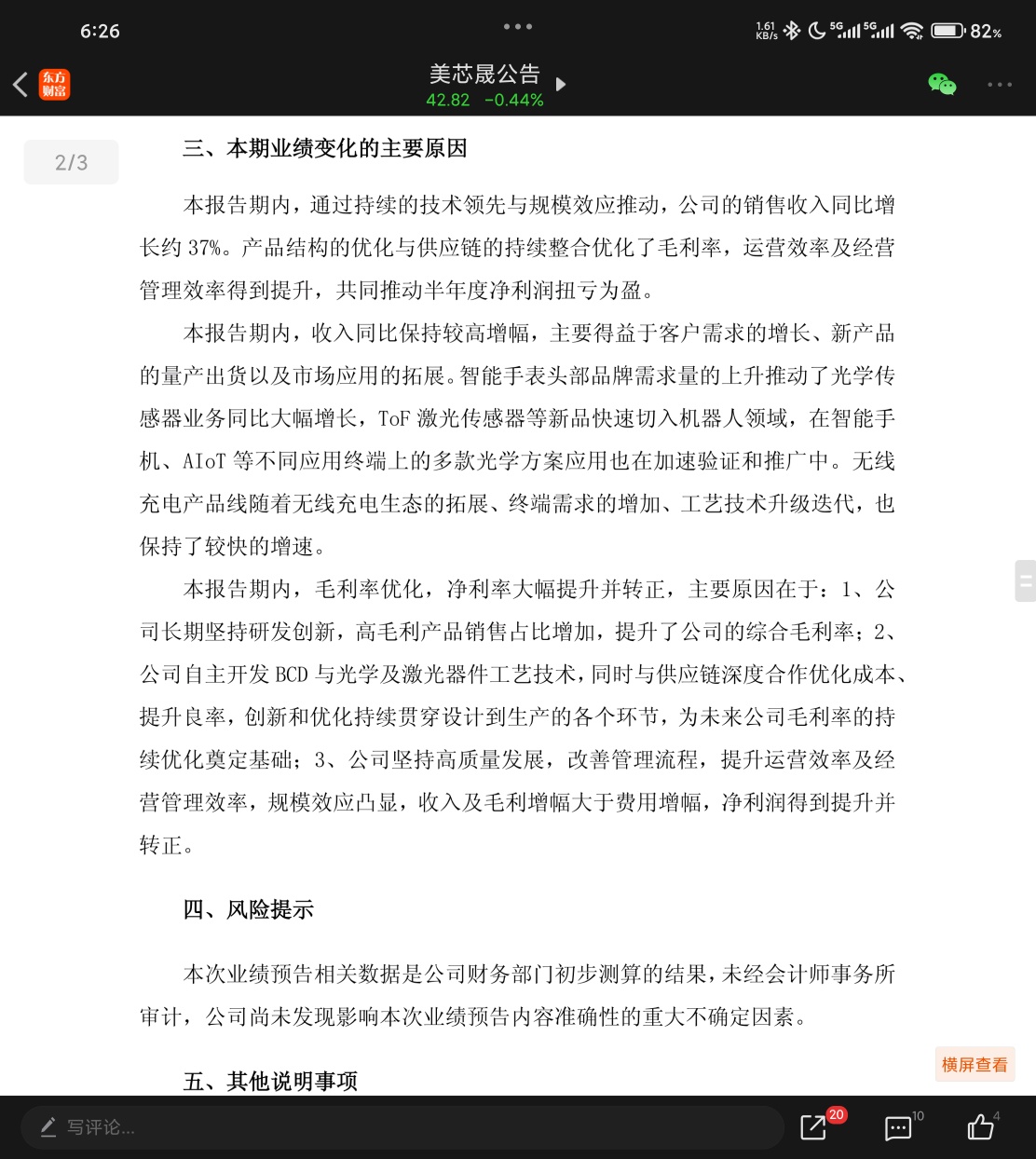

公司大笔回购!业绩中报扭亏为盈!国产芯片替代,机器人概念!关键是,40亿小市值,股价还在低位!本身公司基本面就很不错,题材也很好,而并购重组预期是送你的!万一哪天突然停牌呢??