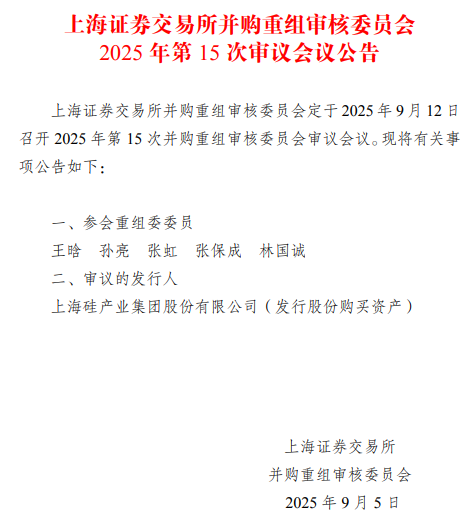

沪硅产业(688126)早在今年2月份即提出的大并购终迎突破性进展!据上交所官网9月5日公告,上交所并购重组审核委员会定于9月12日召开2025年第15次并购重组审核委员会审议会议,审核沪硅产业此次发行股份购买资产申请。

9月5日晚间,沪硅产业披露发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(上会稿)(以下简称上会稿),上会稿指出,本次交易系上市公司收购控股子公司的少数股权,标的公司在本次交易前已经由上市公司控制,且本次交易未采用收益现值法等基于未来收益预期的方法进行评估或估值,交易各方基于市场化商业谈判而未设置业绩补偿安排,标的资产短期内仍处亏损状态,提请投资者注意商誉减值等相关风险。

两标的公司去年仍亏损

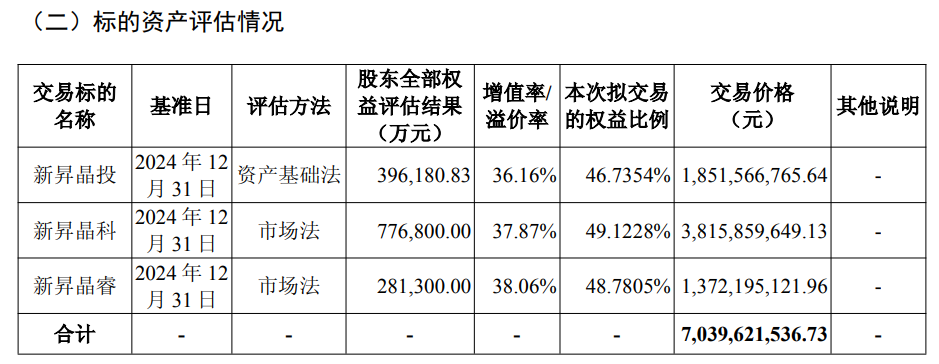

上会稿显示,沪硅产业拟以“股份+现金”合计70.40亿元收购三家控股子公司——新昇晶投、新昇晶科、新昇晶睿的少数股权。

其中,上市公司拟向海富半导体基金发行股份及支付现金购买其持有的新昇晶投43.9863%股权,拟向晶融投资支付现金购买其持有的新昇晶投2.7491%股权,拟向产业基金二期发行股份购买其持有的新昇晶科43.8596%股权,拟向上海闪芯发行股份及支付现金购买其持有的新昇晶科5.2632%股权,拟向中建材新材料基金发行股份购买其持有的新昇晶睿24.8780%股权,拟向上海国际投资发行股份购买其持有的新昇晶睿14.6341%股权,拟向混改基金发行股份购买其持有的新昇晶睿9.2683%股权,并向不超过35名(含35名)特定投资者发行股份募集不超过21.05亿元配套资金。交易完成后,三家标的公司将由并表变为全资子公司。交易对方包括海富半导体基金、晶融投资、产业基金二期、上海闪芯、中建材新材料基金、上国投资管和混改基金等7名股东。

上会稿显示,三家标的公司均诞生于2022年,是沪硅产业“300mm硅片二期项目”的实施主体。其中,新昇晶投为纯持股平台,除直接持有新昇晶科50.8772%的股权及通过新昇晶科间接持有新昇晶睿51.2195%股权外,无其他实质性业务;新昇晶科负责300mm硅片切磨抛及外延;新昇晶睿负责300mm晶棒拉晶。后两家公司2024年均为亏损状态。

估值与作价方面,上会稿显示,此次交易评估基准日2024年12月31日,中联资产采用“资产基础法”对新昇晶投估值39.62亿元,增值率36.16%;采用“市场法”对新昇晶科、新昇晶睿分别估值77.68亿元、28.13亿元,增值率37.87%、38.06%。以此测算,沪硅产业收购三家标的剩余股权对应作价70.40亿元。

标的资产评估情况

至于本次交易对上市公司的影响,公告称,沪硅产业是国内规模最大、技术最先进、国际化程度最高的半导体硅片企业之一,目前上市公司的产品尺寸涵盖300mm、200mm及以下,产品类别涵盖半导体抛光片、外延片、SOI硅片,并在压电薄膜材料、光掩模材料等其他半导体材料领域展开布局,同时兼顾产业链上下游的国产化,实现了下游存储、逻辑、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等应用领域的全覆盖和国内客户需求的全覆盖。标的公司均为沪硅产业300mm硅片二期项目的实施主体,本次交易完成后,上市公司将通过直接持有和经由全资子公司上海新昇逐级持有的方式,合计持有标的公司100%的股权。本次收购标的公司少数股权,为上市公司战略发展的延伸,有利于进一步对其进行管理整合、优化资源配置、发挥协同效应、提升经营管理效率。

本次交易两大目的

上会稿介绍,沪硅产业本次交易有两大目的:

一是本次交易是上市公司战略发展的延伸,有利于巩固上市公司在半导体硅片行业的领先地位,符合上市公司发展战略。

上市公司深耕国产半导体硅片产业,并通过研发投入不断进行技术及产品创新,确立公司在国内半导体硅片产业的头部地位。为加快300mm半导体硅片的国产替代进程,及时满足国内高端核心客户群快速增长的需求,上市公司已经按照当前行业形势快速扩充产能。通过实施本次交易,上市公司可以实现对标的公司的全资控股,便于后续持续投入资源并开展深度整合,从而助力上市公司进一步优化产品组合,扩大市场份额,稳固公司在国内半导体硅片领域的领先地位,推动公司实现可持续发展的同时提高上市公司质量,与上市公司的长期发展战略规划高度契合。

二是本次交易有利于进一步提升对标的公司的管理整合、发挥协同效应、提升经营管理效率。

在全球化激烈竞争的大背景下,通过降低成本、提升效率以增强竞争力是半导体企业追求长期稳定和持续发展的关键之一。

本次交易前,虽然上市公司已对标的公司逐级控股,但标的公司还存在其他外部股东持股。由于股东构成多元化以及多层架构设置,标的公司在重大事项决策、资源调配以及管理效率等方面受到一定程度的制约,且协同管理的广度和深度也存在一定局限性。本次交易完成后,标的公司将成为上市公司的全资子公司,上市公司将进一步强化对其的掌控力,更高效地实施统一管理和战略部署,提升整体经营管理效率,通过多维度的管理赋能与资源联动,最大化发挥上市公司与标的公司的协同效应,从而有效整合资源、增强上市公司300mm半导体硅片业务的技术迭代能力和规模效益,全面巩固上市公司在半导体材料领域的核心竞争力。

标的公司存短期内无法盈利等风险

在上会稿“与本次交易相关的风险”一栏,沪硅产业用了5000多字的篇幅,较为详尽地描述了公司可能面临的风险。

▲标的公司短期内无法盈利的风险

本次交易的标的公司均成立于2022年,成立时间较短,其所在的半导体硅片行业为资金密集型产业,面临较高的固定资产建设投资和折旧压力。标的公司的资本开支持续处于高位,产能尚未完全有效释放,且其营业收入增长、盈利能力改善受到市场需求、成本控制等诸多方面的影响。若市场需求未能如预期增长、产品未能有效满足客户需求、产能释放进度缓慢或产品技术升级未能达到预期,标的公司可能无法按计划实现收入增长与盈利能力的改善,存在短期内无法盈利的风险。基于2025年上半年的实际情况及管理层谨慎预测,预计2025年全年标的公司各类的产品销售价格仍将较2024年有所下降,叠加整体固定资产投入较高带来的高单位成本影响,预计标的公司2025年毛利率仍将为负且较2024年略有下滑。预计标的公司在2025年将继续呈现亏损状态,并对上市公司的净利润和净资产产生影响。

▲经营业绩下滑的风险

标的公司所在的半导体硅片行业面临来自国内外厂商的强烈竞争,其中境外龙头厂商凭借前期高额的设备投入,固定成本已相对较低,生产工艺成熟且良率稳定,已经实现了规模效应。国内其他追赶者厂商也在积极扩产,若市场增长不及预期,或行业整体产能扩张过快,导致竞争进一步加剧,可能对标的公司经营业绩造成不利影响。此外,标的公司在经营过程中还将受到宏观经济环境、行业周期波动、技术更新等因素的影响,若未能持续推进技术创新、快速响应市场需求并及时调整产品结构,可能导致其在竞争中处于不利位置,从而对未来盈利能力和市场份额产生负面影响。

▲毛利率波动的风险

报告期内,标的公司新昇晶投的综合毛利率分别为-8.58%、-1.15%。随着标的公司产线逐步完成建设,产能利用率逐步爬坡,综合毛利率有所提升,但由于固定资产总体投入较高,导致其在产能爬坡阶段无法充分体现规模效应,目前综合毛利率整体仍然为负。未来,如果半导体行业整体情况发生不利变化、客户需求未达预期从而影响到标的公司硅片产品的销量及价格,标的公司在未来一定时期内可能面临毛利率波动的风险。

▲商誉减值风险

截至2024年末,上市公司商誉账面价值为78,908.09万元,为因收购上海新昇、Okmetic和新傲科技产生的商誉。受宏观经济波动及半导体硅片行业疲软影响,上市公司200mm半导体硅片出现暂时性的业绩表现不及预期,上市公司根据《企业会计准则第8号——资产减值》的相关规定对商誉进行了减值测试,并对Okmetic和新傲科技的商誉相应计提减值准备19,691.16万元和10,182.14万元。如果后续宏观经济环境持续恶化或半导体硅片行业整体复苏不及预期,则上市公司将存在商誉进一步减值的风险,从而对上市公司未来经营业务产生不利影响。

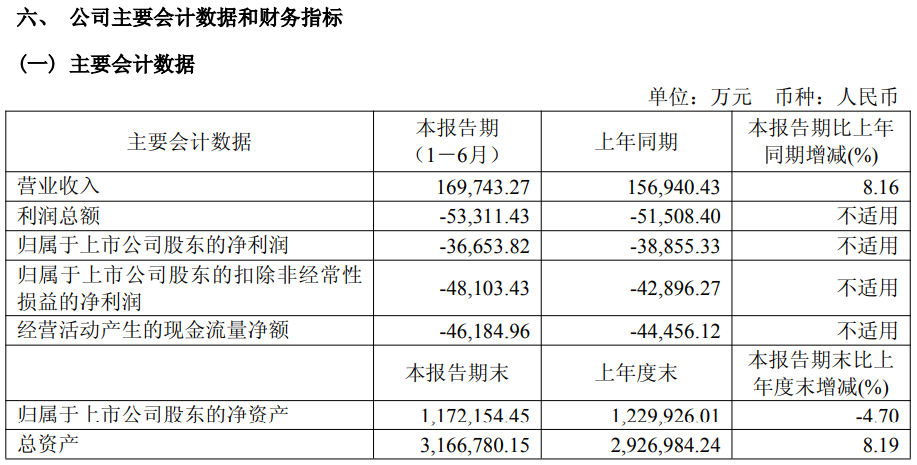

半年度亏损3.67亿元略有收窄

公开资料显示,沪硅产业主营业务是半导体硅片的制造及销售,公司的主要产品是300mm抛光片及外延片、200mm及以下抛光片及外延片、300mm及200mmSOI硅片、压电薄膜衬底材料。

最新业绩方面,8月28日,沪硅产业公布2025年半年报,公司营业收入为17亿元,同比上升8.16%;归母净利润自去年同期亏损3.89亿元变为亏损3.67亿元,亏损额有所减少;扣非归母净利润自去年同期亏损4.29亿元变为亏损4.81亿元,亏损额进一步扩大。

沪硅产业半年报主要会计数据

沪硅产业在半年报中表示,报告期内,公司营业收入较上年同期增幅为8.16%,其中半导体硅片销售收入增幅为10.04%,主要得益于公司300mm半导体硅片和200mm半导体硅片的销量均较上年同期增幅超过10%,其中200mm半导体硅片的平均售价由于产品结构变化也有小幅回升,但公司受托加工服务收入受200mm SOI硅片的需求下降的影响,收入有所下降。另外,受公司固定成本支出随产能扩张持续增加,公司的毛利水平较上年同期有所下降且计提的存货跌价损失有所上升,因此,公司的利润相关的部分指标较上年同期有所下降。