作为A股少有的存储芯片厂商,聚辰股份(688123.SH)在今年上半年交出一份怎样的成绩单?

8月23日,聚辰股份披露2025年半年报。数据显示,今年上半年,聚辰股份实现营业收入5.75亿元,同比增长11.69%;归母净利润为2.05亿元,同比增长43.50%,呈“营收稳增、利润快增”的态势。

【摘要】

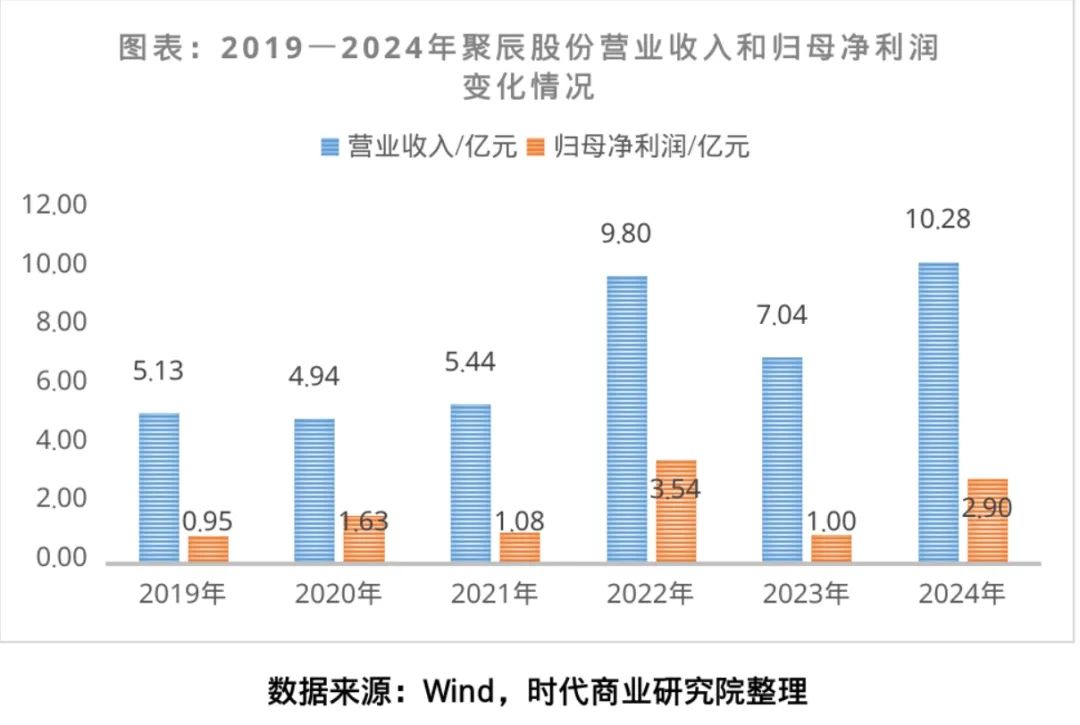

1.业绩重回升势。2023年,受行业周期所影响,聚辰股份的营收同比下滑28.25%,归母净利润同比骤降71.63%。2024年,得益于产品结构优化等举措推动,聚辰股份业绩显著回升,营收突破10亿元大关,创历史新高。

2.产品多元化拓展。随着消费电子市场增速放缓,聚辰股份启动产品多元化战略:在工业级EEPROM、音圈马达驱动芯片成功迭代的同时,推动SPD、汽车级EEPROM及NOR Flash业务高速成长。

3.聚焦业绩增长持续性。建议投资者重点跟踪聚辰股份核心产品的市场需求变化、车规级产品等新兴业务的客户拓展进度、行业周期波动对毛利率的影响,以及供应链稳定性等关键因素,以更全面评估其业绩增长持续性。

业绩重回升势

作为国内EEPROM领域的头部企业,聚辰股份于2019年成功登陆科创板,目前已形成存储类芯片与混合信号类芯片两大核心产品线,产品广泛覆盖存储模组、智能手机、汽车电子、工业控制、物联网、白色家电、通信设备和医疗仪器等多元化应用场景。

上市后,聚辰股份的业绩呈震荡上升态势。2023年,受全球宏观经济波动、终端电子行业需求疲软及下游模组厂商库存策略调整等因素冲击,聚辰股份的营收同比大幅下滑28.25%至7.04亿元,归母净利润同比骤降71.63%至1.00亿元,业绩明显承压。

2024年,得益于产品结构优化和行业回暖,聚辰股份的业绩强势反弹,营业收入同比增长46.17%至10.28亿元,首度突破10亿元大关,创历史新高;归母净利润同比增长189.23%至2.90亿元,盈利能力显著修复。

今年上半年,聚辰股份通过持续深化高附加值市场布局与全链条服务能力,核心产品矩阵实现突破,DDR5 SPD芯片、汽车级EEPROM芯片及高性能工业级EEPROM芯片出货量同比大幅攀升,汽车级NOR Flash芯片成功导入多家全球头部汽车电子Tier1供应商,光学防抖(OIS)音圈马达驱动芯片则搭载行业主流智能手机厂商中高端机型实现商用。

产品端的突破直接反映在业绩层面。半年报显示,今年上半年,聚辰股份实现营业收入5.75亿元,同比增长11.69%;归母净利润为2.05亿元,同比增长43.50%,为历史同期最好成绩。

盈利能力方面,今年上半年,聚辰股份的毛利率为60.25%,同比上升5.55个百分点,但较2022年的67.03%仍有一定的差距。

产品多元化拓展

作为全球第三大EEPROM芯片供应商,聚辰股份的业务根基深植于非易失性存储芯片领域,其核心产品EEPROM在智能手机摄像头模组等消费电子市场占据较大的市场份额。

随着消费电子市场增速放缓,聚辰股份启动产品多元化战略:在工业级EEPROM、音圈马达驱动芯片成功迭代的同时,推动SPD、汽车级EEPROM及NOR Flash业务高速成长。

聚辰股份在半年报中指出,受产品销量与单价变动的综合影响,公司来自消费电子领域存储芯片的收入和利润下滑较为明显,对公司经营业绩增长形成一定的压力。为增强抗风险能力,公司积极把握AI向智能终端设备渗透的发展机遇,WLCSP EEPROM芯片在行业主要品牌的AI眼镜产品中取得大规模应用,有望成为产品线今后的重要增长引擎。

在存储模组配套芯片领域,大模型训练与推理对算力的迫切需求,推动AI服务器内存配置显著升级,一台主流AI服务器通常需部署超20根DDR5内存模组,数量约为传统通用服务器的2倍,为市场注入新的增长动能。

受益于DDR5内存模组渗透率持续提升,以及服务器、个人电脑市场需求释放,聚辰股份积极把握市场机遇,DDR5 SPD芯片的销量与收入同比快速增长,成为驱动公司收入规模扩张与盈利能力提升的重要力量。

汽车电子是聚辰股份高可靠性存储芯片的核心应用场景。作为国内唯一可以提供成熟、系列化汽车级EEPROM芯片的供应商,聚辰股份已形成了较为完整的汽车级EEPROM芯片应用产品线。

公告显示,聚辰股份的汽车级EEPROM产品已广泛应用于汽车的智能座舱、三电系统、视觉感知、底盘传动与微电机等四大系统的数十个子模块,终端客户覆盖国内外主流汽车厂商。2025年上半年,聚辰股份加速拓展欧洲、美国、韩国、日本等海外重点市场,汽车级EEPROM产品成功导入多家全球领先的汽车电子Tier1供应商,产品的销量和收入同比增长超100%,并持续向汽车核心部件应用领域渗透。

为进一步夯实核心竞争力,2025年上半年,聚辰股份的研发投入达1.03亿元,同比增加2051.13万元,创历史同期新高,为技术突破与产品迭代提供坚实支撑。

核心观点:聚焦业绩增长持续性

聚辰股份凭借对EEPROM“高可靠性”需求的深刻洞察,构建了覆盖消费级、工业级、车规级的全维度产品矩阵:消费级产品稳固现有优势地位,工业级产品实现关键技术突破,车规级产品加速放量成长。

不过,鉴于聚辰股份过往业绩存在一定波动,建议投资者重点跟踪其核心产品的市场需求变化、车规级产品等新兴业务的客户拓展进度、行业周期波动对毛利率的影响,以及供应链稳定性等关键因素,以更全面评估其业绩增长持续性。