近期,思林杰(688115)的“蛇吞象”收购有了新进展。

7月31日,思林杰发布最新并购方案及问询回复,公司计划通过发行股份及支付现金的方式,向王建绘、王建纲、王新和王科等23名交易对方收购科凯电子71%股份,交易对价14.2亿元,并配套募集资金不超过5亿元。

思林杰对科凯电子的并购交易自2024年9月启动以来,历经六易其稿的方案修订与三轮交易所问询的反复博弈,已耗时近一年。

这笔交易被市场视为“蛇吞象”。在交易首次披露的2024年9月6日,思林杰的总市值只有14亿元左右,而标的资产估值曾超过50亿元。但是这笔交易却被并购方案认定不构成借壳,这背后究竟暗藏什么样的玄机呢?

巧施财技避借壳

《财中社》注意到,降估值,是本次交易规避借壳的起点。

2023年6月26日,科凯电子向深交所创业板递交上市申请,保荐机构为中金公司,计划募资10.01亿元。2024年3月,科凯电子在回复第二轮问询后主动撤回上市申请,深交所终止其IPO审核。

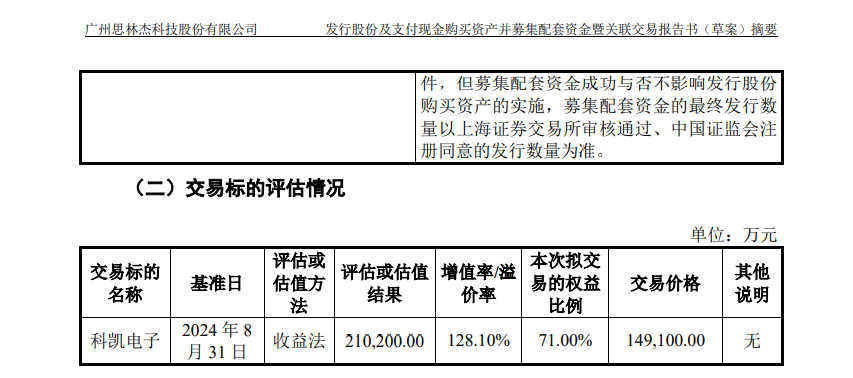

早在2022年9月IPO前最后一轮融资时,科凯电子估值已达29.3亿元。2024年3月发布的终版招股书显示,科凯电子计划IPO募集资金10.01亿元,发行新股不超过6001万股,按发行前总股本34000万股计算,其IPO前的估值已进一步提升至56.71亿元,约为同期思林杰市值(14.33亿元)的4倍。

思林杰如果按照上述估值收购,交易势必构成借壳。不过这并没有构成障碍,思林杰2025年1月18日发布首版收购草案,草案中给出的科凯电子100%股权评估值仅有21.02亿元,相比IPO估值降幅62.93%。

降估值之后的操作是不收购全部股权和现金支付为主。

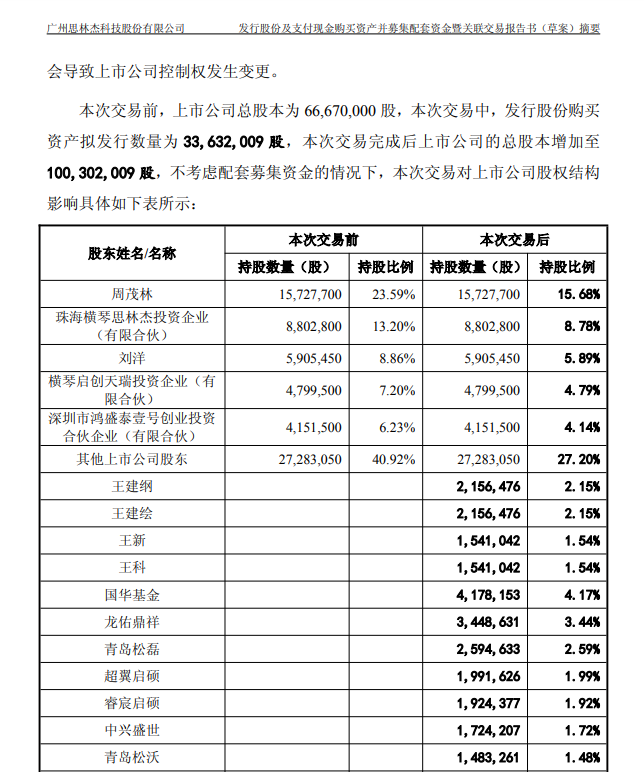

科凯电子的股权结构呈现高度集中的家族控股特征——王建绘、王建纲、王新及王科四位家族成员直接持有公司78.04%的股份。与之形成鲜明对比的是,思林杰的实控人周茂林持股比例仅为36.8%。在这一背景下,如果仅采用股份支付方式收购科凯电子全部股权,周茂林的实控地位可能因股权稀释而面临旁落风险。

基于此,思林杰选择仅收购科凯电子71%股权,并且现金支付对价(8.57亿元)占比超过60%。根据最新并购方案测算,交易完成后,实控人周茂林的控股比例预计从36.8%稀释至24.5%,而交易对方王氏家族仅获得思林杰7.4%股权,不会对周茂林的实控权构成威胁。

业绩双双变脸

思林杰成立于2005年,是一家领先的测试测量技术与方案提供商,涵盖基于FPGA的控制、处理与加速技术,以及高精度信号与高速射频信号测试与处理,解决方案覆盖“验证->试产->量产”的完整产品周期,2022年3月14日正式登陆上交所科创板。

上市后,思林杰业绩立即变脸,2022年和2023年扣非净利润分别下降30.73%、94.06%,营收也由增长转为2023年下降30.55%。其营收从2022年峰值2.42亿元降至2024年的1.85亿元,扣非净利润从2021年峰值6381万元降至2024年的880万元。2025年一季度,营收虽增长20.83%,但扣非净利润下降20倍,录得亏损1307万元。

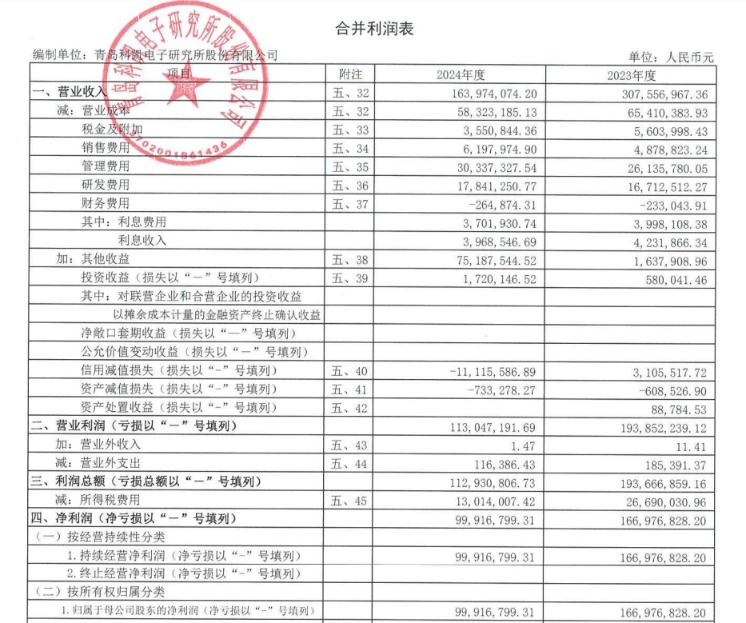

本次收购对提振思林杰业绩立竿见影。审计报告显示,科凯电子2024年营收和净利润分别为1.64亿元、9992万元,净利润值为思林杰同期的6.54倍。

并表收益是一次性的,持续性前景还是要看标的资产本身的质量。《财中社》注意到,科凯电子的现状并不乐观,也出现了业绩变脸情况。

科凯电子专注于军工电子领域,其主营业务围绕高可靠微电路模块的研发、生产与销售展开。2023年,科凯电子营收和净利润分别为3.08亿元、1.67亿元,2024年营收和净利润同比分别下降46.75%、40.17%。而在业绩下降的情况下,其应收账款反而从2.3亿元增加至2.66亿元。

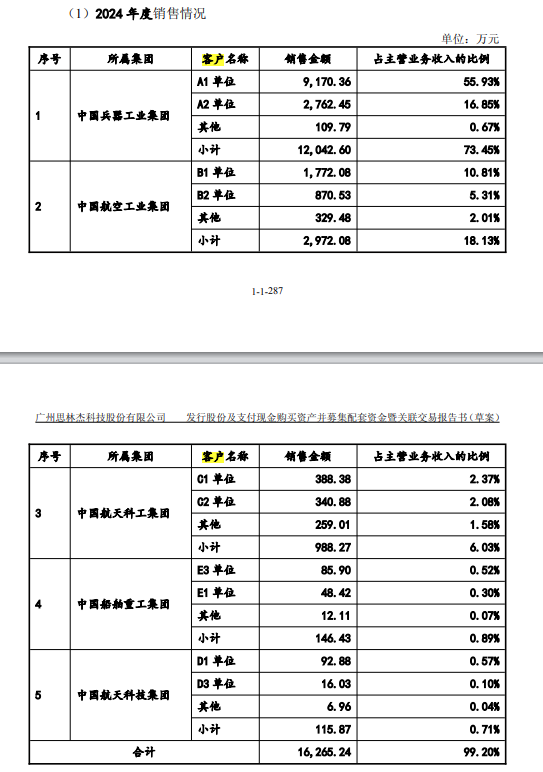

科凯电子下游客户主要为军工集团下属企业及科研院所等,全部通过直销模式销售产品。2023年和2024年,科凯电子对前五大客户的销售金额分别为3.05亿元、1.63亿元,占全部营收的比例分别为99.19%、99.2%。

可以看出,科凯电子依赖大客户订单。2023年下半年起军工采购进入调整期,导致科凯电子产品价格下调、成本上升,业绩承压。科凯电子2023年和2024年主营业务毛利率分别为78.73%和64.43%,降幅超过14个百分点。

交易对象承诺:2025-2028年,科凯电子净利润(扣除非经常性损益前后孰低)应分别达到9000万元、1.2亿元、1.5亿元、1.8亿元,累计不低于5.4亿元。对比上面数据可以发现,2025年承诺值低于2024年净利润(9992万元),2026年和2027年的承诺值均低于2023年净利润(1.67亿元)。

根据天健会计师出具的《备考审阅报告》,截至2024年末,本次交易完成后上市公司商誉为7.32亿元,商誉金额占总资产的比例为21.72%,占净资产的比例为 27.29%。标的资产未来业绩如果达不到承诺值,商誉将面临减值风险。