转自雪球鹰王格里斯菲

1.市场竞争风险

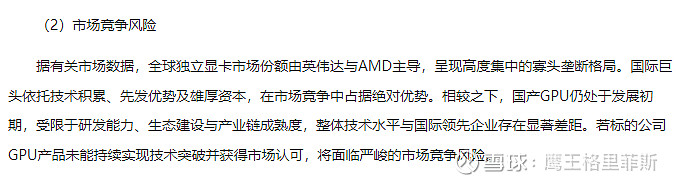

现今全球只有三家公司能自主研发独显,英伟达、AMD、还有英特尔,英特尔路边一条基本可以不用管,英伟达吃了市场92%的份额,剩下的8%是amd,这是独显市场的背景。

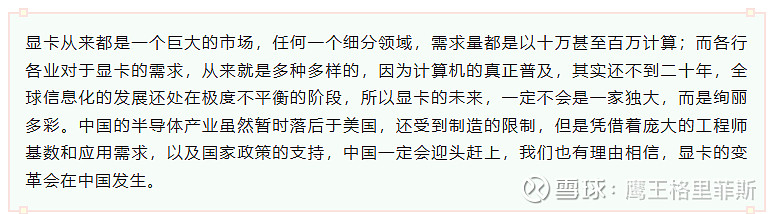

翻译一下图上的话就是,我们中国的砺算是全球第四家能生产全自研架构GPU的公司,而7G100是国内第一款可以和国际寡头中端产品竞争的独显,而这只是砺算的第一代产品,我们才刚起步,这是真正的国产GPU从0到1的过程。

持续经营及资金流风险

这个是最不用担心的事情,东芯的高管已经在准备了一笔钱,这个后面细讲,后续量产的资金根本不用担心,一堆资金蠢蠢欲动等着投呢。

关于20250822会议的重要问题分析

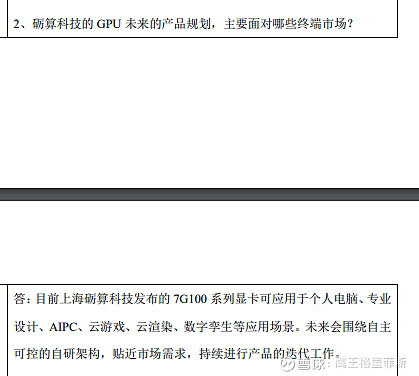

砺算的发展规划

“贴近市场需求”,在砺算团队的规划中,ai芯片一定是重要一环,路子迈的太大容易扯着蛋,一步步来,砺算的发展规划可以多去看看铁云的文章,里面不止AI,还有低空经济、具身机器人等等,砺算的野心和视野非常大。

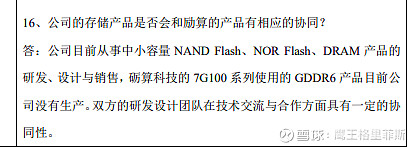

2.存储芯片的协同

这段话看得我热血澎湃,之前总是忽略的东芯的“存 算 联”发展策略,其中存储市场的前景也非常大,“双方团队具有一定的协同性”这段话的意思是,虽然我们东芯现在暂时做不了GDDR6,但我们在和砺算一起努力做。

东芯是做存储起家的,目前全球能独立做GDDR6显存的只有三家:三星、海力士、美光。存储器芯片作为半导体行业增长最快的细分领域,如果东芯能在砺算的合作交流下研发出GDDR6,那么对于中国存储芯片来说也是一个0到1的突破。当然这只是最美好的假设,以东芯目前的存储水平离这个差距还是很大,但我对东芯和砺算有绝对的信心,砺算把最难的GPU都能做出来,在砺算团队的加持下,突破GDDR6乃至GDDR7的技术屏障是时间问题。

这又涉及到另一个问题,如果东芯的存储业务有突破GDDR6的预期,那么存储主业的估值又该如何计算?

3.史上最豪华的参会名单

这是我见过最豪华的电话会议名单,从来没有在任何一个上市公司的电话会议名单看到如此多公司,而且全是顶级一线资本,东芯的关注度可想而知,毕竟从20250728发酵到现在,也就一个月时间,东芯已经涨幅超200%,涨幅是骗不了人的,好东西大家都在抢。随着9月量产在即,砺算肯定是需要大额资金去投入的,砺算的价值,没有人比东芯更清楚,我个人倾向于这周高管减持的钱,主要用于产品线的投入以及砺算股份的增配,砺算拿到钱,东芯增加持股份额,场外资本获得入局筹码,一举三得的局面。砺算这个在进行中的“股权融资”,大概率是指东芯增持。

三、停牌后续走势分析

东芯停牌我觉得很正常,就是按照监管要求核查一下,而且停牌反而是给东芯打广告了,会有更多人在停牌期间研究东芯,关注东芯。后面之后怎么看?我内心是希望低开洗盘降降温,需要注意的是,即使停牌后的监管期虽然不一定延期,但仍处于强监管阶段,我对这个什么监管没啥感觉,不差这一两周,高举高打能接受,低开低走我继续拿筹码。东芯起步比寒武纪疯狂多了,寒武纪第一阶段主升当时从55涨到266,也花了四个月时间。你们这些持仓的有啥好慌的,慌的是场外没筹码的。

四、关于寒武纪的对比

这个问题很多人关注,我想先说两个都是好公司,其次寒武纪的市值除了本身公司优秀以外,主流资金参与程度非常深,他俨然成为科技板块的标杆,很多时候他的涨幅跟公司层面关系不大了,这个自行理解。寒武纪主营是NPU ,砺算主营是GPU,两者难度谁更大?

说实话,不是一个级别的难度。GPU永远是人类半导体工业领域的瑰宝,用通俗的话来说,NPU就好像班级里面数学最好的尖子生,让他解复杂的数字题他总是最快答出来,GPU就像是学校的全能校长,他又会英语又会数学又会语文,还得管理课程安排以及各个老师的人员调度,学生的考勤和生活起居都得管。

做NPU的公司,你让他做GPU,99.99%的公司做不了,而能独立做GPU的公司,肯定能做NPU。能做NPU、又能做GPU的公司,全球就三家。很多人真的对于7G100的性能媲美4060没有啥概念,作为游戏宅,看到这个消息我真的很震惊,不敢相信国产显卡发展到这一步了。

这个电话会议透露了很多关键信息,东芯的野心很大,他自己也想当存储行业的“砺算”,他也想追上三星、海力士、美光的脚步,这样看来,之前对于东芯的估值可能得重新计算了。

最后把铁云文章的这段话献给大家,我觉得写的太好了,非常为之感动。东芯东芯,东方之芯,总有一天一定会站上世界的最中央。