$海光信息(SH688041)$ $中科曙光(SH603019)$

3000亿海光信息,一骑绝尘!

原创 莉莉 TMT研究院

近几年,国产替代浪潮带动了我国算力芯片的需求,而人工智能的爆火又为我国芯片产业添了一把火,产业发展正式进入黄金期。

而在我国数字芯片设计领域,海光信息是绕不过去的那个名字。它靠自主研发的CPU和AI加速芯片(DCU),快速拿下了国内服务器CPU市场50%以上的份额,登顶全国第一。

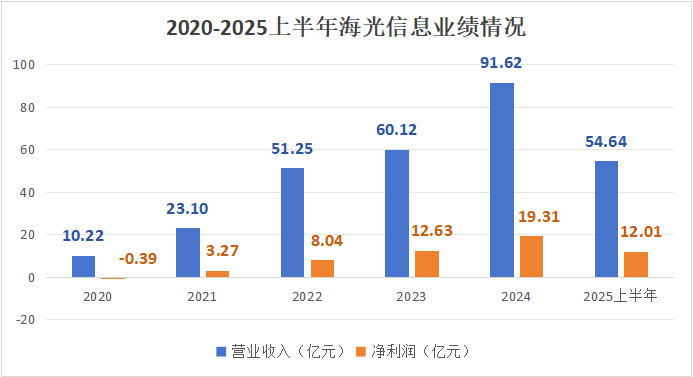

8月5日,海光信息发布2025年中报,仅上半年就实现营业收入54.64亿元、净利润12.01亿元,同比增长均超40%,继续保持强劲的增长势头。

那么,海光信息为何能在竞争激烈的芯片行业脱颖而出?它的护城河究竟有多深?

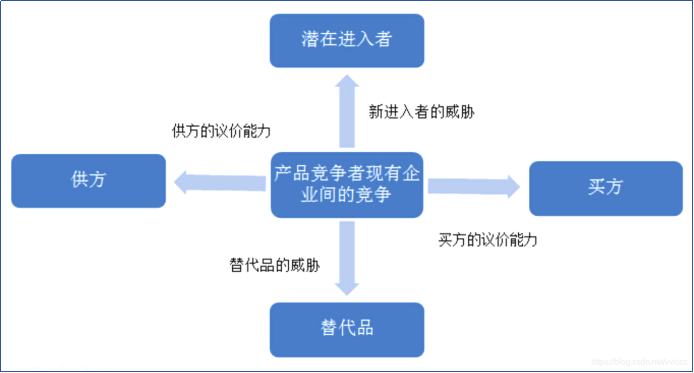

我们可以用波特五力模型来拆解海光信息的综合竞争力,即现有竞争者的竞争能力、供应商和购买者的议价能力、潜在进入者的威胁、替代品的威胁这五个维度。

首先,海光信息的竞争能力。

要知道,目前主流国产CPU企业有“海光、华为、兆芯、飞腾、龙芯、申威”六家,海光信息做对了什么?为何能独占鳌头呢?

科技企业的核心之一是技术。海光信息最有别于其他芯片企业的就是其技术路线——x86架构授权+DCU生态兼容。

作为国内唯一获得AMD x86指令集永久授权的企业,海光在起跑线上就占据了独特优势。

这种授权不仅让海光CPU可以直接运行Windows/Linux等主流操作系统和商业软件,更重要的是获得了进入全球x86生态系统的入场券。

但海光并未止步于技术先发优势,而是在消化吸收的基础上实现了创新突破。它成功自研出了完全兼容X86环境的C86架构,更符合本土需求,可以说是青出于蓝胜于蓝。

这种“站在巨人肩膀上”的创新,既规避了完全自主架构的生态困境,又确保了技术自主可控。

在AI计算领域,海光的深算系列DCU同样展现出“兼容优先”的智慧。

通过采用GPGPU架构和HIP工具链实现CUDA生态兼容,海光的AI加速器可以直接运行主流AI框架,性能达到A100的60%-90%,但更具有明显的成本优势。

另外,2025年5月,海光换股吸收合并中科曙光(海光持股27.96%),合并后总资产将超过689亿元。整合了两者的服务器、液冷超算技术,强化算力闭环。

反观同行,寒武纪采用专用指令集架构,在生态适配方面面临更高的技术门槛;

华为坚持全栈自研技术路线,但在先进制程芯片制造环节面临一定挑战;

相比之下,海光信息通过构建多元化的供应链体系,包括台积电、中芯国际等代工合作伙伴,在保障产能稳定方面相对更稳妥。

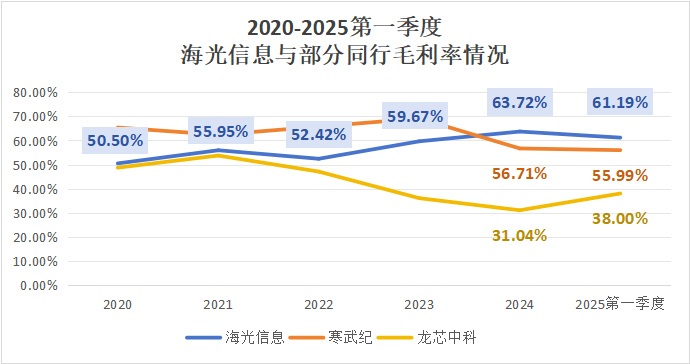

强大的竞争力让海光信息拥有了高于同行的优势,充分体现在其毛利率上。

2024年,海光信息以63.72%的毛利率首次超过寒武纪的56.71%,截至2025年第一季度持续保持领先地位。

其次,海光信息对供应商和购买者的议价能力,这部分通俗地说就是公司是怎么和上下游“打交道”的。

先看海光信息对供应商的议价能力够不够硬气。

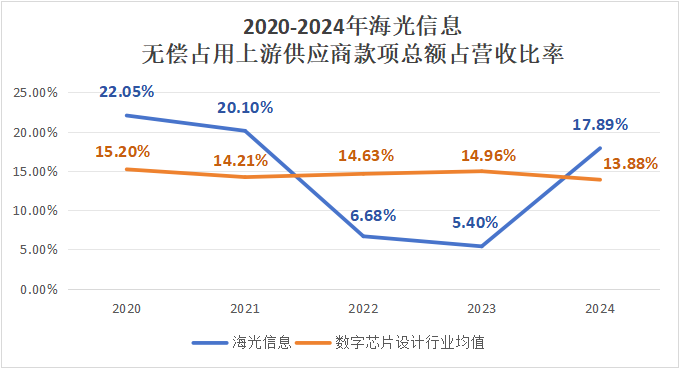

这里需要用到“无偿占用上游供应商款项”的概念,该款项包括应付账款、预收款项、应付票据等。

2020-2024年,海光信息无偿占用上游供应商款项总额占营收比率整体呈现先大幅下降后回升的态势。

这三段波动式的比率变化我们来一一拆解:

2020-2021年,全球芯片进入下行周期,晶圆、封装测试等环节产能紧张。

海光信息作为国产高端处理器龙头,凭借稳定的订单需求对上游晶圆厂供应商等具备较强的议价权,因此能够延长账期、占用供应商资金以优化现金流,这一段时期海光信息对上游款项的占用始终保持在20%以上。

好景不长,2022年开始芯片产能恢复,供应商们腰杆也。

上游晶圆厂如台积电、中芯国际等议价能力回升,此时的海光信息难以继续大幅占用资金。因此,公司对上游资金的占用大幅下降,由20%降至7%以下。

转折出现在2024年,AI芯片突然火爆,海光的DCU芯片成了抢手货。

受外界因素影响,海光DCU成为国产替代方案中的重要选择之一。公司通过“赊账”来缓解产能扩张压力,应付账款从2023年的3.22亿飙升至7.35亿元,上游资金占用比例也重新上升,回到17.89%。

再加上合并了中科曙光,海光信息完成了从芯片设计到服务器系统的“一条龙”,对供应商的话语权自然水涨船高。

讲完上游供应商,我们再聚焦到客户层面。其实,不止对上游供应商强势,海光在面对客户时腰杆也是很硬的。

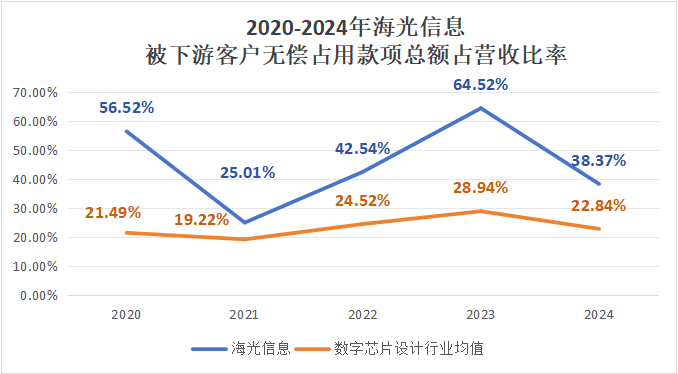

2020年,海光信息被下游客户无偿占用款项(应收账款、合同负债等)比率高达56.52%,2021年骤降至25.01%,2023年上升至64.52%后2024年又回降到了38.37%,波动幅度较大。

其中,2021年比率骤降主要也是因为行业下行周期的调整,在此不过多赘述。

2022-2023年,金融、电信等行业信创国产化加速,且ChatGPT带动大模型训练需求,海光DCU订单暴增。

虽然海光受益于需求增长,但其客户集中度极高,2023年前五大客户占比高达99.14%。

这些大客户在产业链中占据强势地位,可能通过延长账期或要求预付款的方式占用海光资金的流动性。

转折发生在2024年,海光吸收合并中科曙光,形成“芯片+服务器”一体化布局。

这一战略调整显著增强了公司在产业链中的话语权。同年,公司合同负债从2023年的285万元飙升至9.03亿元,对下游客户议价能力显著提升了。

最后,潜在进入者与替代品威胁。

还记得文章开头我们提到,海光信息是国内唯一获得AMD x86指令集永久授权的企业。

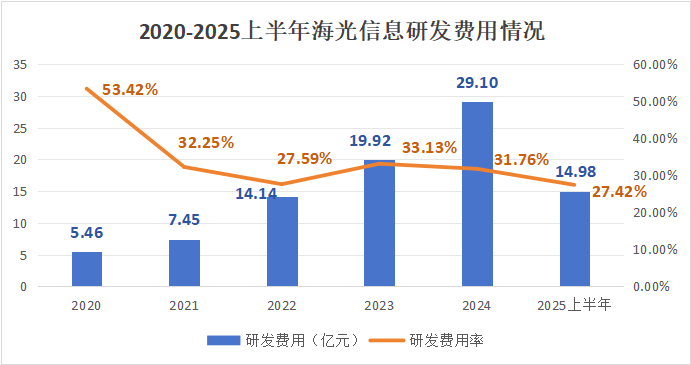

且公司研发投入占比稳定高达30%,截至2025上半年累计专利超3000项,新竞争者难以短期突破。

x86架构是AMD的核心知识产权,很难被其他企业获取。但2016年,AMD在持续亏损六个季度、濒临破产边缘时,海光信息抓住这个“雪中送炭”的机会,用2.93亿美元现金,拿到了x86的永久授权。

这也成为了海光信息日后核心竞争力的来源。

目前国内除海光信息之外,只有兆芯通过收购VIA(威盛)获得x86的定期授权,但授权期限较短,最终生产出的产品性能也与海光有不小的差距。

虽然国内还有龙芯、华为鲲鹏、飞腾、申威等CPU企业,但它们并非x86架构,而是采用自主指令集或ARM授权,兼容性不及海光。

因此,潜在进入者对海光信息的威胁程度是较低的。

而替代品主要来自ARM阵营(华为、飞腾)、自主指令集(龙芯)、RISC-V生态,以及x86备选方案(兆芯)等。若x86生态整体被ARM或RISC-V取代,海光的市场地位可能受到挑战。

但目前来看,x86架构仍然是数据中心和PC市场的主流选择。根据预测,2025年x86仍将占据数据中心市场90%左右的份额。

另外,国际巨头竞争如AMD、Intel CPU虽然在性能上占优势,但受地缘因素限制。随着国产替代加速,海光信息不仅较难被替代,其DCU还在AI训练和推理等场景逐步替代着海外产品。

总的来说,芯片设计行业的进入壁垒是很高的,新进入者的威胁并不高。对于“圈内人”来说,也是海光信息“独占鳌头”,竞争力很大。

结语

从2014年成立至今,海光信息的第一个十年已经“点亮”了两大成就:

首先,通过高强度的研发投入构建了一套国产自主可控的C86安全计算架构,并在此基础上独立实现了CPU和DCU两大产品线多代产品的开发和商业化应用;

其次,海光信息在我国服务器CPU市场的市占率超50%,位列全国第一。

一个十年,海光信息成为了国产CPU龙头。

第二个十年,海光信息又喊出了响亮的口号——“走进大市场,建立大产业”。

好业绩、好势头,海光未来的路还很长。