港交所官网显示,继6月初宣告将在港股IPO后,澜起科技股份有限公司(简称“澜起科技”)于7月11日正式在香港联交所披露了招股说明书,并由中金公司、摩根士丹利、瑞银集团担任港股联席保荐人。

据悉,作为知名无晶圆厂集成电路设计公司、A股AI与云计算产业核心玩家,澜起科技可追溯至2004年,由杨崇和博士和Stephen Kuong-Io Tai共同创立,公司于2019年7月登陆上交所科创板。按收入计算,其已成为全球最大的内存互连芯片供应商,2024年占据36.8%的市场份额。

此次IPO,澜起科技拟将募集资金主要用于全互连芯片研发、全球业务拓展及战略投资等领域。

深圳商报·读创财经客户端发现,截至2025年3月31日,澜起科技手握约86亿元的充裕资金(包括现金及现金等价物70亿元、金融资产16亿元),同期没有短期借款,甚至拥有价值约45亿元的美元资金,约占当期现金及现金等价物的64%,截至2024年末存放在境外的款项约40亿元。手握86亿元资金却依然选择赴港募资,难免引来市场对其“圈钱”意图的猜测。

澜起科技则表示,此次赴港IPO旨在深化公司的国际化战略布局,持续吸引并集聚优秀的研发与管理人才,增强境外融资能力,进一步提升公司核心竞争力。

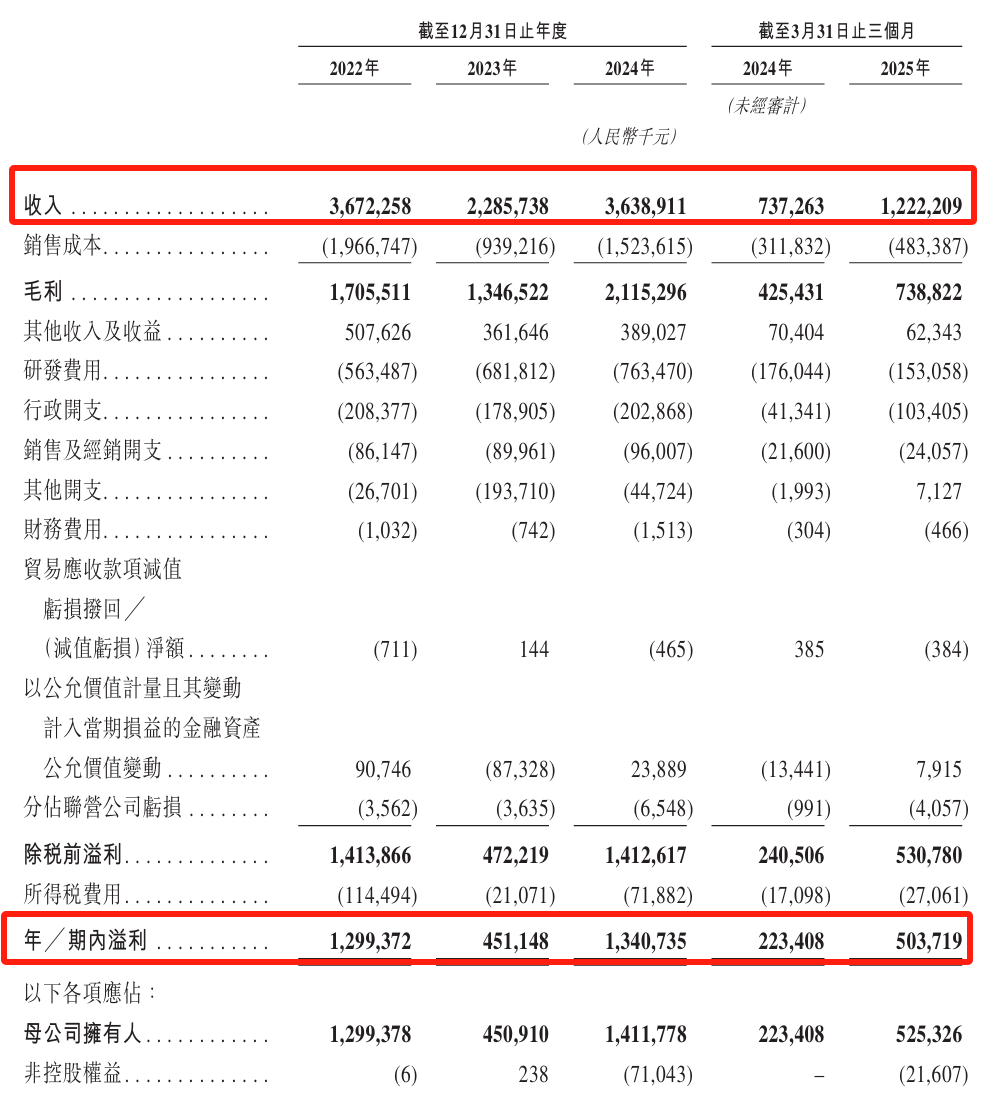

业绩表现上,澜起科技呈现出明显的波动性。2021年公司营收同比增长40.49%,归母净利润同比下滑24.88%。2022年,公司实现营收、利润双增长,但2023年受行业去库存影响,营收同比大降37.76%,归母净利润暴跌65.30%。

直至2024年,公司业绩才重拾增长动能,实现营收36.39亿元,归母净利润13.41亿元。今年上半年,公司预计实现营收约26.33亿元,同比增长58.17%;归母净利润预计在11亿元至12亿元之间,同比增长85.50%至102.36%。

招股书显示,澜起科技主要收入来自海外市场,2022年至2025年1-3月,公司海外销售额分别约为24.55亿元、19.21亿元、25.77亿元、5.64亿元及9.34亿元,分别约占总收入的66.9%、84.0%、70.8%、76.5%及76.4%。

此外,澜起科技客户集中度过高的风险不容忽视。2022年至2025年1-3月,公司来自前五大客户的收入分别为30.91亿元、17.13亿元、27.91亿元及9.80亿元,分别占各期总收入的84.3%、74.8%、76.7%及80.1%。客户集中度在七成以上一直居高不下,且三星、SK海力士、美光等内存巨头客户于2024年合共占全球服务器DRAM行业90%以上的市场份额,在供应链中议价能力较高,在某种程度上或将挤压公司的利润空间。

股权结构上,澜起科技股权较为分散,没有实控人。IPO前,杨崇和、Stephen Tai各自控制的股权均不足5%。