7月11日,科创板首批上市企业澜起科技(688008)正式向港交所递交上市申请,由中金公司(601995)、摩根士丹利和瑞银集团担任联席保荐人,计划构建“A+H”双资本平台。

这家全球内存互连芯片龙头的最新业绩亮眼。7月13日,澜起科技披露了2025年上半年的业绩预增公告,公司预计2025年上半年实现营收约26.33亿元,同比增长58.17%;归母净利润11亿元至12亿元,同比增长85.50%至102.36%。

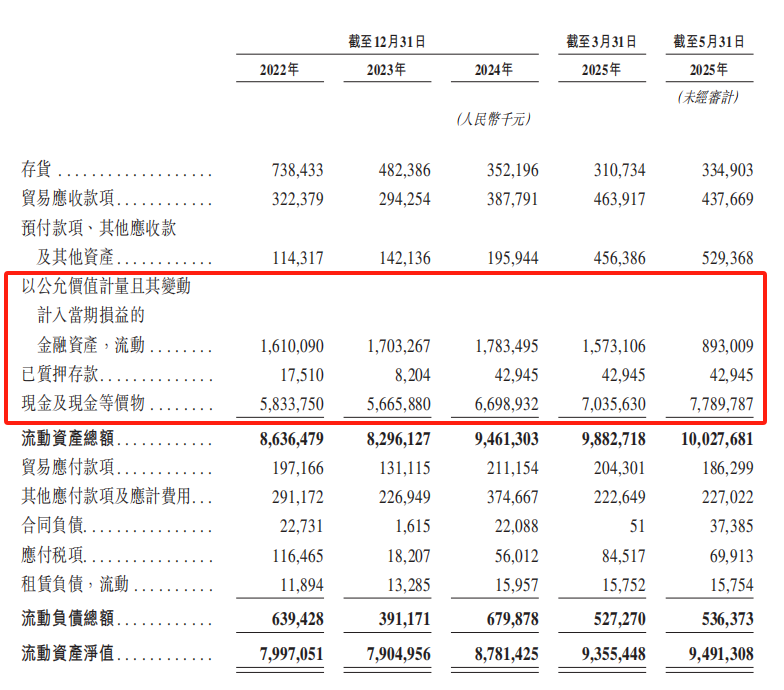

然而,在公司资金充足的情况下,其赴港IPO决策引发市场争议。截至2025年5月末,公司账面现金及等价物高达78亿元。更耐人寻味的是,伴随IPO进程的是一系列股东减持动作。

从纳斯达克退市到“A+H”

澜起科技成立于2004年5月,当时Montage Group独资设立澜起科技前身,由“IC设计业海归第一人”杨崇和与Stephen Kuong-Io Tai(下称“Stephen Tai”)担任联合创始人。2006年,实现首款芯片量产的同时,也获得英特尔(INTC)的投资。20年间,公司迅速成长为内存互联芯片龙头。

这已经是澜起科技第三次冲击资本市场。

2013年10月,澜起科技登陆纳斯达克。创始人杨崇和带领公司在美敲钟,成为当年中国半导体明星企业,但因遭做空机构Gravity Research质疑财务造假(后审计证实不实)及中美监管差异,仅14个月后便私有化退市。

之后,凭借DDR4内存接口芯片等技术,澜起科技跻身科创板首批25家上市公司。

2019年7月22日,公司作为科创板首批上市企业登陆A股,发行价24.80元,开盘暴涨211.57%至75.07元,首日市值突破千亿,一度被誉为“国产芯片之光”。

如今赴港IPO,公司拟构建“A+H”双融资平台。澜起科技在招股书中将赴港目标明确为“增强境外融资能力、吸引国际人才、深化全球化战略”,这一表述背后隐藏着多重现实考量。

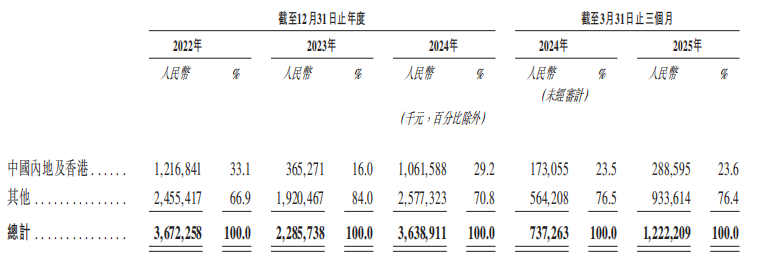

财务数据显示,公司2024年境外收入达25.77亿元,占总营收70.8%。

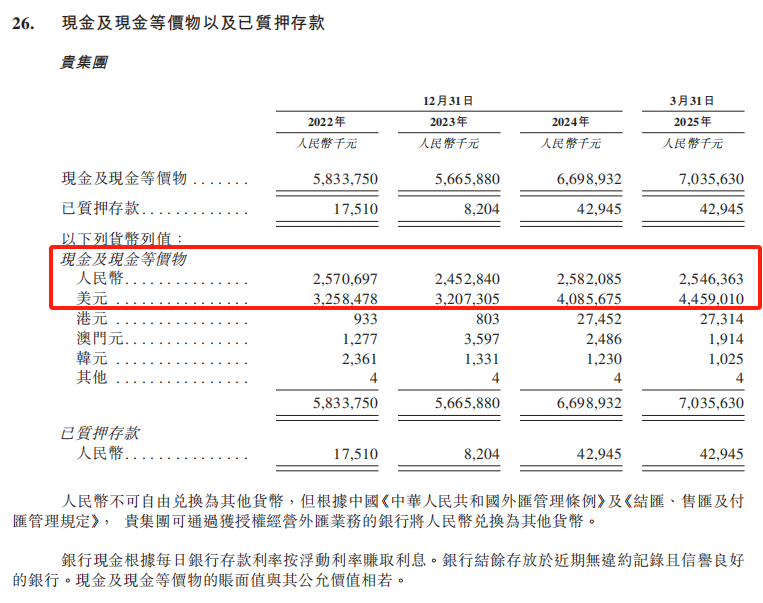

截至2025年3月31日,公司有45亿元资产以美元形式存放,占现金及现金等价物的64%,凸显其业务根植全球市场的特性。

技术层面,作为DDR5内存接口芯片国际标准主导者,公司深度绑定三星(SSNLF)、SK海力士等国际客户。而当前地缘政治环境下,港股平台能更好维系产业链信任。

更深层的驱动力源自A股估值困境。公司科创板股价较2020年巅峰123元的价格下跌超30%,总市值徘徊在千亿上下,香港IPO有望引入长线外资改善流动性。

营收波动、创始人领999万高薪

作为全球内存互连芯片龙头,澜起科技护城河依然坚固。

弗若斯特沙利文数据显示,在全球内存互连芯片供应商中按照收入计算,澜起科技2024年市场份额为36.8%,高于瑞萨电子的36%和Rambus的20.5%,三家公司合计市场份额高达93.4%,内存互连芯片市场高度集中,同时,澜起科技深度参与主导JEDEC(固态技术协会)相关技术标准的制定。

在半导体周期等因素的影响下,近三年澜起科技的收入有所浮动,2023年显著下降,次年回升。

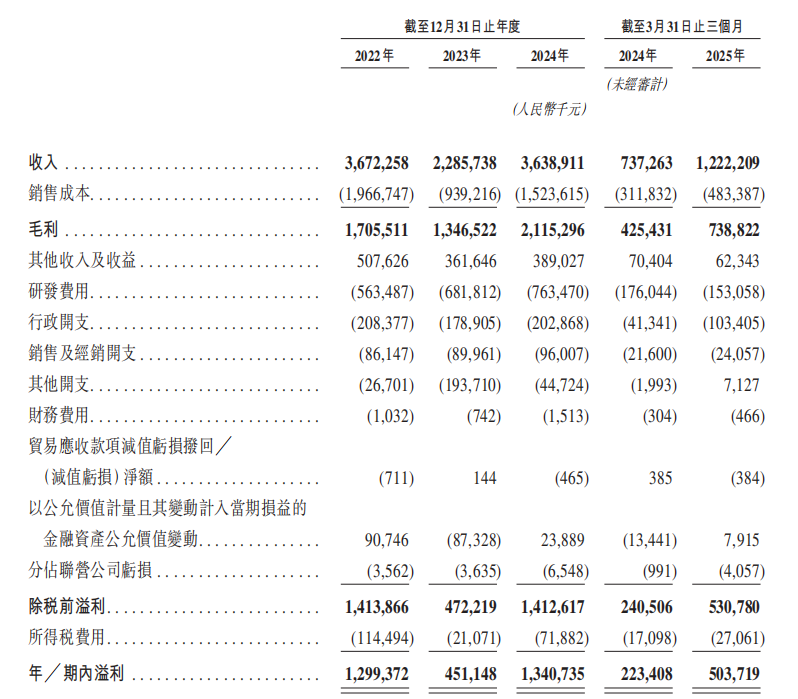

2022-2024年,公司分别实现营收36.72亿元、22.86亿元和36.39亿元,净利润分别为12.99亿元、4.51亿元和14.12亿元,毛利率分别为46.4%、58.9%和58.1%。

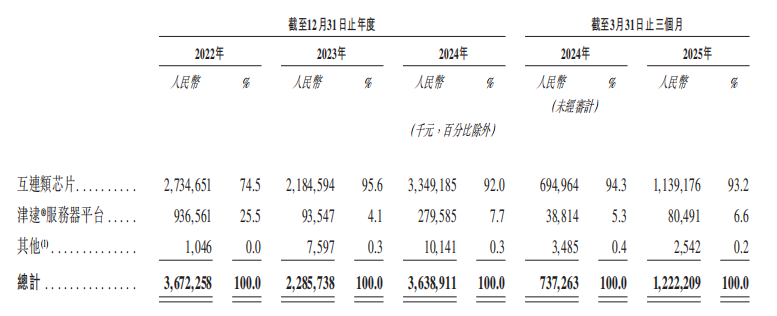

而公司主营业务有互联类芯片和津逮服务器平台两种。2022-2024年,互联类芯片实现营收27.35亿元、21.85亿元和33.49亿元,占总营收的74.5%、95.6%和92%。同期,津逮服务器平台实现营收9.37亿元、0.94亿元、2.79亿元,占总营收的25.5%、4.1%和7.7%。

澜起科技7月13日公布的业绩预增公告显示,2025年上半年,公司预计实现营收约26.33亿元,同比增58.17%,其中互连类芯片营收约为24.61亿元,同比增长约61%;预计归母净利润11亿元-12亿元,同比增长约85.50%-102.36%。公司解释称,AI浪潮带来新增量,2025年上半年PCIe Retimer等高性能芯片收入激增,驱动业绩创新高。

然而,澜起科技也存在客户集中度过高的问题。2024年,前五大客户贡献76.7%营收,客户包括三星、SK海力士、美光等巨头;截至今年一季度,公司前五大客户贡献的收入占总收入的80.1%,来自三星一家的收入就超过30%。同时,2024年公司前五大供应商采购额占77.8%,今年一季度进一步升至80%。

技术迭代压力剧增,DDR5子代迭代周期从18-24个月压缩至12-18个月,而公司研发投入增速已落后竞品。2022年至2025年第一季度,澜起科技的研发开支分别为5.64亿元、6.82亿元、7.63亿元和1.53亿元,占同期总收入的比重分别为15.3%、29.8%、21%和12.5%。

公司研发人员数量由2023年的587人减少至2024年的536人,其2024年合计发放研发人员薪酬5.33亿元,同比增长10.1%。简单计算可知,公司研发人员的平均年薪99.48万元。

而且,截至2025年3月末,澜起科技手握70亿元现金及现金等价物、16亿元金融资产,无银行借款,资产负债率仅5.72%。截至2025年5月末,公司账面现金涨至78亿元,金融资产9亿元。但是,三方面矛盾焦点集中。

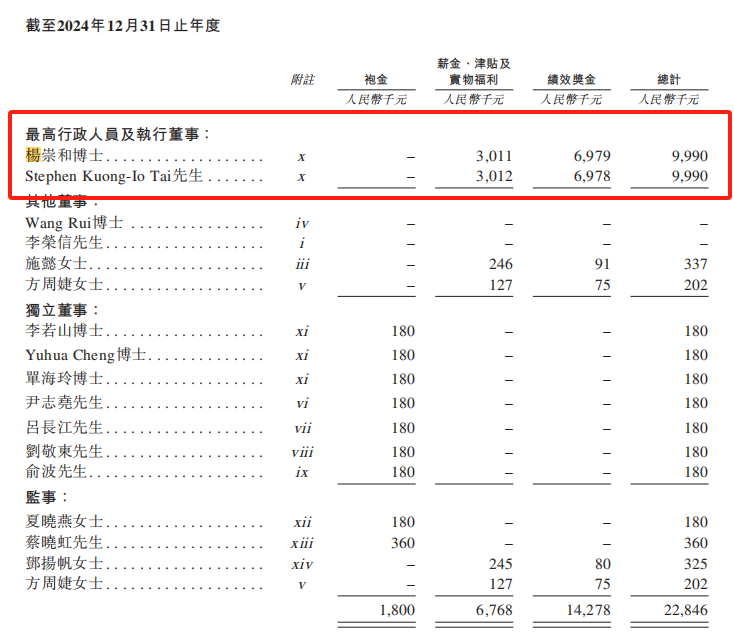

其一,资金使用效率存疑。2022-2024年公司累计分红11.23亿元,却未将更多充沛现金投入DDR6等前沿技术研发;其二,高管薪酬体系失衡,创始人杨崇和与Stephen Tai在2024年各自领取999万元年薪,是研发人员平均薪酬的10倍,而同年研发投入占比反而从29.8%下滑至21%。

其三,境外存款持续增长。2024年末境外存放款项达40亿元,较上年增长38%;2025年一季度末进一步涨至45亿元,有投资者质疑其是否需通过港股募集资金。

股东五年套现超百亿

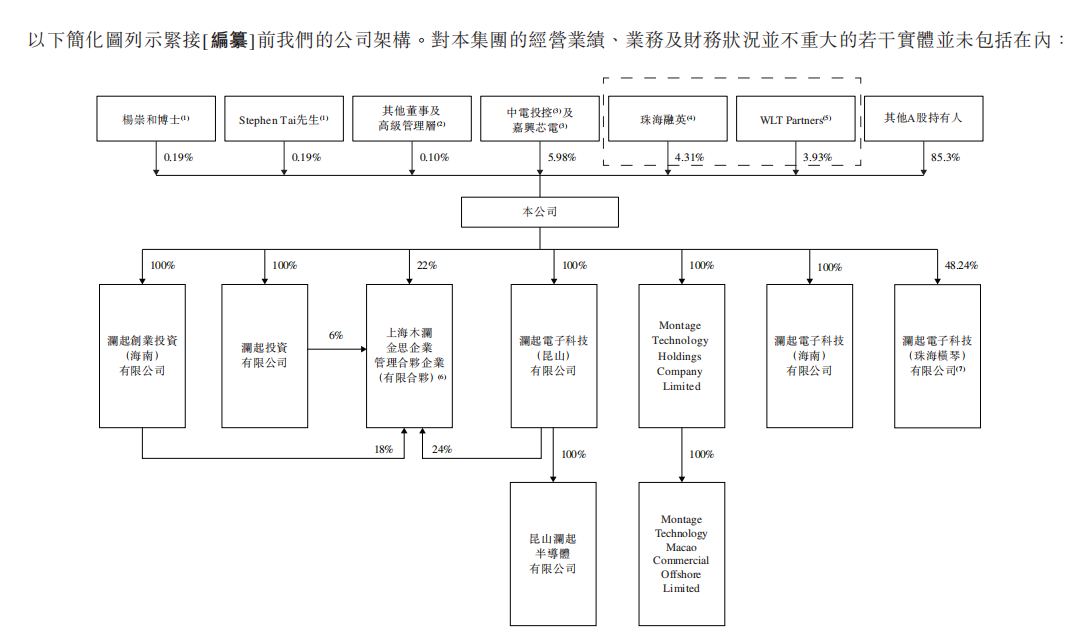

值得注意的是,澜起科技目前无单一实控人,股权结构分散,采用无控股股东且无实控人的治理方式。

公司初创时,创始人杨崇和、Stephen Tai分别共持股27.71%、32.86%。近20年过去,杨崇和及Stephen Tai目前一同通过WLT Partners, L.P.(下称WLT)共持股4.62%,WLT为珠海融英的一致行动人。其中,WLT持股3.93%,杨崇和及Stephen Tai分别直接持股0.69%。

除此之外,公司的原始股东也在大规模减持。

2019年A股IPO时,中电控股及其关联方嘉兴芯电持股比例最高,合计持有17.98%股份;WLT持股8.64%,珠海融英持股6.81%。此后,这几个原始股东开始减持。

至2023年底,中电控股仅持股7.24%。

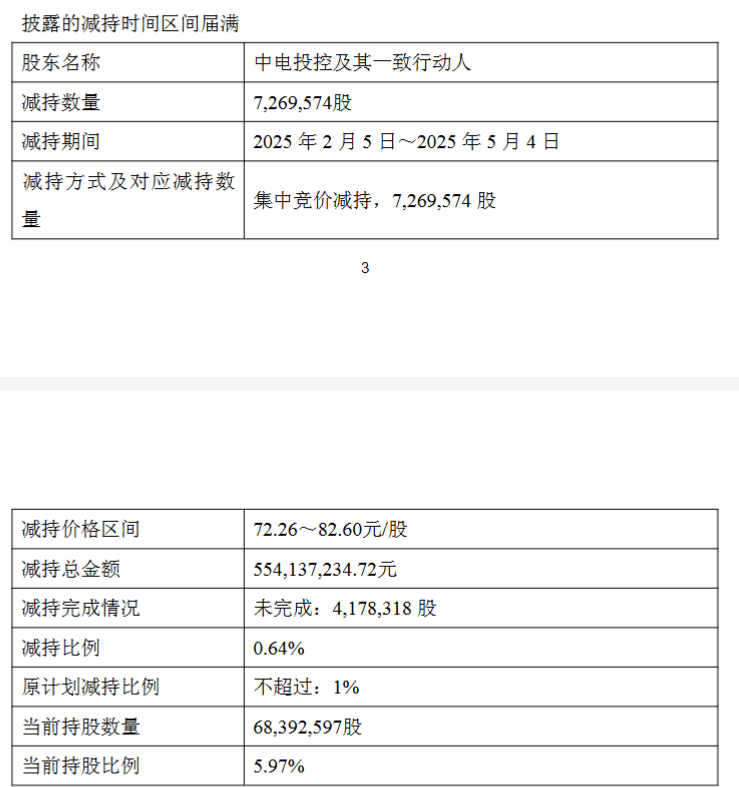

2025年2月5日至2025年5月4日,中电投控及其一致行动人合计减持727万股,套现5.54亿元,持股比例进一步降至5.97%。

同期,珠海融英及WLT共减持1144.78万股,套现8.53亿元,二者合计持股比例降至8.24%。

英特尔作为关键战略投资者,一开始持有公司10%的股份。2019年A股IPO时,持有9%的股份,这之后便一路减持。至2022年底,减持至8.97%;至2023年底,英特尔减持3560万股,持股比例降至5.8%,套现金额超15亿元;2024年6月,进一步减持至4.76%,不再是持股5%以上的大股东。截至目前,英特尔已累计减持套现超19亿元。

据不完全统计,2020年以来主要股东通过大宗交易、集中竞价等方式套现总额突破百亿元,与公司宣称的“长期技术投入”形成反差。在第三次站上IPO起跑线时,澜起科技亟需证明其千亿市值背后,是一家真正的硬科技企业,而非股东的“提款机”。