$澜起科技(SH688008)$ $中芯国际(SH688981)$ $华虹公司(SH688347)$

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的香菜

近日,国产替代领域传来大消息,摩尔线程 递表科创板,成为市场关注的焦点。

摩尔线程虽然成立时间不长,但公司整体发展迅速。不过作为一家拟上市公司,摩尔线程当前存在的诸如盈利困难、技术代差、生态孤岛以及红海之争等问题依然不容忽视。

一、国产GPU独角兽的崛起

摩尔线程成立于2020年6月,公司定位为#“全功能GPU”提供商,采用Fabless模式,专注于#芯片设计,制造外包,产品线覆盖AI计算、图形渲染、科学计算及视频编解码等领域。

公司简介 摘自:公司官网

公司创始人张建中是前英伟达全球副总裁。

通过直接持股以及和其他机构的一致行动人协议,合计控制公司32.34%股权,为公司的实际控制人。公司成立5年完成5轮融资,吸引了像红杉中国、腾讯、字节跳动等一众头部机构,Pre-IPO前公司的估值已经达到了246亿元。

在2023年出口管制强化后,摩尔线程成为国产替代关键力量。2024年以30%份额位居国产GPU市场前三,仅次于华为 昇腾 与$寒武纪-U(SH688256)$。

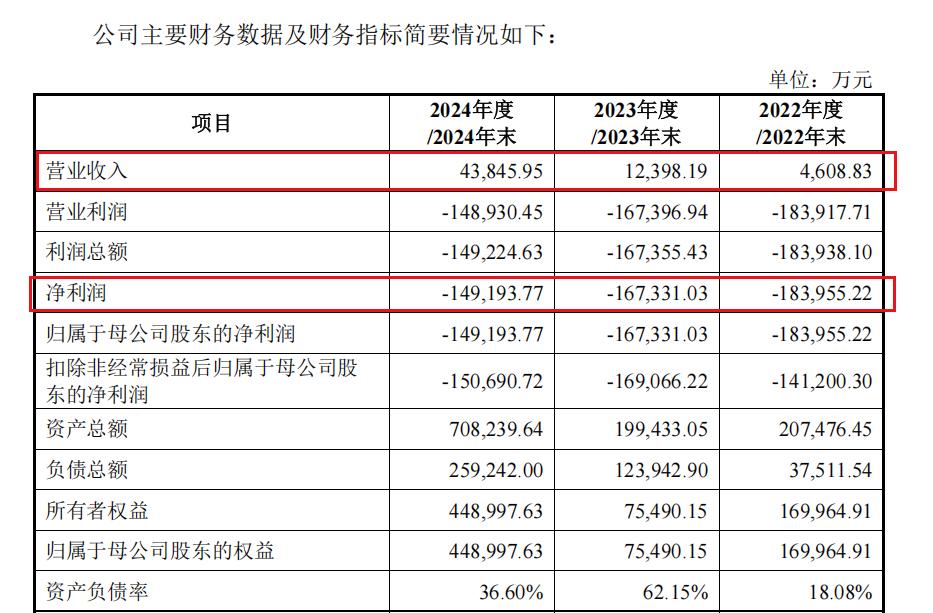

《招股说明书》显示,2022年至2024年底(以下简称报告期),摩尔线程的营收分别为0.46亿元、1.24亿元和4.38亿元,报告期内营收的年复合增长率达到了208%。而同期的净亏损分别为18.4亿元、16.73亿元、14.92亿元,三年合计亏损超50亿元。

经营业绩情况 摘自《招股说明书》

而这巨额亏损主要是由于公司持续的大额研发支出带来的。报告期内公司的研发投入分别为11.16亿元、13.34亿元和13.59亿元,合计超过38亿元。不过作为高技术企业,持续的研发投入是公司保持竞争力的必要条件。

当然,针对摩尔线程经营过程中暴露出来的问题也不容忽视。

二、技术、生态与供应链三重枷锁

摩尔线程作为国产GPU领域的明星企业,拥有雄心勃勃的国产替代愿景。但其发展路径正被技术代差、生态壁垒与供应链危机三重枷锁所束缚。这些困境不仅制约其商业化进程,更威胁长期生存能力。

首先就是算力与工艺目前存在双重滞后。除此之外,目前的芯片工艺制程限制了性能的提升,既是当前的瓶颈问题也是后续需重点突破的方面。

而且公司当前的生态构建现状还比较孱弱。MUSA生态开发者不足40万,而英伟达CUDA生态超600万,在工具链成熟度和社区活跃度方面存在着显著差距。

而且企业客户需重构算法,医疗合作项目(如推想医疗)适配周期长达6个月,远高于CUDA的1-2个月。并且虽然公司宣称支持185款游戏,但实际兼容性问题频发,驱动更新后3DMark测试成绩仍落后同代竞品。

此外,供应链问题也是其经营过程中不可忽视的问题。关联采购占比从2022年1.2%飙升至2024年36.36%,被质疑通过“左手倒右手”维持供应链运转。预付大额资金锁定中芯国际产能,但7nm工艺良率波动大,若芯片滞销或代工厂违约,将引发现金流危机。

关联采购金额 摘自《招股说明书》

2024年末存货账面价值达6.47亿元,占总资产9.14%,而且计提了0.715亿元跌价准备,高库存与低周转暴露需求不确定性。

三、国产GPU红海中的突围压力

在国产GPU的混战红海中,其面临的竞争劣势多维且严峻。从国际巨头的生态碾压到国内同行的差异化围剿,多重压力正考验着摩尔线程的突围能力。

2024年,英伟达凭借千万级出货量将H100单卡成本压至3500美元,而摩尔线程因出货量不足1万片,单卡成本超8000美元,被迫折价销售,毛利率远低于英伟达的70%。

除此之外,在国内的GPU市场,当前已经形成了“一超多强”的竞争格局。华为昇腾占据23%份额,是妥妥的C位。燧原、沐曦、壁仞则以差异化路线分割剩余市场,由此导致摩尔线程在多个产品领域遭遇夹击。

具体来看,华为昇腾依托鸿蒙OS和昇腾芯片的软硬一体方案垄断了政务云市场,摩尔线程难以撬动其政企客户资源;燧原则和#腾讯 进行生态绑定,嵌入腾讯会议系统,因此其推理场景落地速度远超摩尔线程。腾讯作为燧原持股20.49%的第一大股东,为其提供持续资金与场景支持;沐曦目前拥有政府订单作为自身的护城河,斩获超算中心大单,而摩尔线程同类项目占比不足10%,在政策敏感型市场缺乏竞争力。

与竞争对手对比情况 公开信息整理

为了能够更好地突围,摩尔线程拟通过科创板IPO募资80亿元,增强自身实力,不过在资金使用上存在着几大矛盾。首先,53%募资用于新一代芯片研发,但软件生态建设需同步烧钱,MUSA开源计划恐因资金分流停滞;其次,目前前五大客户占比达到了98%,客户集中度过高,而且订单量持续性较差,未来能否获得稳定的资金回流尚存在问题。

国内GPU行业洗牌已加速,若无法在2027年前实现万卡集群商用落地或边缘计算场景爆发,摩尔线程有陷入“高估值-高亏损-低份额”困境的风险。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$腾讯控股(HK|00700)$$澜起科技(SH688008)$

#黄仁勋预言:AI下个浪潮是物理AI##周度策略##摩尔线程IPO获受理:拟募资80亿元#